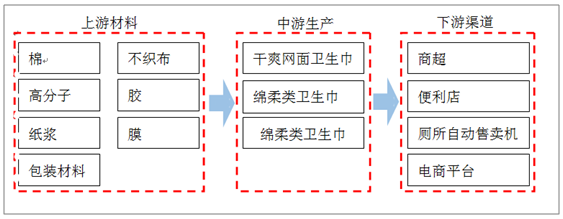

一、 衛生巾行業概況

衛生巾是一種具有吸收力的物質,主要材質為棉狀紙漿和高分子吸收體。衛生巾原材料為棉、不織布、高分子、膠、膜、包裝材料。衛生巾工廠將這些樣材料加工為衛生巾:干爽網面衛生巾、綿柔類衛生巾、純棉類衛生巾。

衛生巾從面層材料來劃分為三大類

種類 | 原料 |

干爽網面衛生巾 | 打孔膜(聚乙烯) |

綿柔類衛生巾 | 非織造布材料(聚丙烯) |

純棉類衛生巾 | 純棉材料 |

數據來源:公共資料整理

相關報告:智研咨詢發布的《2019-2025年中國衛生巾行業市場深度評估及未來發展趨勢研究報告》

衛生巾行業產業鏈

數據來源:公共資料整理

衛生巾屬于個人衛生用品行業,衛生巾與消費者生活與健康有著密切聯系,國家對此類產品有嚴格的檢測標準與監管要求。

衛生巾行業政策

時間 | 部門 | 政策文件 | 主要內容 |

2009年 | 國務院力公廳 | 《輕工業調整和振興規劃》 | 突出重點行業,培育骨干企業;支持產品質量好、市場競爭力強。具有自主品牌的骨干企業發展壯大;完善輕工業標準體系等。 |

2016年 | 工業和信息化部 | 《輕工業發展規劃(2016-2020年)》 | 以企業為主體,以增強創新、質量管理品牌建設能力為重點,大力實施增品種、提品質、創品牌的“三品”戰略。 |

2016年 | 商務部、國家發改委等10部委 | 《國內貿易流通“十三五”規劃》 | 推動中國產品向中國品牌轉變,促進品牌國際化。利用互聯網技術加強品牌推廣,保障基本消費,滿足中高端消費,以擴大服務消費為重點帶動消費結構升級。 |

2017年 | 工信部國家發改委 | 《產業用紡織品行業“十三五”發展指導意見》 | 提高一次性可降解醫衛非織造產品的技術水平和應用比例,在日常防護用口罩、成人和嬰兒紙尿褲等領域支持開展品牌評價研宄,重點培育終端消費品品牌。 |

數據來源:公共資料整理

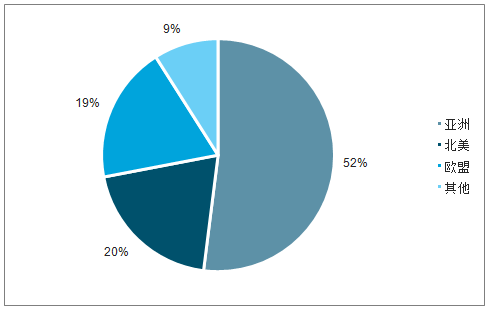

二、發達國家衛生巾市場現狀:衛生巾市場已經進入成熟期。

由于發達國家衛生巾市場早已成熟,滲透率已達100%,消費偏好相對固定,市場規模主要受衛生巾適用人口影響。據數據顯示,2012年到至今發達國家地區12-54歲女性人口已出現約-1.3%的負增長,且負增長趨勢將一直持續。受此影響,2012年發達國家衛生巾市場約95億美元,2017年僅約92億美元。

全球衛生巾市場規模變化

數據來源:公共資料整理

全球衛生巾消費占比

數據來源:公共資料整理

三、中國市場衛生巾市場現狀:市場規模逾800億元,消費升級帶動市場規模增長

中國衛生用品行業整合發展,市場集中度提高,截至2018年,衛生巾零售市場規模已超800億,滲透率已達100%。2018年我國衛生巾市場規模約870億元,占吸收性衛生用品總體市場規模46.3%。

中國衛生巾市場規模-零售端

數據來源:公共資料整理

中國衛生巾市場規模-工廠端

數據來源:公共資料整理

2017年中國衛生用品占比

數據來源:公共資料整理

消費升級帶動市場規模增長。隨著經濟的發展和人均可支配收入的提升,女性在衛生巾的消費傾向上逐漸趨于高端化、差異化的產品,僅2018年,單片價格就同比上漲了4.7%,同期市場規模增加5.7%。

預測2021年衛生巾市場規模將突破千億。影響衛生巾市場規模的因素主要概括為單片價格變動因素和消費量變動因素。由于消費升級的影響,18年衛生巾單片價格上漲4.7%,預估18年到21年維持4.2%的單片價格增速。

衛生巾市場規模預測2012201

- | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019E | 2020E | 2021E |

市場規模 | 559 | 624 | 689 | 740 | 783 | 823 | 870 | 916 | 964 | 1014 |

市場規模變動 | YoY | 11.7% | 10.4% | 7.4% | 5.8% | 5.1% | 5.8% | 5.2% | 5.2% | 5.2% |

單片價格 | 0.61 | 0.65 | 0.67 | 0.68 | 0.66 | 0.69 | 0.72 | 0.75 | 0.78 | 0.81 |

單片價格yoy | - | 5.5% | 3.7% | 1.5% | -3.0% | 3.9% | 4.7% | 4.2% | 4.2% | 4.2% |

衛生巾消費量 | 912 | 966 | 1028 | 1087 | 1186 | 1200 | 1212 | 1224 | 1236 | 1249 |

消費量變動 | YoY | 5.9% | 6.4% | 5.7% | 9.1% | 1.2% | 1.0% | 1.0% | 1.0% | 1.0% |

滲透率變動 | - | 5.2% | 0.4% | 2.7% | 2.7% | 3.6% | 0.0% | 0.0% | 0.0% | 0.0% |

女性適用年齡+頻率變動因素 | - | 6.0% | 6.0% | 2.9% | 6.3% | -2.4% | 1.0% | 1.0% | 1.0% | 1.0% |

數據來源:公共資料整理

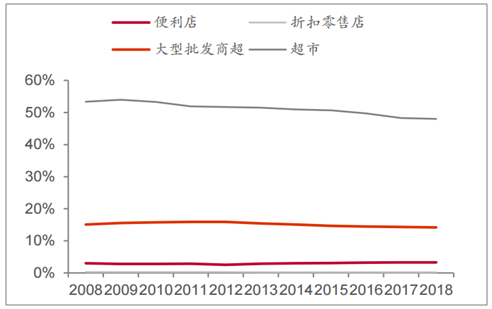

渠道端:以電商為主的新興渠道加速發展,大廠商更具電商發展優勢。以超市為主的現代商超渠道稍有下滑但仍占主導地位,傳統渠道占比持續下滑。以電商為代表的新興渠道加速發展。大廠商更具發展電商渠道的資金、品牌優勢。

中國衛生巾銷售渠道變化

數據來源:公共資料整理

現代商超渠道變化拆分

數據來源:公共資料整理

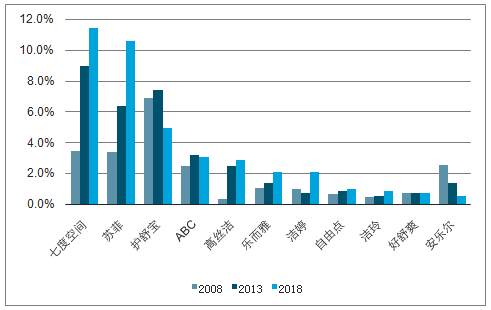

品牌端:市場集中度持續上升,國有品牌前十占比提升。市場集中度持續上升;前十大品牌中,國有品牌占比提高至75%。國內衛生巾自2008年從整合成長期過渡到消費升級期,衛生巾市場集中度就逐步提升,前十大品牌市場份額從2008年23%提升至40%。前十大品牌中有六家是國有品牌,國有品牌市場份額占前十大品牌,從2008年64%提升至2018年75%。

前十大品牌市占率變化

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國衛生巾行業市場供需態勢及發展前景研判報告

《2026-2032年中國衛生巾行業市場供需態勢及發展前景研判報告》共八章,包含國內衛生巾生產廠商競爭力分析,2026-2032年中國衛生巾行業發展前景及投資策略,衛生巾企業投資戰略與客戶策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國衛生巾行業發展現狀:供給側結構性改革加快,產業向高質量發展邁進[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)