一、中國(guó)煤炭發(fā)展現(xiàn)狀分析

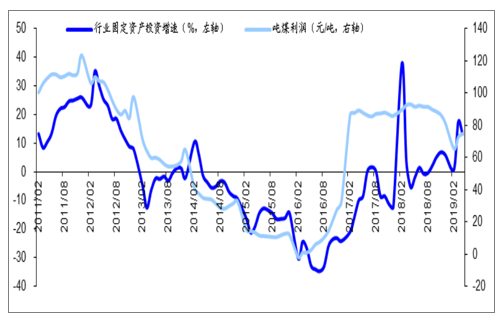

煤炭產(chǎn)能有望持續(xù)釋放。截止2018年底,全國(guó)煤炭在產(chǎn)產(chǎn)能+聯(lián)合試運(yùn)轉(zhuǎn)產(chǎn)能已達(dá)39億噸,而2018年的產(chǎn)量?jī)H有35.5億噸,產(chǎn)能利用率從2017年的93%下滑至91%。隨著噸煤利潤(rùn)的上升,煤炭投資持續(xù)增加,產(chǎn)能釋放有望持續(xù),預(yù)計(jì)2019年年底在產(chǎn)產(chǎn)能+聯(lián)合試運(yùn)轉(zhuǎn)產(chǎn)能很可能超40億噸。

全國(guó)煤炭產(chǎn)能統(tǒng)計(jì)情況

- | 在產(chǎn)產(chǎn)能 (億噸/年) | 增速 (%) | 核能、開工產(chǎn)能(億噸/年) | 增速(%) | 建成、聯(lián)合試運(yùn)轉(zhuǎn)產(chǎn)能(億噸/年) | 增速(%) |

2017H1 | 34.1 | - | 10.5 | - | 3.7 | - |

2017 | 33.4 | -2.05% | 10.2 | -2.86% | 3.6 | -2.7% |

2018H1 | 34.9 | 4.49% | 9.8 | -3.92% | 3.4 | -5.56% |

2018 | 35.3 | 1.15% | 10.3 | 5.10% | 3.7 | 8.82% |

數(shù)據(jù)來(lái)源:公共資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國(guó)煤電行業(yè)市場(chǎng)供需預(yù)測(cè)及投資戰(zhàn)略研究報(bào)告》

煤炭投資增速和噸煤盈利

數(shù)據(jù)來(lái)源:公共資料整理

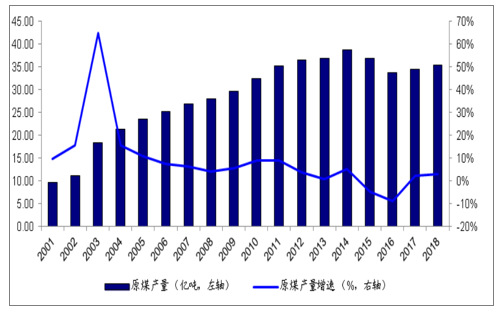

供給釋放已現(xiàn),原煤產(chǎn)量增速自2016年觸底后持續(xù)回升。根據(jù)數(shù)據(jù),全國(guó)原煤產(chǎn)量增速自2011年起進(jìn)入下行通道,至2016年增速觸底(-9%),對(duì)應(yīng)年產(chǎn)量33.6億噸。2017年起,國(guó)內(nèi)原煤產(chǎn)量進(jìn)入溫和上升通道,2017、2018年原煤產(chǎn)量分別為34.5億噸、35.5億噸,對(duì)應(yīng)當(dāng)年年末的產(chǎn)能利用率分別為93%和91%。

2001-2018年國(guó)內(nèi)煤炭產(chǎn)量及增速

數(shù)據(jù)來(lái)源:公共資料整理

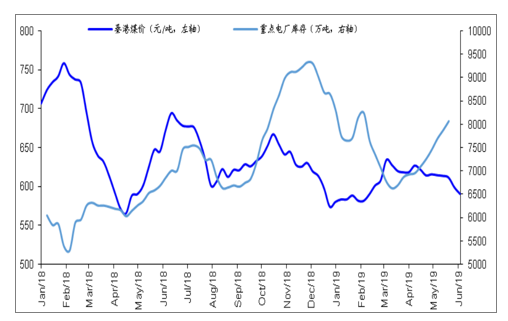

需求端不確定性加大,新能源裝機(jī)提速擠壓動(dòng)力煤需求。隨著能源結(jié)構(gòu)調(diào)整的持續(xù)深化,水電、風(fēng)電、光伏、核電等清潔能源的發(fā)電量占比從2013年的21%提升至2018年的30%,而火電發(fā)電量占比則逐步下行,擠壓動(dòng)力煤需求。而中美貿(mào)易摩擦影響下宏觀經(jīng)濟(jì)增長(zhǎng)的不確定性仍在持續(xù),2019年5月,全國(guó)制造業(yè)PMI指數(shù)為49.4%,環(huán)比回落0.7pct,同比回落2.5pct。長(zhǎng)期來(lái)看,隨著產(chǎn)能的釋放以及經(jīng)濟(jì)增速放緩帶來(lái)的需求走弱,煤價(jià)將重回下行趨勢(shì)。

煤價(jià)VS重點(diǎn)電廠庫(kù)存(2018至今)

數(shù)據(jù)來(lái)源:公共資料整理

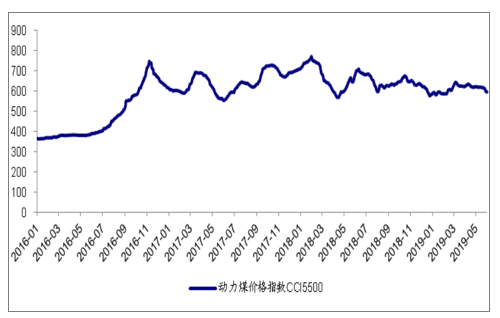

煤價(jià)指數(shù)下行,緩解火電行業(yè)成本壓力。2019年1-5月,CCI5500動(dòng)力煤價(jià)格指數(shù)均價(jià)為612元/噸,對(duì)比2017年(644元/噸)、2018年(653元/噸)分別下降5%及6%。2019Q1,受益煤價(jià)成本下行,火電行業(yè)28家上市公司扣非歸母凈利增速中位數(shù)達(dá)到88%,行業(yè)業(yè)績(jī)大幅改善。

2016-2019年動(dòng)力煤價(jià)格指數(shù)CCI5500變動(dòng)情況(元/噸)

數(shù)據(jù)來(lái)源:公共資料整理

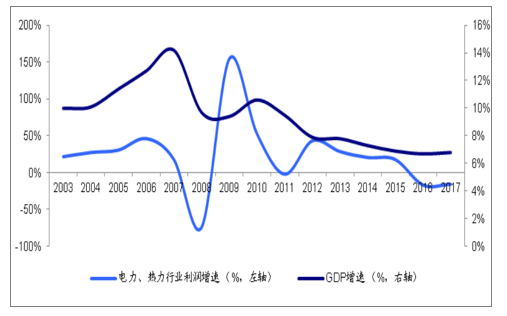

火電行業(yè)防御屬性顯著,發(fā)電量下行周期中相對(duì)收益上升。電力、熱力行業(yè)利潤(rùn)增速與GDP增速負(fù)相關(guān),行業(yè)防御屬性顯著。2008-2016年間,電力、熱力行業(yè)利潤(rùn)增速與GDP增速呈現(xiàn)負(fù)相關(guān),這是因?yàn)槊禾渴腔痣姷闹饕杀荆?dāng)GDP增速下降時(shí),煤價(jià)往往下跌,推動(dòng)火電盈利上升。

電力、熱力行業(yè)利潤(rùn)增速與GDP增速比較

數(shù)據(jù)來(lái)源:公共資料整理

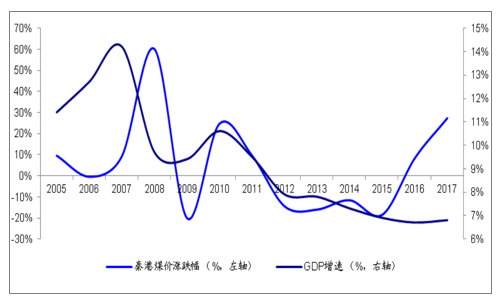

GDP增速與煤價(jià)變化情況比較(%)

數(shù)據(jù)來(lái)源:公共資料整理

二、中國(guó)煤電未來(lái)發(fā)展趨勢(shì)

2018年11月14日,國(guó)家能源局電力司表示,為進(jìn)一步提升煤電清潔高效發(fā)展水平,我國(guó)煤電行業(yè)近年來(lái)大力推行超低排放和節(jié)能改造。截至2017年末,達(dá)到超低排放限值的煤電機(jī)組已達(dá)7億千瓦,占全部煤電機(jī)組的71%;累計(jì)完成煤電機(jī)組節(jié)能改造6.04億千瓦,已完成到2020年改造任務(wù)的96%。我國(guó)已建成全球最大的清潔煤電供應(yīng)體系。

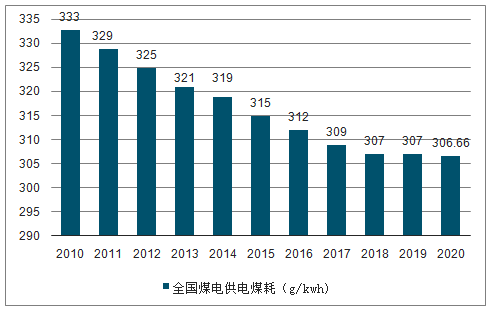

1.全國(guó)煤電供電煤耗分析預(yù)測(cè)

2010年全國(guó)煤電供電煤耗為333g/kWh,到了2014年全國(guó)煤電供電煤耗減少至319g/kWh。截止到2017全國(guó)煤電供電煤耗達(dá)到了309g/kWh。這期間明顯經(jīng)歷了一個(gè)類線性遞減的過(guò)程。2018年全國(guó)煤電供電煤耗將達(dá)307g/kWh。預(yù)計(jì)2020年全國(guó)煤電供電煤耗將達(dá)到了306.66g/kWh。

2010-2020年全國(guó)煤電供電煤耗統(tǒng)計(jì)情況及預(yù)測(cè)

數(shù)據(jù)來(lái)源:公共資料整理

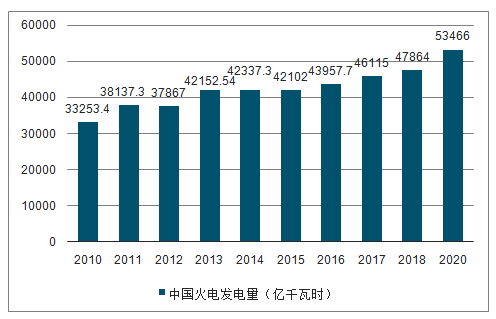

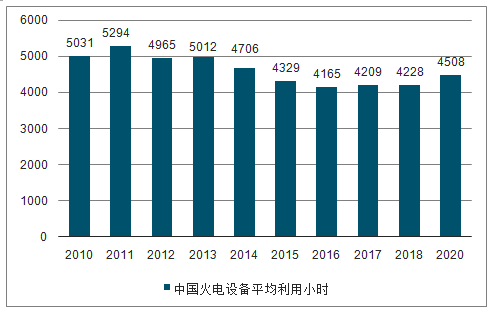

2.從中國(guó)火電發(fā)電量、火電平均利用小時(shí)數(shù)分析預(yù)測(cè)

根據(jù)2018年3月國(guó)家能源局公開的《可再生能源電力配額及考核辦法(征求意見稿)》中的可再生能源替代性指標(biāo),對(duì)2018年、2020年的煤電替代絕對(duì)值進(jìn)行測(cè)算(發(fā)電基數(shù)值及未替代火電占比均為2017年數(shù)值),可以預(yù)期2018E、2020E對(duì)應(yīng)火電發(fā)電量為47852.96億千瓦時(shí)、53640.17億千瓦時(shí),相應(yīng)火電設(shè)備平均利用小時(shí)數(shù)分別為4228.21、4508。(該測(cè)算口徑為全國(guó)發(fā)電并網(wǎng)口徑)

2010-2020年中國(guó)火電發(fā)電量統(tǒng)計(jì)情況及預(yù)測(cè)

數(shù)據(jù)來(lái)源:公共資料整理

2010-2020年中國(guó)火電設(shè)備平均利用小時(shí)統(tǒng)計(jì)情況及預(yù)測(cè)

數(shù)據(jù)來(lái)源:公共資料整理

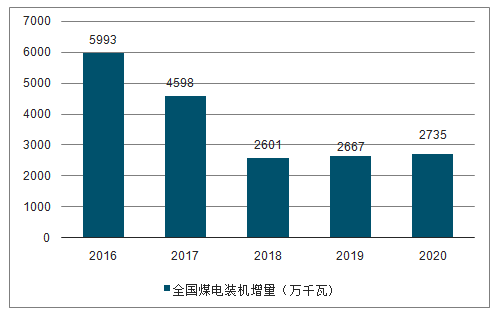

3.全國(guó)煤電裝機(jī)存量及增量分析預(yù)測(cè)

2016全國(guó)煤電裝機(jī)存量至未來(lái)基本不會(huì)變,20160-2020年全國(guó)煤電裝機(jī)存量為92384萬(wàn)千瓦。2016年全國(guó)煤電裝機(jī)增量為5993萬(wàn)千瓦。截止到2017年全國(guó)煤電裝機(jī)增量達(dá)到了4598萬(wàn)千瓦。

2016-2020年全國(guó)煤電裝機(jī)增量統(tǒng)計(jì)情況及預(yù)測(cè)

數(shù)據(jù)來(lái)源:公共資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)煤電行業(yè)市場(chǎng)現(xiàn)狀調(diào)查及產(chǎn)業(yè)前景研判報(bào)告

《2026-2032年中國(guó)煤電行業(yè)市場(chǎng)現(xiàn)狀調(diào)查及產(chǎn)業(yè)前景研判報(bào)告》共八章,包含中國(guó)煤電一體化發(fā)展現(xiàn)狀與建議,中國(guó)煤電產(chǎn)業(yè)鏈上下游企業(yè)合作博弈分析,中國(guó)煤電產(chǎn)業(yè)領(lǐng)先企業(yè)經(jīng)營(yíng)分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![河南通過(guò)價(jià)格杠桿緩解煤電壓力 確保全省電力安全穩(wěn)定供應(yīng)[圖]](http://img.chyxx.com/general_thumb/news/47.png?x-oss-process=style/w320)

![國(guó)家能源局等三部門:關(guān)于進(jìn)一步提升煤電能效和靈活性標(biāo)準(zhǔn)的通知[圖]](http://img.chyxx.com/general_thumb/news/11.png?x-oss-process=style/w320)