光學薄膜的應用始于20世紀30年代,至今已形成一門獨立的技術,廣泛應用在天文、軍事、醫學、科學檢測、光顯示和光通訊等行業中。光學薄膜能改善系統性能,對光學儀器的質量起著重要或決定性的作用。

光學薄膜是指鍍在一些光學器件或其他器件表面上的薄膜,來選擇性的吸收某些波長的光,改變某些波長的光的透射性或偏振狀態,或者相位來滿足人們的需要。改變光的透射性光學薄膜一般由介質或金屬分子蒸發而成,對于不同波長的光可以制成不同的厚度,使用這些濾波片要比使用單色光源方便的多。

反射、減反射以及光譜調控是光學薄膜的基本功能。利用反射功能,光學薄膜可以將光線按不同的角度折轉到空間的各個方向。利用減反射功能,光學薄膜可以將光線在元件表面發生反射時將光的損耗降到最低,因而使光學器件和光學系統的功能更加的完美。利用光譜調控功能,可以將光學系統中的色度進行變換,獲得繽紛絢麗的色彩。

一、光學薄膜的發展歷程

如果從Fraunhofer利用化學方法制備出減反射層算起,光學薄膜已經有近兩百年的歷史。但是,光學薄膜真正作為一類光學元件應用于光學系統,應該從20世紀30年代擴散泵應用于真空系統開始。近幾十年來,特別是電子計算機廣泛應用于光學薄膜的設計和薄膜制備過程以來,光學薄膜元件和技術得到突飛猛進的發展,形成一種欣欣向榮的大好局面。

最早論述光學薄膜性質及其制備技術的專著是Heavens在1955年出版的Optical Properties of Thin Solid Films及Holland在1956年出版的Vacuum Deposition of Thin Films這兩本書,20世紀60年代初就有了中譯本。在光學薄膜的發展歷程中,光學薄膜的專著出版了很多本,比較有代表性的是Maeleod的Thin Film Optical Filters,該書2001年已經有第三版問世,每一版都反映了光學薄膜發展的一個新階段。

國內比較有影響的是唐晉發等1976年出版的《應用薄膜光學》。在此基礎上2006年又出版了《現代光學薄膜技術》,不僅充實了薄膜技術的內容,光學薄膜本身的科學內容也有開闊和加深。其他專著如Herman在1996年出版的Optical Diagnostics for Film Processing,Freund等2003年出版的Thin Film Materials Stress Defect Formation and Surface Evolution以及Lakhtakia在2006年出版的Sculptured Thin films Nanoengineered Morphology and Optics等,都在不同方面反映了光學薄膜的進展。

二、光學薄膜行業發展回顧

光學薄膜大致可以分為兩組:偏光片和背光模組光學薄膜,主要應用領域是TFT-LCD。LCD主要由液晶、背光模組、玻璃基板、偏光片及TFT 電極等幾大部件組成。

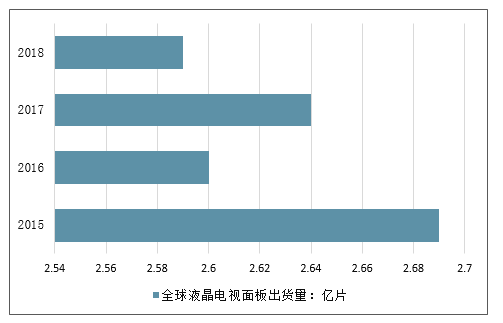

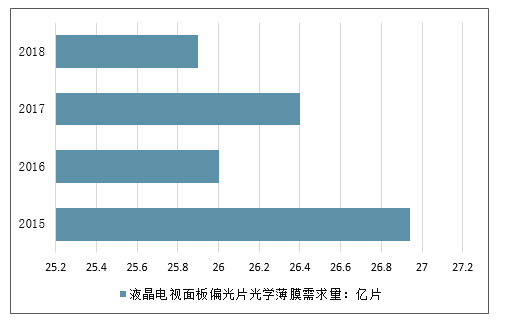

液晶顯示器成像必須依靠偏振光,LCD液晶顯示模組必須包含兩張偏光片。偏光片的基本結構包括:最中間的PVA膜(聚乙烯醇),兩層TAC膜(三醋酸纖維素),PSA film(壓敏膠),Release film(離型膜) 和Protective film(保護膜)。2017年全球液晶電視面板的出貨數量達2.64億片,同比增長1.3%;根據一個液晶先模組需要配兩張偏光偏,一張偏光片需要5層光學薄膜,那么推出2017年全球液晶模組成像所需光學薄膜達到26.4億片。

2015-2018年全球液晶電視面板出貨量情況

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-20254年中國光學材料行業市場現狀分析及投資前景預測報告》

2015-2018年全球液晶電視面板偏光片光學薄膜需求量情況

數據來源:公開資料整理

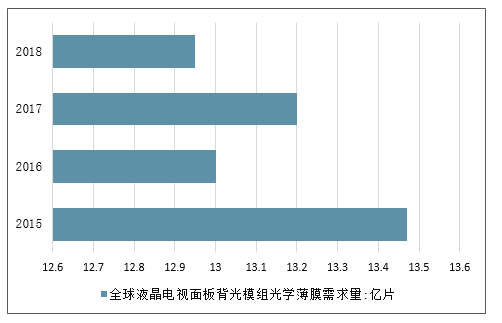

因LCD每個背光模組需要1張上擴散膜+2張增亮膜+1張下擴散膜+1張反射膜,可以推算出2017年全球液晶電視面板背光模組需要的光學薄膜數量為13.2億片。

2015-2018年全球液晶電視面板背光模組光學薄膜需求量情況

數據來源:公開資料整理

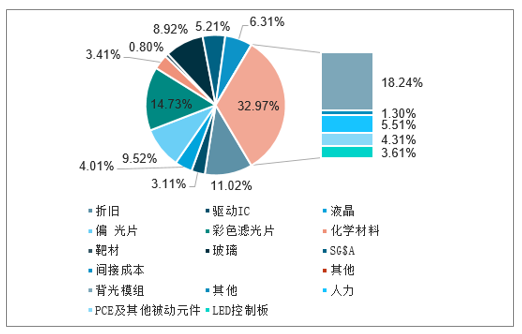

從對LCD面板成本進行拆分可以看出,物料成本占到LCD總制造成本的70%以上,折舊成本占11%,人力成本、間接成本、銷售管理成本各占5-6%。物料成本中背光模組占比最高為18.2%,彩色濾光片占14.7%,偏光片占9.5%,玻璃基板占8.9%。

LCD面板成本結構情況

數據來源:公開資料整理

三、2019年光學薄膜行業發展前景預測

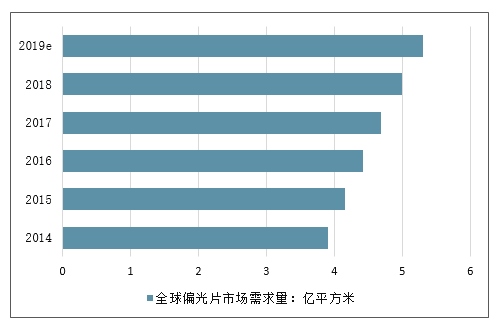

2014年全球偏光片市場需求3.91億平方米,2018增加到4.989億平米,5年年復合增長率為6.28%,按照150元/平米價格算,全球市場空間將超過700億。

2014-2019年全球偏光片市場需求量走勢預測

數據來源:公開資料整理

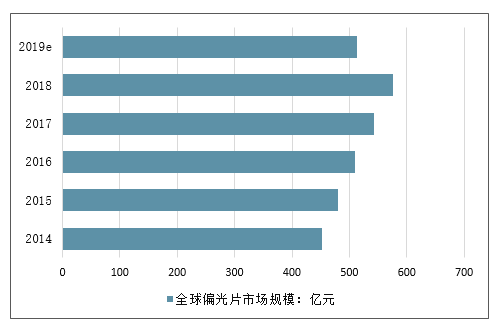

偏光片是由多層薄膜構成,其原材料成本占生產總成本的80%。原材料主要有TAC膜、PVA膜、感壓膠、保護膜和離型膜組成,其中TAC約占成本50%左右、PVA占12%、膠水5-10%,保護膜、離型膜15%,化工材料5%,其他成本占10%。根據光學薄膜占偏光片原料成本的77%(TAC+PVA+保護膜+離型膜),2017年偏光片光學膜需求規模達到542.14億元。

2014-2019年全球偏光片市場規模走勢預測

數據來源:公開資料整理

數據顯示,在全球經濟的潮流下,以及智能技術的快速發展背景下,2017年的全球液晶顯示器用光學膜片的市場需求已經達到7.2億平方米,同時在液晶顯示產業鏈中,現實情況是,許多關鍵材料的技術以及市場仍舊被外資企業所掌控,但許多LCD(液晶顯示)顯示材料中已經出現中國企業的身影,2002年成立的冠石科技集團,經過不斷的發展創新,在南京、咸陽、成都及美國洛杉磯等地,擁有多個子公司和辦事處。對于光學膜的研究創新,以及逐漸擴大的市場規模,冠石科技會為整個國內市場創造出超過20億的年產值。

隨著中國電子工業的不斷發展,全球液晶面板新增產能和電子生產基地加速向中國轉移。中國已經成為全球最大的液晶背光模組、筆記本電腦和手機生產基地。產業的轉移必將帶光學薄膜的需求轉移,我國的光學薄膜產業迎來黃金發展期。預計到2020年,我國光學薄膜產值將達到680億元。

如今在液晶顯示產業領域的技術研發和創新層出不窮,OLED(有機電致發光顯示)更是出盡風頭,但液晶顯示在今后很長的一段時間內依舊是主流技術之一。新用戶、新技術的涌現,全球市場的需求擴大,國內液晶顯示產業的技術進步。

同時液晶面板產能逐漸向國內轉移,為液晶顯示的上游模組和材料廠商帶來新的發展機遇。如今,在光學膜領域,擴散膜、反射膜等技術上已經形成強有力的國產替代品,我國多條高世代液晶面板生產線投入生產環節,世界范圍內逐漸形成影響力,總體來說,光學膜國產替代在國內的發展空間潛力巨大。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國光學薄膜行業市場競爭態勢及未來前景研判報告

《2026-2032年中國光學薄膜行業市場競爭態勢及未來前景研判報告》共八章,包含中國光學薄膜行業重點企業布局案例研究,中國光學薄膜行業發展環境洞察,中國光學薄膜行業市場前瞻及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢