一、中國(guó)咖啡行業(yè)總體發(fā)展回顧

目前,中國(guó)市場(chǎng)以飲用速溶咖啡產(chǎn)品為主,與全球以飲用現(xiàn)磨咖啡為主的消費(fèi)結(jié)構(gòu)有極大差異。速溶咖啡是在工廠中將咖啡豆里的可溶物質(zhì)提取出來(lái),干燥之后做成顆粒。干燥是速溶咖啡粉的成形過(guò)程,經(jīng)過(guò)多次高溫的操作環(huán)境,咖啡的香氣、營(yíng)養(yǎng)成分和保健的功效基本損失,更失去了厚重的文化品位和氛圍。而現(xiàn)磨咖啡是指將已烘焙的咖啡豆現(xiàn)場(chǎng)磨成咖啡粉并馬上制作成的咖啡,最大的特點(diǎn)就是新鮮,最大地保留咖啡原有的原始風(fēng)味和香氣。隨著消費(fèi)升級(jí),人們對(duì)咖啡味道、功效和文化的追求都在提升,未來(lái)國(guó)人咖啡消費(fèi)結(jié)構(gòu)將逐漸優(yōu)化。

截至2018年12月中旬,瑞幸咖啡在全國(guó)22 座城市門店數(shù)量接近1650 家,門店數(shù)量是2 月份60 家的28 倍。其中,北京、上海、廣州、深圳、杭州和重慶六大城市的已有門店數(shù)量超過(guò)100家。預(yù)計(jì)2018 年,瑞幸咖啡門店將達(dá)到2000 家。

2018年12月中旬瑞幸咖啡門店數(shù)量分布情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國(guó)咖啡行業(yè)市場(chǎng)供需預(yù)測(cè)及發(fā)展前景預(yù)測(cè)報(bào)告》

2018年成為了咖啡行業(yè)的轉(zhuǎn)折點(diǎn),大量資本投資咖啡外賣、無(wú)人咖啡機(jī),如連咖啡1.58億元B+輪融資,友飲咖啡1億元A輪融資,瑞幸咖啡三輪融資等。

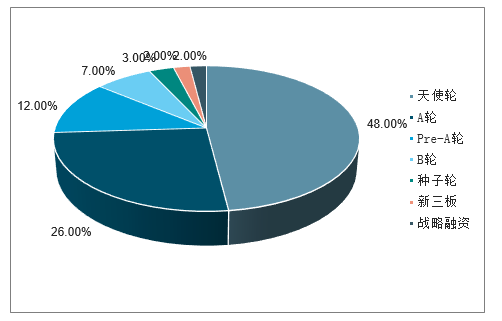

從投融資輪次分布來(lái)看,處于天使輪和A輪的融資數(shù)量最多,占比分別達(dá)到48%和26%。

2018年中國(guó)咖啡行業(yè)投融資企業(yè)輪次分布情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2018年中國(guó)咖啡行業(yè)投融資企業(yè)區(qū)域分布情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

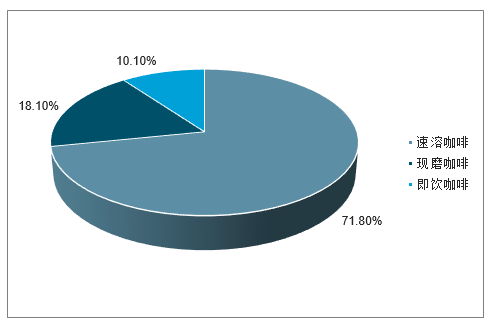

目前,從我國(guó)咖啡行業(yè)目前的競(jìng)爭(zhēng)格局來(lái)看,速溶咖啡依然占據(jù)中國(guó)咖啡市場(chǎng),市場(chǎng)占比高達(dá)71.8%;現(xiàn)磨咖啡位居第二,市場(chǎng)占比約為18.1%,即飲咖啡位居第三,市場(chǎng)占比約為10.1%。

中國(guó)咖啡細(xì)分市場(chǎng)格局情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

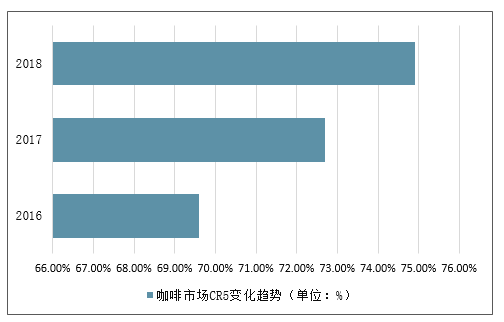

2018年我國(guó)咖啡市場(chǎng)集中度較高,2018年橫向?qū)Ρ葒?guó)外,我國(guó)咖啡市場(chǎng)CR5達(dá)到74.9%。在我國(guó)現(xiàn)磨咖啡市場(chǎng)中仍占絕對(duì)主導(dǎo)。

2015-2018年中國(guó)咖啡市場(chǎng)CR5變化趨勢(shì)(單位:%)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

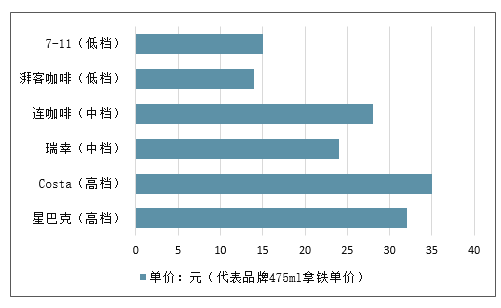

我國(guó)現(xiàn)磨咖啡星巴克、Costa為代表的精品咖啡單杯售價(jià)集中在30元以上;瑞幸、連咖啡為代表的互聯(lián)網(wǎng)咖啡單杯售價(jià)集中在20~30元的區(qū)間;而全家、7-11等便利店品牌的咖啡單杯均為20元以內(nèi)。

我國(guó)咖啡市場(chǎng)各檔位價(jià)格情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

二、2019年中國(guó)咖啡行業(yè)發(fā)展趨勢(shì)分析

2018年中國(guó)人均咖啡消費(fèi)量6.2杯,與發(fā)達(dá)國(guó)家相比,中國(guó)人均咖啡消費(fèi)量?jī)H為美國(guó)的1.6%和香港的2.5%。2018年中國(guó)咖啡市場(chǎng)規(guī)模569億元。隨著我國(guó)人民生活水平的提高和對(duì)咖啡文化認(rèn)知程度不斷增長(zhǎng),加之巨大的人口紅利,刺激國(guó)內(nèi)咖啡消費(fèi)。預(yù)計(jì)到2019年末,我國(guó)咖啡市場(chǎng)消費(fèi)規(guī)模突破700億元,人均咖啡消費(fèi)量達(dá)7.2杯;到2023年中國(guó)人均咖啡消費(fèi)量10.8杯,咖啡市場(chǎng)規(guī)模1806億元。

2013-2023年中國(guó)咖啡市場(chǎng)人均消費(fèi)趨勢(shì)預(yù)測(cè)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2013-2023年中國(guó)咖啡市場(chǎng)消費(fèi)趨勢(shì)預(yù)測(cè)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2019是對(duì)于咖啡行業(yè)是一個(gè)真正的機(jī)會(huì),說(shuō)機(jī)會(huì)的原因是喧囂過(guò)后首先這個(gè)市場(chǎng)的消費(fèi)者成熟的非常非常快,無(wú)論對(duì)于產(chǎn)品的認(rèn)知還是對(duì)一些產(chǎn)品體驗(yàn)方面的成熟度,我覺(jué)得這對(duì)是一個(gè)好處,覺(jué)得真正好的產(chǎn)品終于是可以來(lái)說(shuō)話了。另外一個(gè)是從企業(yè)角度來(lái)講會(huì)是一個(gè)整合的階段,真正有實(shí)力或者是有一些底蘊(yùn)的公司、執(zhí)行力非常強(qiáng)的公司和品牌是能夠最終沉淀下來(lái)的。

據(jù)統(tǒng)計(jì),與全球平均2%的增速相比,中國(guó)的咖啡消費(fèi)正在以每年15%的驚人速度增長(zhǎng)。預(yù)計(jì)到2025年,中國(guó)將成長(zhǎng)為1萬(wàn)億元的巨型咖啡消費(fèi)帝國(guó)。隨著國(guó)內(nèi)消費(fèi)者對(duì)咖啡好感度不斷提升,我國(guó)的咖啡市場(chǎng)呈現(xiàn)出巨大的潛力,在近十年內(nèi)將有長(zhǎng)足發(fā)展。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)咖啡行業(yè)投資機(jī)會(huì)分析及市場(chǎng)前景趨勢(shì)報(bào)告

《2026-2032年中國(guó)咖啡行業(yè)投資機(jī)會(huì)分析及市場(chǎng)前景趨勢(shì)報(bào)告》共九章,包含咖啡行業(yè)重點(diǎn)區(qū)域市場(chǎng)需求分析,中國(guó)咖啡領(lǐng)先企業(yè)經(jīng)營(yíng)分析,中國(guó)咖啡行業(yè)發(fā)展趨勢(shì)及投資分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2023年中國(guó)咖啡行業(yè)發(fā)展現(xiàn)狀:云南省咖啡豆種植面積較大,外賣助推門店業(yè)績(jī)?cè)鲩L(zhǎng)[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)