目前,中國市場上應用最廣泛的是紙質包裝和塑料包裝產品,其次是金屬包裝和玻璃包裝。據調查數據統(tǒng)計顯示,紙包裝、塑料包裝、金屬包裝和玻璃包裝合計實現營業(yè)收入9433.74億元,紙和紙板制造占整個包裝主營業(yè)務收入的39.66%,其次分別為金屬包裝、塑料包裝和玻璃包裝,分別占比31.51%、19.99%和8.85%。

中國包裝行業(yè)細分市場營銷占比

數據來源:公開資料整理

一、格局

中順潔柔,晨光文具,勁嘉股份)具備較強ToC定價能力,在通脹預期抬升與上游成本回落期,利潤有望持續(xù)超預期,且品類延展空間提供高估值基礎(衛(wèi)生巾,辦公文具,新型煙草)。紙包裝需求端受貿易摩擦影響較大,利潤端受益于上游原材料成本回落,景氣修復仍需等待。

1、 文具

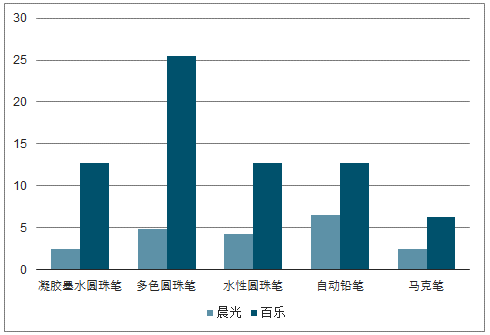

高端產品空間增長空間較大,品牌化、高端化推動傳統(tǒng)文具客單價不斷提升。近年來,文具消費逐漸呈現品牌化、時尚化、個性化和高端化的趨勢。與海外市場相比,國內公司利潤率與海外龍頭公司仍有提升空間,以按動式中性筆為例,從零售價來看,百樂公司在日本市場的定價為200日元,約為12.7元人民幣,無印良品定價為8元/支,而晨光文具的定價約為2.4元。隨著消費習慣的改變,以及龍頭企業(yè)對高端產品的積極布局,未來國內企業(yè)有望扭轉目前中高端市場由海外品牌所主導的現狀,打開自身增長空間。對標百樂,國內文具企業(yè)中,如晨光文具,在產品策略有著與百樂相似的發(fā)展策略,同時在研發(fā)領域投入、費用管控上更是有較大提升空間。雖科力普業(yè)務毛利率較低,晨光整體毛利率較難提升至百樂相近水平,但隨著未來公司精品文創(chuàng)業(yè)務持續(xù)推進,研發(fā)能力提升產品附加值,憑借晨光長期打造的品牌與渠道優(yōu)勢,有望推動毛利率持續(xù)上行,從而支撐公司業(yè)績穩(wěn)定增長。

我國零售文具主力價格區(qū)間與海外對比(元/支)

數據來源:公開資料整理

以美國市場作為參考,國內辦公文具集采行業(yè)集中度提升空間較大。傳統(tǒng)辦公文具采購涉及耗材(如筆、筆記本等),辦公設備(如打印機等),辦用技術產品(電腦等),辦公服務(復印服務等)及其他用品等。美國辦公文具行業(yè)發(fā)展先于中國,出現了史泰博、歐迪、OfficeMax等龍頭企業(yè),因此選取美國辦公文具行業(yè)作為參考對象。考慮到2014年以后歐迪與OfficeMax合并、史泰博欲與歐迪合并最后終止協(xié)議等眾多因素,在觀察行業(yè)集中度變化時選取的時間區(qū)間為2009-2013年。在這5年期間,美國辦公文具三大巨頭——史泰博、歐迪和OfficeMax占據的市場份額從68%升至77%,其中史泰博以35%的市占率保持相對優(yōu)勢。對比來看,參考美國企業(yè)集中度趨勢,國內辦公文具市場中的頭部企業(yè)(科力普、得力、齊心等)市占率較低,可以預計,在市場穩(wěn)定增長的前提下,龍頭企業(yè)憑借自身出彩的服務能力,過硬的產品力,以及高效的倉儲配送能力,有望推動未來中國辦公文具行業(yè)集中度進一步提升。

2、 生活用紙

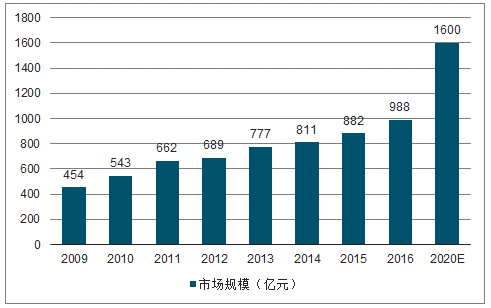

生活用紙行業(yè)的逐漸成熟為龍頭企業(yè)提供發(fā)展空間,同時推動產品多元化研發(fā)進程。1988年至1992年期間,我國生活用紙中衛(wèi)生紙占比95%以上,而隨著居民消費水平的提高和對更高生活質量的追求,生活用紙消費的主要產品結構發(fā)生了巨大的變化,餐巾紙、手帕紙、面巾紙的比重均有所提升。到2017年,衛(wèi)生紙比重降低至53.7%,面巾紙比重大幅提高,占比28.2%,生活用紙品類的豐富性和均衡性均大幅提升,市場對企業(yè)的研發(fā)能力提出了更高的要求。

2009-2020年中國生活用紙市場規(guī)模及預測

數據來源:公開資料整理

高毛利產品收入占比提升,助力業(yè)績持續(xù)提升。中順潔柔產品定位中高端、差異化,具有齊全的產品梯隊。Face、Lotion、自然木系列為公司主打產品,有較高毛利率,2018年銷售收入占比達到60%以上。較高毛利率的中高端產品線收入占比不斷提升,有望實現業(yè)績大幅提升。

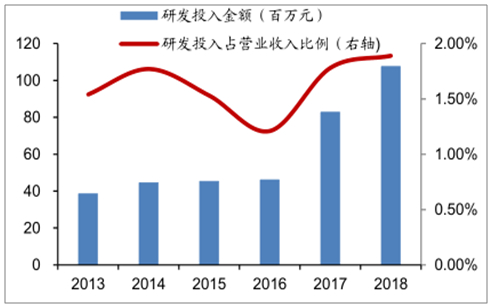

自2015年起公司產品全面升級,持續(xù)研發(fā)投入增強公司競爭壁壘。2018年研發(fā)費用為1.08億元,同比增加30.01%。2018年7月23日公司推出“新棉初白”棉花柔巾,面向母嬰及女性消費者市場。2019年2月,中順潔柔公告宣布完成工商變更,經營范圍新增衛(wèi)生用品、化妝品、無紡布制品、日用百貨,試水化妝品領域。公司在京東618期間獨家全球首發(fā)旗下衛(wèi)生巾新品朵蕾蜜,公司新品有望借助原有渠道和品牌知名度,快速推向市場,帶來新的利潤增長點。

2018年中順潔柔研發(fā)費用提升30.01%

數據來源:公開資料整理

恒安國際:從衛(wèi)生巾單一品類拓展至衛(wèi)生巾、紙尿褲、生活用紙三大個人衛(wèi)生產品的布局。并通過收并購方式完成向化妝品、食品等領域外延拓展:1996年推出“安兒樂”嬰兒人紙尿褲業(yè)務;1997年進軍生活用紙行業(yè),在湖南常德投資設立“恒安紙業(yè)”;1998年在香港聯交所上市;2002年收購吉安麗人堂日化公司,生產經營化妝及洗滌用品,開啟第四條產品線;2008年2.6億港元收購親親食品51%權益(2016年拆分)。與此同時公司治理由粗放式家族管理向現代化管理制度演變,支持企業(yè)進一步發(fā)展。

恒安國際分產品營業(yè)收入(萬元)

數據來源:公開資料整理

金佰利:產品創(chuàng)新及品類擴張助力公司發(fā)展。20世紀70年代起,金佰利公司不斷剝離業(yè)績不佳的銅版紙業(yè)務,轉向產品研發(fā)及新品擴張,1968年推出Kimbies紙尿褲,開始進入嬰幼兒紙尿褲市場,隨后1975年上市WYPALL擦拭系列、1978年上市Huggies紙尿褲、1980年推出Depend成人紙尿褲品牌等,產品拓展不斷提升公司競爭力。

木漿價格回落利好中順潔柔。生活用紙成本中木漿原料占比50%-60%,漿價下跌擴大毛利空間,且4月增值稅降低+4月通脹提升,終端定價能力強、行業(yè)格局較好的必選消費品品類有望獲得超額利潤。行業(yè)延展性強、空間大,對比海外消費升級趨勢明顯,公司產品結構持續(xù)升級,估值有望提升。預計2019-2021年主營業(yè)務收入68.41、81.78、97.39億元,歸母凈利潤5.63、6.99、8.55億元。

3、煙標

煙草去庫存初步完成,行業(yè)重新進入補庫存階段,包裝需求恢復向上。煙草產量對應煙標需求量。1)2013-2015年由于卷煙增產等因素導致市場供過于求,煙草工商業(yè)庫存(尤其是工業(yè)庫存)一度累積攀升,2016年煙草銷量大幅下滑,高庫存問題凸顯,行業(yè)進入去庫存階段,煙標需求受到抑制,煙標企業(yè)的業(yè)績增速有所減緩。2)根據煙草專賣局數據,截止2018年9月,卷煙工商業(yè)庫存降至415.45萬箱,大致回到2014年合理水平。

全國卷煙工商業(yè)庫存變化(萬箱)

數據來源:公開資料整理

下游煙草產品結構變化,中高端、創(chuàng)新產品占比提升。2016年,煙草銷量下滑中,經典款銷量增長動力略顯不足。以高端卷煙“中華”品牌為例,“中華”香煙2016年銷量134.97萬箱,同比減少18.46萬箱,下滑約12%。主要原因是新品大量發(fā)布、提稅順價過程中,經典品牌的配套維護措施不到位。2017年,煙草公司前期發(fā)布的新品逐步取得成效,同時創(chuàng)新產品貢獻增量。配合去庫存的階段性成果,產品結構優(yōu)化轉變推動了2017-2018年煙草行業(yè)銷量的回暖。

新品推出力度加強:根據中國煙草總公司披露的數據,自2012年至2017年7月,煙草行業(yè)供給上市615款新品。其中,2016、2017年分別上市171個、148個新品,相比于2012-2015的年均新品上市數實現翻番。2)新品中高端化:根據中國煙草總公司披露的數據,2012年至2017年7月,上市新品多集中在中一類、普一類、二類等價區(qū),數量分別是155、126、140個。此外,超一類價區(qū)新品(每條零售價近千元)數量達到72個。1)我國煙草銷量結構中,一類、二類煙占比不斷提升。截止2018年9月,一、二類煙占比25%、17%,而2013年9月一、二類煙占比僅有18%、9%。2)煙草每箱銷售單價也在不斷提升,2013年箱均2.5萬元左右逐年提升至3萬元以上。

我國煙草銷量結構

數據來源:公開資料整理

4、 紙包裝

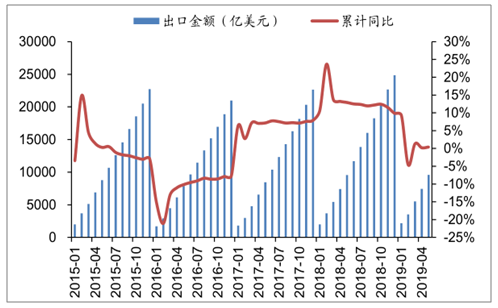

貿易格局變化背景下,包裝下游需求受到一定負面影響。1)運輸包裝:以瓦楞紙箱、木板箱為代表的運輸包裝,主要承載運輸途中的保護作用。出口下滑,直接會導致國內運輸包裝需求的下滑。從行業(yè)競爭格局的角度看,瓦楞紙箱的集中度仍有巨大的提升空間,龍頭企業(yè)存在大幅機會,但是,在近期國際摩擦升級后,需求總量的受損預計將在Q3、Q4有體現。2)展示包裝:裕同科技的消費電子類訂單不少來自于全球大客戶,盡管公司大部分出口為保稅區(qū)轉口業(yè)務,不直接受加征關稅的影響。但是下游客戶銷售低迷、成本上行等問題,推動上游供應商訂單及利潤收到一定影響。而勁嘉股份等面向國內需求的公司,在貿易格局背景下未收到直接沖擊。

中國貿易出口金額(累計值)

數據來源:公開資料整理

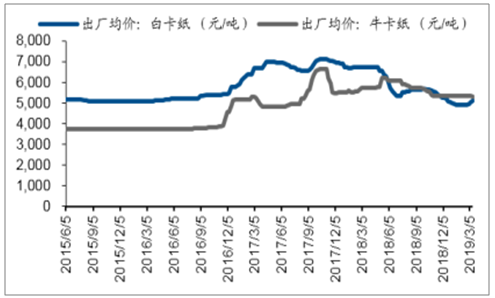

成本處于低位利潤彈性的邏輯依然成立,預計各紙包裝公司盈利能力會有同比提升。各類紙品紙價有所下滑,其中白卡紙下滑幅度較為顯著。目前國內白卡紙出廠均價5100元/噸左右,遠低于去年年初6700元/噸的高價,上游成本下降不會快速全部傳導到下游定價,包裝類公司有望享受到其中一部分的利潤價值。

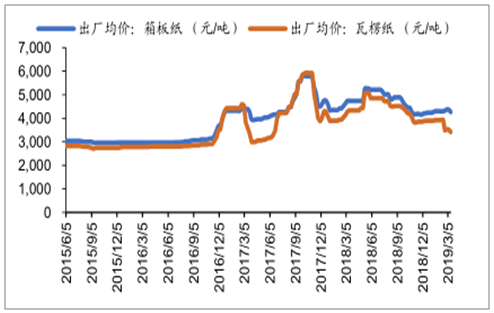

箱板紙、瓦楞紙價格變化

數據來源:公開資料整理

白卡紙、牛卡紙價格變化

數據來源:公開資料整理

二、發(fā)展趨勢

以“長三角”、“珠三角”、“環(huán)渤海”為重點區(qū)域的包裝產業(yè)格局在相當一個時期內將不會很快改變,仍將與區(qū)域經濟同步發(fā)展。但隨著西部地區(qū)的大開發(fā)和東北老工業(yè)基地的振興,包裝行業(yè)發(fā)展整體不平衡的狀況將會有明顯的改變。這對“三大板塊”的優(yōu)秀包裝企業(yè)來說是一次擴張和發(fā)展的機遇。

向整體性、系統(tǒng)性方向發(fā)展傳統(tǒng)意義上的系統(tǒng)包裝方案如買包材送機器等,隨著市場的成熟,不能提供完整解決方案的供應商由于不能系統(tǒng)性降低包裝成本,在客戶方面的議價能力將會被削弱,包裝企業(yè)需要整體性、系統(tǒng)性的包裝方法。

隨著國內外發(fā)展環(huán)境變化和整個經濟素質性、結構性矛盾疊加的影響,我國包裝行業(yè)將進入一個關鍵發(fā)展時期,即黃金發(fā)展期到問題多發(fā)期階段。長期存在的產能過剩、過度依賴能源資源消耗、自主創(chuàng)新能力弱、企業(yè)競爭能力不強、產業(yè)規(guī)模與經濟效益不相稱等結構性和素質性等缺陷將會越發(fā)明顯,這將導致近幾年區(qū)域性的產業(yè)結構調整不可避免。結構調整是個大浪淘沙的過程,也是優(yōu)化、重組的過程,也是優(yōu)勢企業(yè)騰飛的時機。

隨著《推進快遞業(yè)綠色包裝工作的實施方案》出臺,在電商、快遞、外賣等行業(yè)率先限制一系列不可降解塑料包裝使用的相關實施方案,并且督促地方特別是城市加大落實的力度。對包裝業(yè)來說,貫徹綠色理念,就是要落實好“十三五”規(guī)劃中“堅決反對過度包裝”的總體要求以及包裝產業(yè)轉型發(fā)展指導意見中實現“傳統(tǒng)生產向綠色生產轉變”的具體目標,“綠色、低碳、環(huán)保”將是未來包裝行業(yè)發(fā)展的主軸。

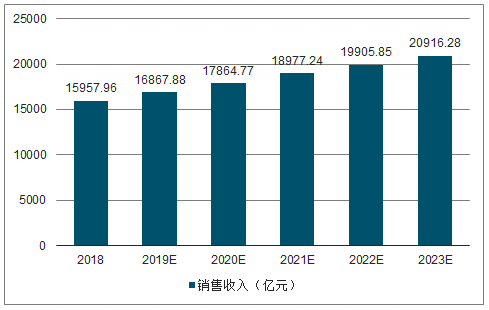

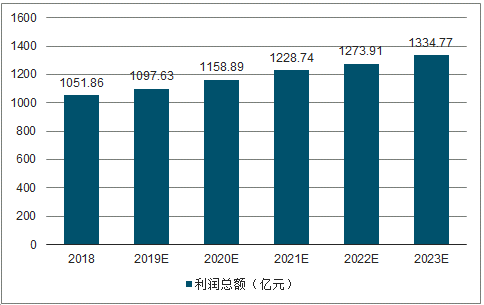

預測到2023年,中國包裝行業(yè)的銷售收入將突破2萬億元,達到20916.28億元,利潤總額達到1334.77億元。

2018-2023年包裝行業(yè)銷售收入及預測

數據來源:公開資料整理

2018-2023年包裝行業(yè)利潤總額及預測

數據來源:公開資料整理

相關報告:智研咨詢發(fā)布的《2019-2025年中國包裝用紙和紙板行業(yè)市場運營態(tài)勢及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國包裝行業(yè)發(fā)展現狀調查及市場分析預測報告

《2026-2032年中國包裝行業(yè)發(fā)展現狀調查及市場分析預測報告》共十六章,包含包裝行業(yè)重點企業(yè)競爭力分析,包裝業(yè)投資分析,2026-2032年包裝行業(yè)發(fā)展趨勢及前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢