一、5G時代數據量巨大,建站密度增加

5G因頻段較4G有較大提升,5G建站密度不低于4G的建站密度:移動通信從2G至3G和4G,頻段也從800MHz/900MHz提高至1.8GHz和2.5GHz。進入5G時代,在三大應用場景和高頻高速的要求下,5G將采用3GHz以上的更高頻段,基站覆蓋范圍持續縮小,需要基站建設密度不斷加大(低頻基站覆蓋0.5-1公里,高頻28GHz基站覆蓋不超過350米)。5G網絡運行于較高頻段,傳統宏基站穿透能力減弱,小基站將用來彌補宏基站覆蓋不足的地方;

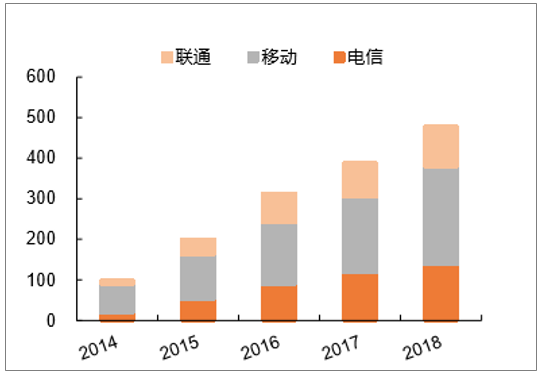

據運營商披露數據,截至2018年底我國4G基站數共478萬個,目前4G基站建設及投資已趨緩。由此預計,未來5G全覆蓋我國宏基站數將達到450萬個,按中國占全球4G基站近一半的比例計算,5G宏基站數量或達900萬個。

基站覆蓋范圍逐漸縮小

- | 2G | 3G | 4G | 5G |

頻段 | 800MHZ | 1.8GHz | 2.5GHz | 3.5GHz/4.8GHz/28GHz |

基站覆蓋范圍 | 5-10KM | 2-5KM | 1-3KM | 500-1000m |

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國第五代移動通信技術(5G)行業市場監測及未來前景預測報告》

5G技術有望帶動通信設備新一輪大規模投資

數據來源:公開資料整理

國內4G基站數(單位:萬)

數據來源:公開資料整理

二、5G時代基站射頻側PCB市場空間測算

1、基站端用到的PCB板情況分析

通信領域應用在PCB下游應用中一直占據較大的比重:通信設備的PCB需求主要以多層板為主(4-16層板的占比達到65.29%,其中8-16層板占比約35.18%),包括背板、高頻微波板、高頻多層板等。

宏基站數量的大幅增加將有望拉動PCB需求:從5G的建設需求來看,5G將會采取“宏站+小站”組網覆蓋的模式。毫米波高頻段(以28GHz為例)的小站覆蓋范圍是10-20m,應用于熱點區域或更高容量業務場景,由于小基站主要用于高頻段建設,現階段方案仍不確定,故而不做預計。宏基站數量的大幅增加將有望拉動PCB需求,國內通信板廠商將持續受益5G推進。

基站端用到的PCB板類型

數據來源:公開資料整理

2、基站架構改變,PCB價值量提升

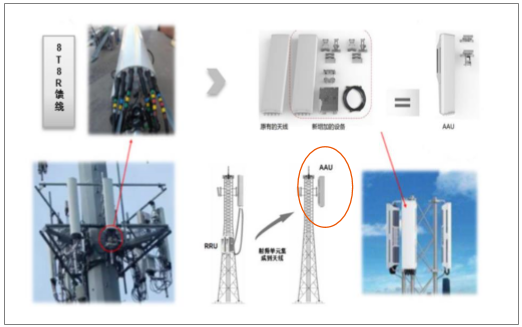

基站架構改變:傳統基站天線通常由天線陣子、反射板、饋電網絡及天線罩組成。5G基站有源天線則將RRU與天線組合而成有源天線單元(ActiveAntennaUnit,AAU)。1)部署簡單,占用空間小。AAU尺寸較小,大大降低了選址和物業協調難度;2)饋電損耗大幅降低。由于減少了饋線連接部分,饋電損耗趨于0;3)管理效率高。AAU支持多種電調模式,可以遠端對天線進行調整,大大提升維護效率。

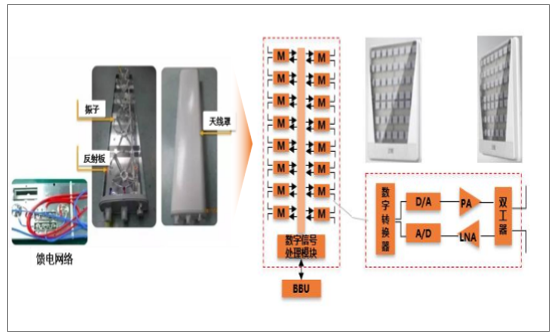

基站射頻側的PCB需求發生了顯著的變化:1)由于RRU與天線的集成,天線系統復雜度大大提升,AAU的PCB板需要在更小的尺寸內集成更多的組件,相應線路板的層數也會提升,帶來PCB價值量增加;2)5G頻段更高、速度更快,對于PCB上游覆銅板材料的傳輸損耗和散熱性能要求更高,而高頻高速板材將會帶來工藝要求、加工難度的增加,相應的PCB的價值量也會增加。

有源天線基站示意圖

數據來源:公開資料整理

傳統基站天線結構升級為有源天線結構

數據來源:公開資料整理

3、5G時代基站射頻側PCB市場空間測算

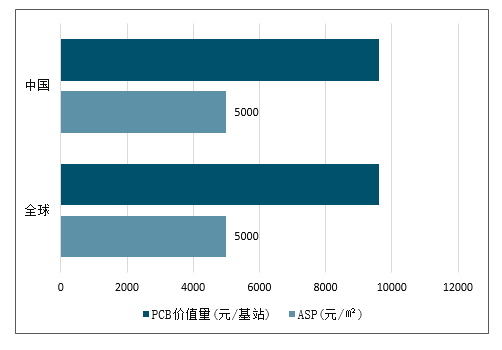

按5G全覆蓋規格,預計全球需要建設900萬個宏基站,中國需要建設450萬個宏基站。

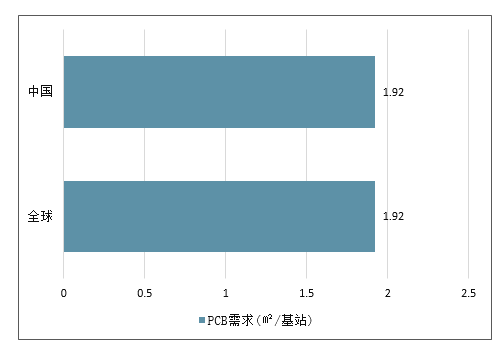

AAU方案:根據現有方案,RRU與天線合并預計單個AAU使用0.64㎡PCB,并且預計價格在5000元左右,單個基站有3個AAU,則全球AAU側帶來的PCB的市場空間就達259.6億元。

RRU+天線方案:5G時代需要處理的數據量大幅增加,預計將帶來PCB的價值量上升。5G時代天線和PCB預計有明顯升級,受益于新材料和加工難度的提升,預計ASP將上升50%,據此估算全球RRU+天線方案帶來的市場空間為283.6億元。

因此根據測算,基站端射頻側(包含AAU方案和RRU+天線方案)全球PCB市場空間將達543億元,較4G提升5倍。如再考慮OTN相關設備所用的背板單板的量價齊升,以及小基站覆蓋帶來的增量,5G給PCB帶來的市場空間有望達到800億。

全球及中國5G基站數情況

數據來源:公開資料整理

全球及中國5G基站PCB用量及基站扇區數量情況

數據來源:公開資料整理

全球及中國5G基站PCB需求情況

數據來源:公開資料整理

全球及中國5G基站ASP及PCB價值量情況

數據來源:公開資料整理

5G時代AAU側PCB市場空間測算(僅考慮宏基站)

數據來源:公開資料整理

5GRRU+天線方案PCB市場空間(僅考慮宏基站)

地區 | 5G基站數 | RRU | 天線 | PCB價值量 | 應用率 | 市場空間 |

- | (萬站) | (元) | (元) | (元/基站) | (%) | (億元) |

全球 | 900 | 500 | 1000 | 4500 | 70% | 283.6 |

中國 | 450 | 500 | 1000 | 4500 | 70% | 141.8 |

數據來源:公開資料整理

基站端射頻側PCB市場空間5G與4G對比

- | 5G基站數(萬站) | RRU(元) | 天線(元) | AAU(元) | PCB價值量(元/基站) | 市場空間(億元) |

5G | 900 | 500 | 1000 | 3200 | 4500/9600 | 542.8 |

- | 4G基站數(萬站) | RRU(元) | 天線(元) | PCB價值量(元/基站) | 85.7 | |

4G | 510 | 360 | 200 | 1680 |

數據來源:公開資料整理

三、優選賽道,龍頭深度受益

優選賽道,龍頭深度受益:目前,在低端硬板上因為進入門檻低,產品的價格競爭已經白熱化,整體的毛利率水平相對較低;隨著5G時代來臨,PCB的技術要求和工藝制程顯著提升,將會大大提高廠商的進入門檻。

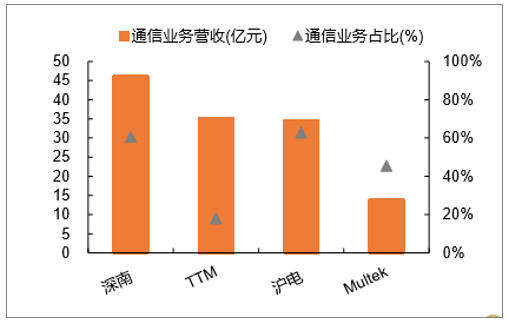

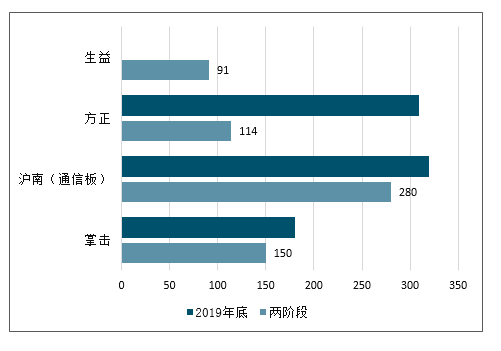

國內通訊PCB板廠商以深南電路、滬電股份為主,內資通信板龍頭與主要的通信設備商如華為、中興合作密切,在3G、4G時代有良好的合作開發關系,。

主要通信板廠商營收對比(2018年)

數據來源:公開資料整理

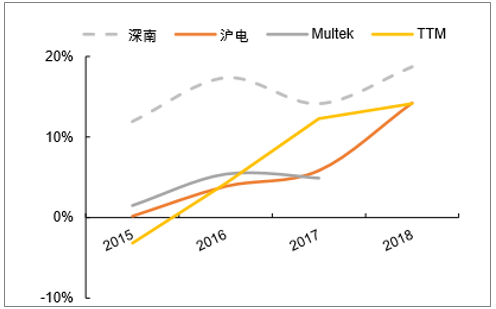

主要通信板廠商ROE指標對

數據來源:公開資料整理

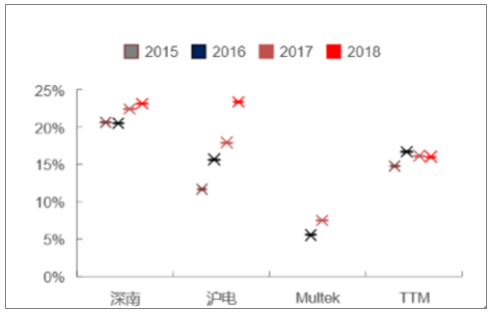

主要通信板廠商毛利率對比

數據來源:公開資料整理

主要通信板廠商產能對比(單位:萬㎡/年)

數據來源:公開資料整理

四、標準與頻譜即將確定,2019將成5G商用元年

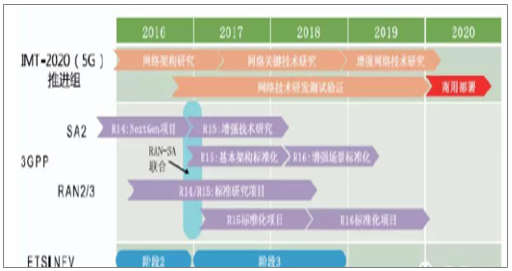

標準確定是5G商用的前提,R15是規范消費級基本架構的標準,在完成R15標準制定之后,5G就將開始進入正式商用。

全球R15標準制定可以分為兩步走:第一步已于2017年年底完成,其標志性事件為非獨立組網標準的凍結。第二步以獨立組網標準凍結而宣告結束。前兩步完成之后,5G國際標準的大部分內容已經確定,同時產業鏈的相關方可以進行5G商用設備的研發定型和生產。

R15標準2018年完成制定

數據來源:公開資料整理

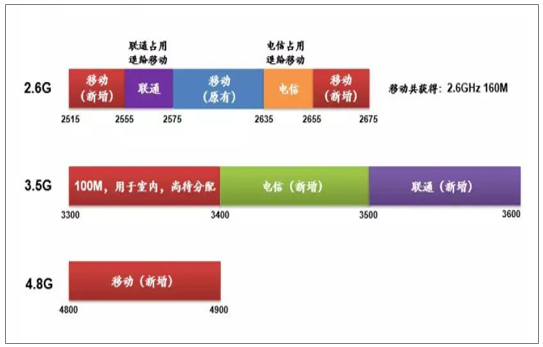

標準制定之后就將進入頻譜分配階段,我國在初期主要使用中頻段。2017年11月工信部發布5G系統在3000~500MHz頻段(中頻段)內的使用規劃,明確了3300~3400MHz(原則上限室內使用)、3400~3600MHz和4800~5000MHz頻段作為5G系統的工作頻段。

在具體頻譜分配方案方面,根據工信部的規劃,預計中國電信和中國聯通方面將分別拿到3.4GHz~3.5GHz的100MHz帶寬和3.5~3.6GHz的100MHz帶寬。對于中國移動而言,中國移動將會被新分配到2.6GHz頻點附近100MHz帶寬以及4.8GHz頻點附近頻段。

我國5G頻譜潛在分配方案

數據來源:公開資料整理

在完成標準制定和頻譜分配之后,5G就將進入商用階段。預計5G通信牌照有望在2019年上半年完成發放,正式開始進入商用階段。根據規劃,中國移動將在2018年完成外場測試,2019年開始預商用;中國聯通將在2019年完成5G外場測試并開始預商用;中國電信將在2019年開始試點商用部署。

我國三大運營商的5G商用時間表

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國杭州市5G行業市場運行格局及投資機會研判報告

《2026-2032年中國杭州市5G行業市場運行格局及投資機會研判報告 》共十二章,包含杭州市5G產業發展潛力評估及市場前景預判,杭州市5G產業投資特性及投資機會分析,杭州市5G產業投資策略與可持續發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢