(一)風電行業復蘇進入上升通道

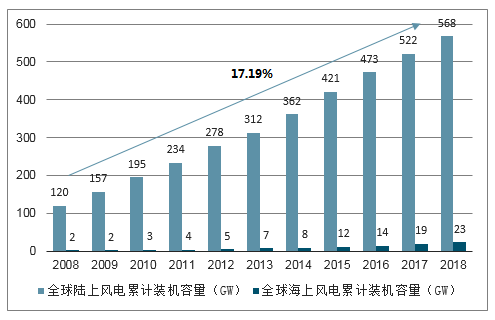

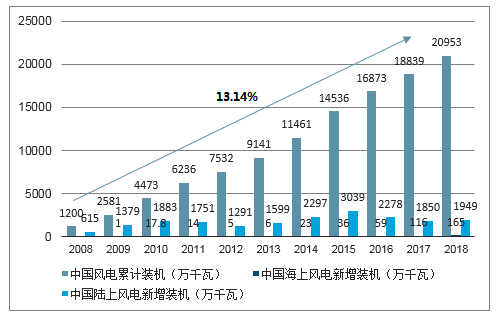

2018年全球風電市場累計裝機容量已達591GW,其中,海上風電項目累計容量為23GW,在累計裝機量中的占比為3.89%。2008-2018年,全球風電市場累計裝機量年均復合增長率為17.19%。2018年,全球風電市場新增裝機容量超過51.29GW,中國仍居首位,裝機量為21.14GW,占全球裝機的比例為41.22%,中國海上新增裝機占總體比例為7.81%。2008-2018年,中國風電市場新增裝機容量年均復合增長率約為13.14%,累計裝機容量年均復合增長率約為33.11%。

2008-2018全球風電累計裝機容量

數據來源:公開資料整理

中國風電市場新增與累計裝機容量

數據來源:公開資料整理

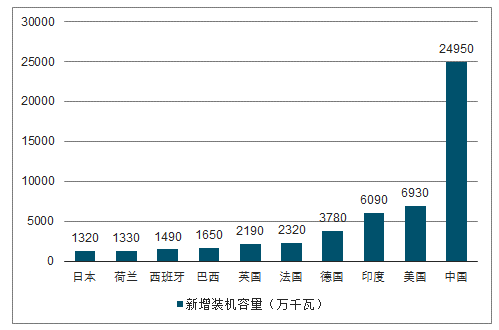

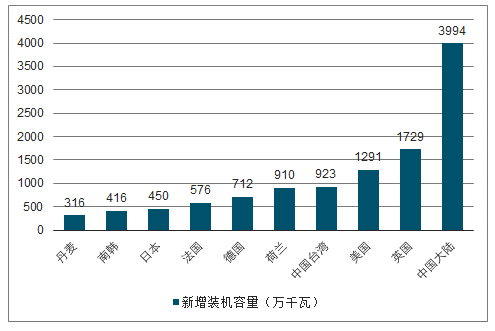

未來十年,中國依然是最大的風電市場。全球風能市場未來十年新增裝機容量約為720GW,而中國將始終是全球最大風能市場,未來十年新增裝機總量將達到249.5GW,在全球新增市場中占比約為36%。全球海上風電市場未來十年新增裝機容量約為124GW,而中國為全球最大新增市場,未來十年新增裝機總量或將達到40GW,在全球新增市場中占比約為32%。

未來十年全球十大新增風電裝機市場展望

數據來源:公開資料整理

未來十年全球十大新增海風裝機市場展望

數據來源:公開資料整理

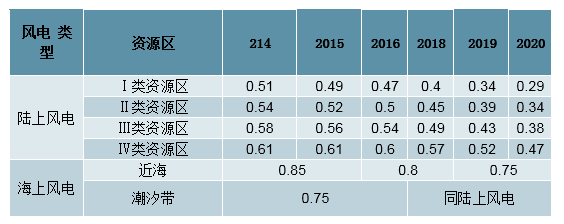

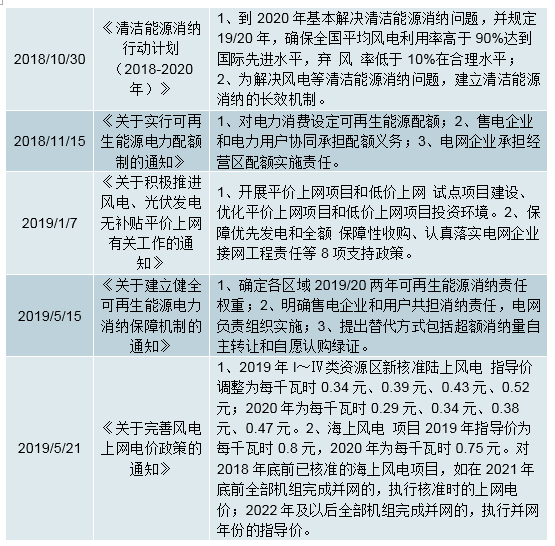

政策積極引導,平價上網有序推進。近年來,國家出臺一系列配套政策促進風電行業持續降本提效,推進風電向低補貼、無補貼方向逐步有序發展。國家發改委先后于2014年及2016年就有關可再生能源上網電價機制實施指引性調整,2019年1月,國家發改委、國家能源局發布了《關于積極推進風電、光伏發電無補貼平價上網有關工作的通知》,4月10日,國家能源局發布《關于推進風電、光伏發電無補貼平價上網項目建設的工作方案(征求意見稿)》進一步推動風電平價上網進程。5月21日,發改委發布了《關于完善風電上網電價政策的通知》,表明2019年I~Ⅳ類資源區符合規劃、納入財政補貼年度規模管理的新核準陸上風電指導價分別調整為每千瓦時0.34元、0.39元、0.43元、0.52元(含稅、下同);2020年指導價分別調整為每千瓦時0.29元、0.34元、0.38元、0.47元。可以看出該指導價和燃煤機組標桿上網電價非常接近,陸上風電平價在即,作為替代火電的清潔能源具有競爭力,預計2021年新核準的陸上風電項目將全面實現平價上網。

歷年風電電價標準(元/千瓦時)

數據來源:公開資料整理

2018年以來中國風電市場相關產業政策梳理

數據來源:公開資料整理

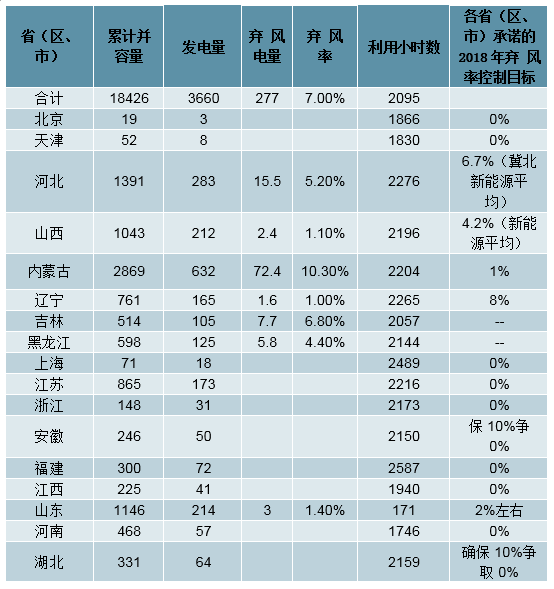

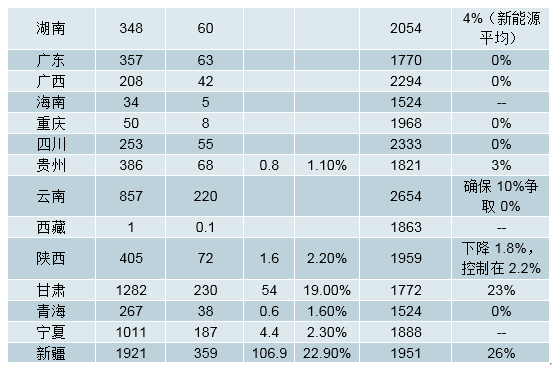

棄風限電持續改善,配額制落地保證消納。2018年,全國風電行業繼續保持穩步發展,棄風量和棄風率實現“雙降”,新能源消納顯著改善。全國風電平均利用小時數2095小時,同比增加147小時。全年棄風電量277億千瓦時,同比減少142億千瓦時,平均棄風率7%,同比下降5個百分點。2019年5月15日,國家發展改革委、國家能源局發布關于建立健全可再生能源電力消納保障機制的通知,對各省級行政區域設定可再生能源電力消納責任權重。配額制的出臺有助于持續保證新能源消納,降低棄風棄光率。

2018年風電并網運行統計數據

數據來源:公開資料整理

裝備市場結構調整,風電開發格局優化。過去五年間,風電機組設備市場的前五家供應商,其市場占有率總和從2013年的54%已上升到2018年的67%,市場集中度顯著提升,為機組設備規模化降本提供了基礎;過去十年間,風電場開發企業則從2008年的38家上升到了2018年的100家以上,主體多元化結構將有助于風電產業的市場化發展,加快風電綜合成本競爭力的持續提升。

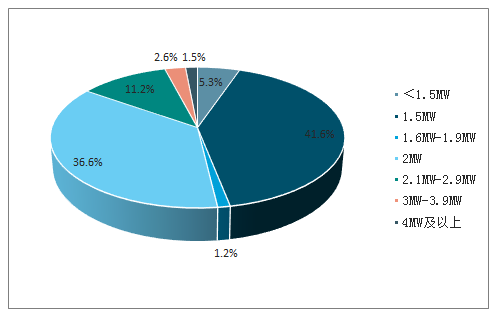

機組大型化趨勢顯著。2018年中國新增風電機組中,2MW以下的新增裝機市場容量占比4.2%,2MW風電機組新增容量占比50.6%,2MW至3MW新增裝機占比31.9%,3MW至4MW機組新增占比達到7.1%。與2017年相比,2.1MW至2.9MW機組市場份額同比增長了31.7%,2MW機組市場份額同比下降了7.8%。我們認為隨著平價上網的臨近,風電機組大型化趨勢將加快。

2018年中國不同功率機組新增容量比例

數據來源:公開資料整理

2018年中國不同功率機組累計容量比例

數據來源:公開資料整理

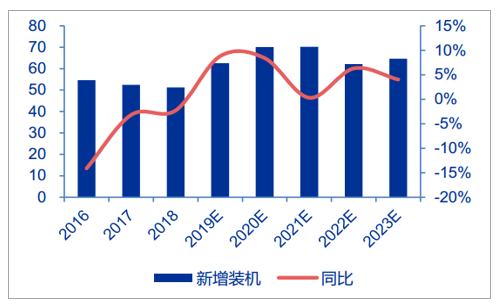

2018年全球風電新增裝機容量為51.3GW,同比微降2.3%。隨著全球風電產業蓬勃發展,風電新增裝機穩健增長,我們預計2019-2021年全球新增風電裝機分別約62.6GW、70.1GW、70.2GW。

2016-2023E全球風電新增裝機及同比增速(單位:GW、%)

數據來源:公開資料整理

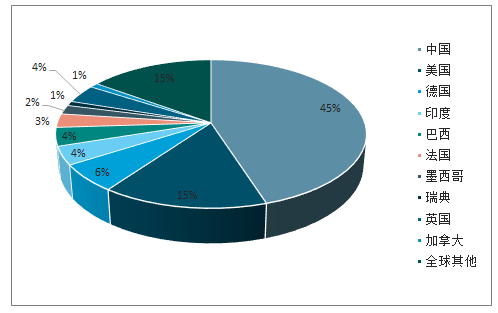

2018全球風電新增裝機分布(單位:%)

數據來源:公開資料整理

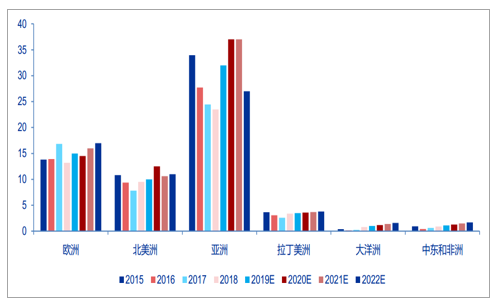

2015-2022E各地區風電新增裝機容量(單位:GW)

數據來源:公開資料整理

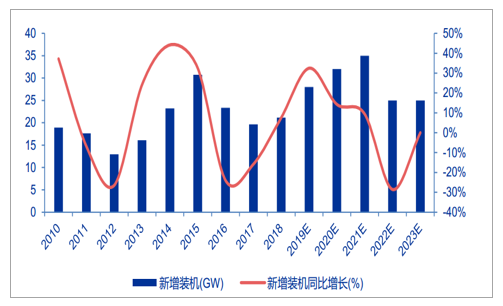

國內裝機重回上升通道。2018年我國風電新增裝機21.14GW,同比增長7.53%,行業反轉確立。隨著棄風限電改善和風電度電成本不斷下降,平價上網加速到來,未來需求有望增長,我們預測2019-2021年我國新增風電裝機量分別為28GW、32GW、35GW。

2010-2023E國內新增風電裝機量及增速(單位:GW、%)

數據來源:公開資料整理

(二)海上風電,揚帆起航

我國具有良好的海上風電開發條件。我國可開發利用的風能資源十分豐富,陸地面積約為960萬平方千米,海岸線(包括島嶼)達32,000千米,擁有豐富的風能資源。我國東南部沿海地區先天條件優越,東南部沿海地區經濟發達、常規能源缺乏、海上風能資源豐富,建設條件好、工業基礎雄厚,具備開發建設海上風電的良好條件。

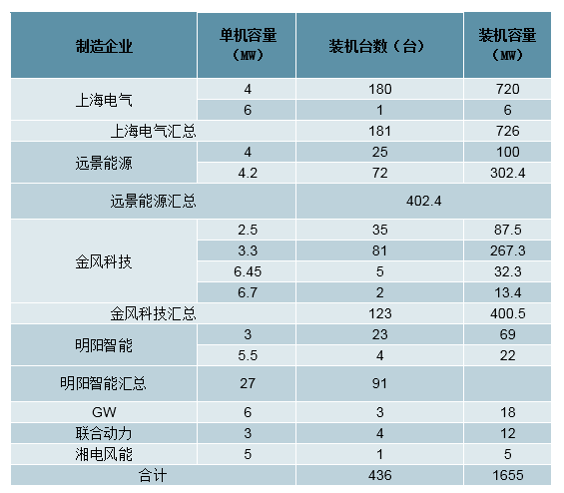

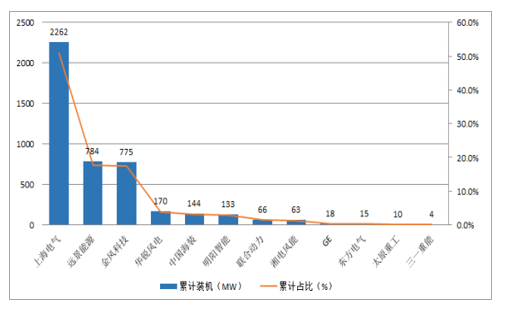

2018年中國海上裝機同比大幅增長,新增大型機組。2018年中國海上風電發展提速,新增裝機436臺,裝機容量165.5萬千瓦,同比增長42.7%。共有7家制造企業新增裝機,其中上海電氣裝機最多,共達181臺,容量為72.6萬千瓦。累計來看,上海電氣、遠景能源和金風科技前三家海上機組裝機量占比85.9%,集中度高。此外,從單機容量來看,4MW機組最多,容量達到234.8萬千瓦,占比52.8%,5MW達到20萬千瓦,占比4.6%。較2017年,新增了單機容量為5.5MW,6.45MW和6.7MW的機組。

2018年中國風電整機企業海上新增裝機容量

數據來源:公開資料整理

中國風電整機企業海上累計裝機容量

數據來源:公開資料整理

中國風電海上不同機組累計裝機容量

數據來源:公開資料整理

海上風電項目吸引力日益顯現。根據最新的政策,2018年前核準項目,在2021年前實現并網將按核準時的電價0.85元/kwh核算,近海2019年和2020年新增核準的項目按0.8元/kwh和0.75元/kwh換算。根據我們的測算,在有補貼的情況下,海上風電的項目收益率是非常具有吸引力的。未來隨著陸上風電的平價補貼取消,海上風電項目的超額收益將會日益凸顯,更具競爭力。在現有的投資成本下,新核準的項目年利用小時數達到3000小時以上時,就可獲得超過12%的收益率。

海上風電收益率測算

數據來源:公開資料整理

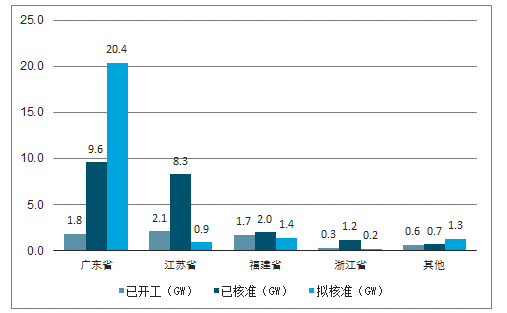

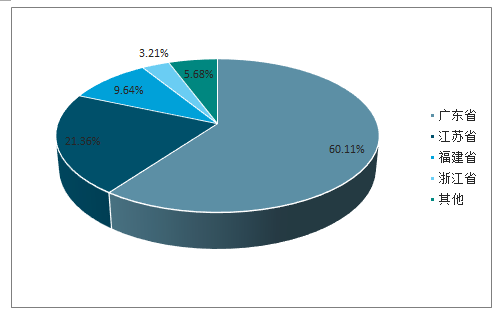

海上風電開工核準創新高,廣東、江蘇、福建領先。據統計,截止到2019年一季度,我國海上風電開工、核準(含擬核準項目)已逾50GW,其中核準未開工項目21.6GW。海上風電建設力度及進度最快的省份為廣東、江蘇及福建,其中,廣東省項目總量占國內總容量的近62%。這些項目將在未來幾年開工,我國海上風電將呈現爆發式增長。

國內海上風電核準情況(截至2019Q1)

數據來源:公開資料整理

國內海上風電核準占比(截至2019Q1)

數據來源:公開資料整理

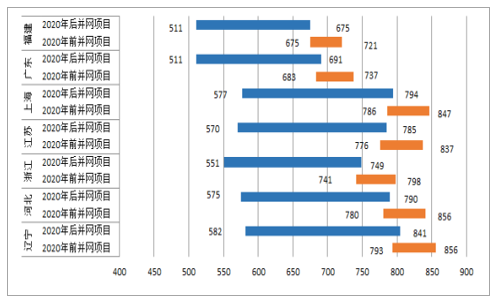

海上風電平準化電力成本下降潛力很大。伴隨海上風電規模化發展,海上風電建設成本已由2010年的2.1-2.4萬元/kW下降至目前的1.3-1.7萬元/kW。以全生命周期的平準化電力成本(LCOE)測算,目前海上風電LCOE范圍在675-856元/MWh之間,各省差異較大,廣東和福建較好風資源地區,其度電成本目前是最低的。考慮到施工、運維成本進一步降低,以及機組等設備的合理降價,2020年后并網的海上風電項目LCOE或將進一步降低,目前來看將有20-35%的降幅空間。

各省海上風電項目平準化電力成本范圍預測(元/MWH)

數據來源:公開資料整理

海上風電空間廣闊,發展潛力巨大。我國5m到25m水深線以內近海區域、海平面以上50m高度可裝機容量約2億千瓦,5m到50m水深、海平面以上70m高度可裝機容量約5億千瓦。根據國家風電發展“十三五”規劃,到2020年開發建設海上風電1000萬千瓦,力爭并網容量達到500萬千瓦。此外,最新的電價政策對于并網時間的要求將會刺激存量已核準的項目在近兩年開工并網,據統計18年底前已核準的海風項目超過40GW,搶裝預期強烈。我們認為隨著海上風電核準指標的釋放以及核準指標陸續進入開工建設期,“十三五”末國內大概率能夠實現10GW以上的裝機容量,因此2019-2020年國內有望實現新并網6-7GW。

2018年海上風電累計裝機容量為23.14GW,預計到2025年將增長至100GW,較2018年年均復合增長率23%,增長空間較大。

2011-2025E海上風電裝機容量

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國風電行業市場專項調研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國風電行業市場運營格局及未來前景分析報告

《2026-2032年中國風電行業市場運營格局及未來前景分析報告》共九章,包含中國風電行業并網與棄風限電分析,中國風電行業主要企業經營分析,中國風電行業投融資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢