一、中國電子行業發展回顧

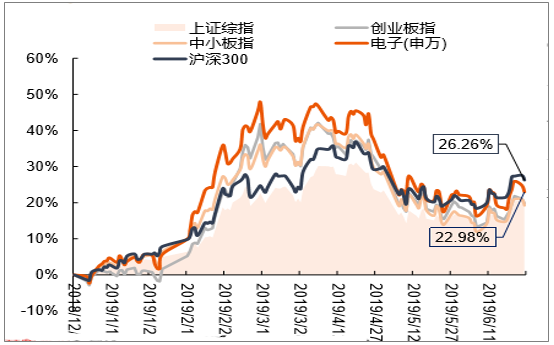

1、電子行業年初至今跑輸滬深300指數3.28%

2019年上半年A股電子指數整體呈現上漲趨勢,截至6月25日申萬電子指數上漲22.98%,同期滬深300指數上漲26.26%,跑輸滬深300指數3.28個百分點,在申萬板塊中排名第9;

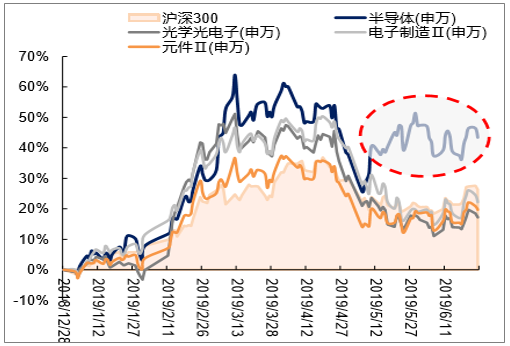

子板塊分化明顯:傳統電子板塊由于智能手機趨于飽和,三大終端消費電子產品進入存量博弈階段。截至6月25日,半導體、光學光電子、電子制造、元件二級漲幅分別為43.41%、17.19%、22.19%、19.70%,與同期滬深300指數相比,子板塊分化明顯。在芯片國產化的刺激下,半導體板塊跑贏滬深300指數17.15個百分點。

電子行業年初至今跑輸滬深300指數3.28%

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國電子行業市場監測及未來前景預測報告》

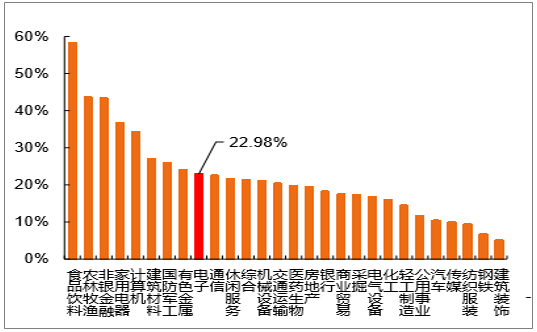

SW電子年初至今漲幅排名第9

數據來源:公開資料整理

SW電子子版塊行情走勢

數據來源:公開資料整理

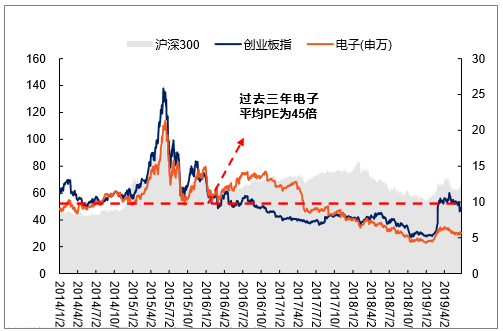

2、截至6月26日申萬電子板塊PE(TTM)為30倍,處于歷史相對低點(過去三年均值為45);

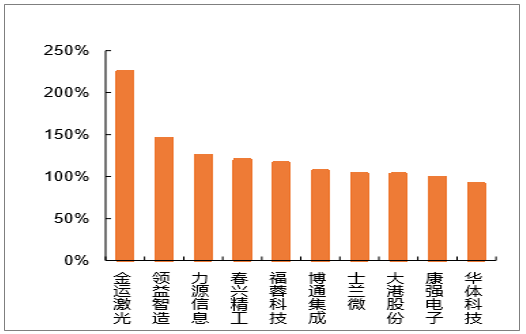

SW電子漲幅排名前十:金運激光、領益智造、力源信息、春興精工、福蓉科技、博通集成、士蘭微、大港股份、康強電子和華體科技;

SW電子漲幅排名前十:鴻合科技、利通電子、艾比森、杉杉股份、隆利科技、潔美科技、歐菲光、賢豐控股、華燦光電。

申萬電子PE處于歷史低位(過去三年)

數據來源:公開資料整理

SW電子公司漲幅排名前十

數據來源:公開資料整理

SW電子公司跌幅排名前十

數據來源:公開資料整理

3、電子營收整體盈利持續下行,費用端整體平穩

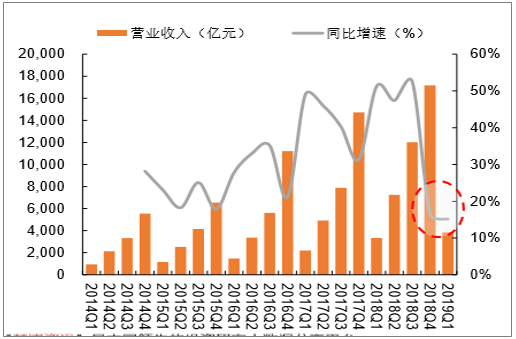

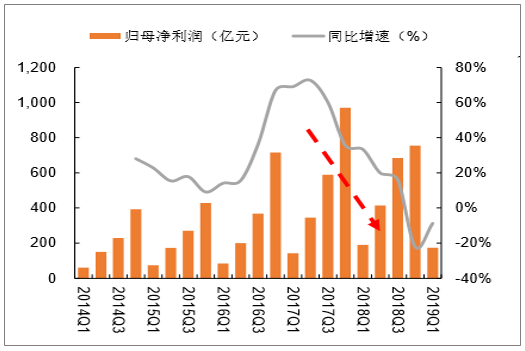

板塊營收整體盈利持續下行:自18年Q1起,受智能手機需求萎縮和中美貿易沖突的影響,電子板塊營收增速整體出現較大程度的下滑。2018年全年電子板塊營收規模為17191.9億元,同比增長16.62%,增速低于17年的31.62%;但是在上游原材料上漲及價格競爭下(尤其是面板行業和LED行業),影響整體盈利表現。2018年電子板塊歸母凈利潤為754.57億元,同比下降22.21%;

費用端整體平穩:2018年電子板塊的銷售費用率為3.14%,較17年下降0.03個百分點。管理費用率(含研發費用)為7.91%,較17年上升0.77個百分點,費用端整體表現平穩。

電子行業板塊營收及增速

數據來源:公開資料整理

電子行業板塊凈利及增速

數據來源:公開資料整理

板塊銷售費用率與管理費用率

數據來源:公開資料整理

二、2019年電子消費趨勢分析

1、智能機出貨趨緩&集中度提升,靜待5G換機潮

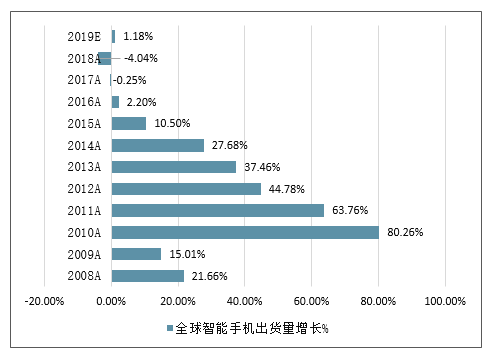

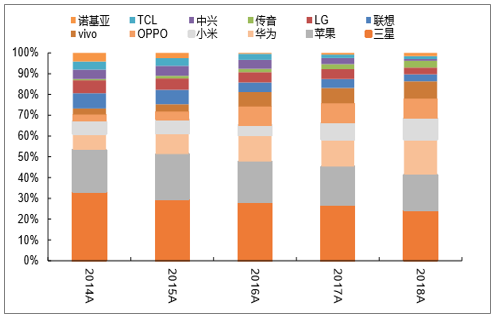

智能機出貨趨緩&集中度提升:2009-2012年,功能機向智能機轉變,智能機的滲透率逐步提升促進了手機整體的銷量。2013-2016年,智能手機外觀及硬件升級,手機的創新升級引領新一輪增長;2016年-至今,智能手機增長乏力,2018年,全球智能手機出貨量為14.04億部,同比下滑4.04%。品牌集中度持續提升:蘋果、華為、OPPO、VIVO、小米等前六品牌廠商市場份額持續提升,從2014年的73%提升至2018年的85%。

靜待5G換機潮:5G牌照已經發放,預計從2019年開始5G手機將逐步上市,5G換機潮也將逐步展開。

全球智能手機出貨量增長情況

數據來源:公開資料整理

全球智能手機各品牌份額

數據來源:公開資料整理

5G被譽為智能手機下一波換機浪潮主要推動力量,在智能手機創新乏力之際,全球主流的手機廠商都將目光瞄準了5G。華為公布了5G產品線路圖,旗下首款支持5G的手機將會在2019年下半年正式發布。三星集團計劃在未來三年內投資約25萬億韓元(220億美元)進入人工智能(AI)、第五代移動網絡技術(5G)、未來汽車和生物制藥的電子元件,首款5G手機將于2019年一季度亮相。OPPO與中國移動合作“共同確保在2019年領先發布可商用的5G手機,為用戶帶來極致的5G終端體驗。”小米官方稱小米手機已成功打通5G信令和數據鏈路連接,為2019年正式推出5G手機打下了堅實基礎。可見,各大手機都在為5G手機的推出做了充足的準備。2019年全球5G智能手機出貨量估計將達到200萬部,2025年,將達到15億部,年均增長率超過250%。2020年之后,5G手機滲透率將快速提升。

5G全球手機出貨量預估(億部)

數據來源:公開資料整理

2、電動化+智能化+網聯化+輕量化,汽車電子價值量顯著提升

隨著全球能源、環境、交通安全等問題日漸突出和消費者對汽車的舒適、便利、娛樂等的要求越來越高,汽車向電動化、智能化、網聯化、輕量化發展。電動化主要是從能源動力方面講,通過新能源電力代替化石燃料,電機代替內燃機驅動,從而減少環境污染。智能化主要于從控制方面講,汽車通過搭載先進的傳感器、控制器、執行器等裝置,利用自動化等技術實現單車自動駕駛。網聯化偏向于從信息方面講,利用現代通信與網絡技術,使得車與X(人、車、路、云端等)智能信息互通。智能化+網聯化,即智能網聯化:發揮控制與信息的協同效應,使得V2X智能信息互通,同時具備復雜環境感知、智能決策、協同控制等功能,從而實現“安全、高效、舒適、節能”行駛,并最終可實現智能駕駛。智能化和網聯化的最終目標都是實現系統代替人駕駛。據預測,從2020年開始,電動車全球總量將迅速發展;而到2028年,4/5級無人駕駛汽車將成為主流。

汽車電子含量顯著提升主要來自于兩方面:一是電動化帶來功率半導體、MCU、傳感器等增加;二是智能化和網聯化帶來車載攝像頭、雷達、芯片等增加。

在電動化帶來的增量方面,據2015數據,傳統汽車的汽車電子成本大約在315美金,而插混汽車和純電動汽車的汽車電子含量增加超過一倍,插混汽車大約703美金,純電動汽車大約719美金。

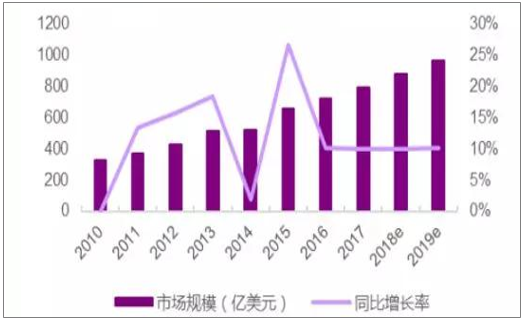

中國是汽車產銷大國,汽車電子需求快速增加,汽車電子滲透率持續提升。2017年我國汽車電子市場規模達795億美元,7年復合增長率13.48%。電子產品成本占整車比例已經從上世紀 70 年代的 4%,成長到現在的 30%左右。

2010-2019年我國汽車電子市場規模走勢

數據來源:公開資料整理

在智能化帶來的增量方面,自動駕駛級別每提升一級,傳感器的需求數量將相應的增加,到L4/L5級別,車輛全身傳感器將多達十幾個以上。以特斯拉為例,Autopilot 2.0傳感器包含12個超聲波傳感器,8個攝像頭以及1個雷達。未來5年,隨著汽車自動化級別的逐步提高,在雷達和攝像頭模塊的驅動下,ADAS/AD半導體市場將加速增長。英飛凌認為:2025年左右,L3自動駕駛車輛的單車半導體成本平均為580美元;2030年左右,L4/L5自動駕駛車輛的單車半導體成本平均為860美元。

汽車電動化+智能化+網聯化趨勢下,汽車電子含量顯著提升,汽車電子有望接力智能手機成為電子行業發展的新動力,同時汽車產業鏈與消費電子產業鏈相關廠商有望交叉發展,相輔相成。

二、電子行業投資建議分析

盡管電子行業短期面臨“三座大山”,導致短期業績承壓,但大陸電子產業依然具備明顯優勢。5G、半導體、汽車電子將成為未來一段時間電子產業發展的推動力,大陸電子企業有望借助這一趨勢得到新的發展。除了這三大領域,智能手機的光學升級和安防行業的智能化也將繼續成為電子行業的重要推動力。

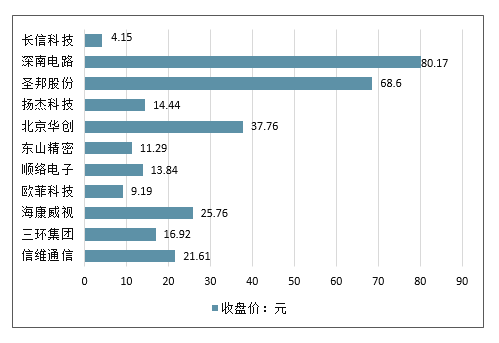

電子行業重點上市公司收盤價情況

數據來源:公開資料整理

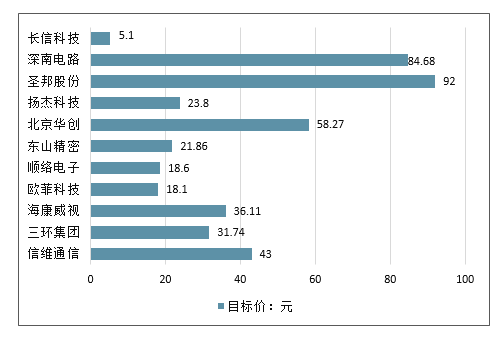

電子行業重點上市公司目標價情況

數據來源:公開資料整理

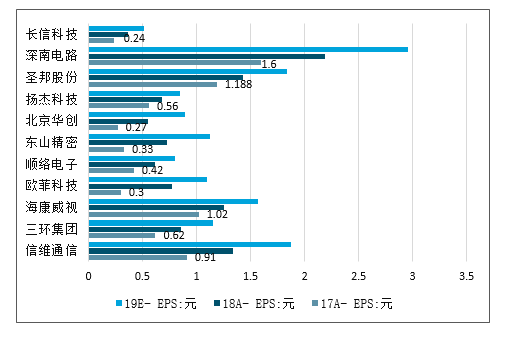

2017-2019年中國電子行業重點上市公司EPS情況

數據來源:公開資料整理

2017-2019年中國電子行業重點上市公司P/E:情況

數據來源:公開資料整理

電子行業重點上市公司P/B情況

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國微電子錫基焊粉行業市場全景評估及發展趨勢預測報告

《2022-2028年中國微電子錫基焊粉行業市場全景評估及發展趨勢預測報告》共十二章,包含微電子錫基焊粉投資建議,中國微電子錫基焊粉未來發展預測及投資前景分析,中國微電子錫基焊粉投資的建議及觀點等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢