一、早教行業發展歷程

我國早教行業起步較晚但發展迅速。據不完全統計,早教行業從萌芽階段、發展階段,過渡到完善階段:

萌芽階段(1998-2002):1998年,第一家早教中心在北京成立,開啟我國早教之路;

發展階段(2002-2012):2002年-2006年,我國早教行業開始呈現發展井噴之勢,僅北京市就有早教機構100多家;2007年-2011年,早教行業處于完全競爭環境,行業整體發展迅速,但市場表現混亂;

完善階段(2012-至今):2012年以后,隨著80、90后父母對早教重視度越來越高,促使早教發展更為規范化、精細化。2017年全國約有早教機構7.26萬家、活躍用戶1896萬人、市場規模約1543億元。

早教行業發展歷程

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國早教行業市場運行態勢及投資戰略咨詢報告》

二、早教行業需求分析

早期教育是根據嬰幼兒(0-3歲)生長發育規律及心理發育特點,通過以游戲結合教具的形式,對嬰幼兒進行計劃性、系統性的教學訓練,促進嬰幼兒智力、性格、語言、運動、行為習慣等各方面的全面發展。

0-3歲是人一生中發展最重要的時期。數據顯示,嬰兒新生前幾年大腦每秒形成超過100萬個神經連接;出生于高等教育家庭和普通教育家庭的嬰兒的詞匯量在18個月時出現顯著差異;對低收入家庭的早教投資項目每1美元的投資回報在4-9美元之間,主要體現在參與者成年后收入的增加、犯罪率的減少等方面。早期經歷影響著孩子未來的學習、行為、健康等,接受早期教育的孩子各方面的發育可能事半功倍。

2012-2020年中國母嬰童消費市場規模及增速走勢

數據來源:公開資料整理

自“二胎政策”全面開放,中國家庭結構已由“4+2+1”走向“4+2+2”模式。目前全國0-6歲兒童約為1.13億人,2018年母嬰消費市場規模為25257億元,預計2020年將達到30000億元、早教市場規模將突破9200億元。

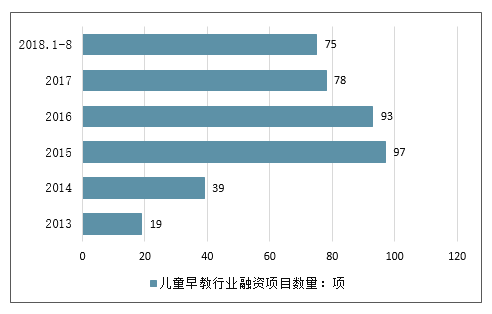

2013-2018年中國兒童早教行業融資項目數量

數據來源:公開資料整理

隨著80、90后新生代父母成為早期育兒的中堅力量,對育兒經驗的需求更加精細化和專業化,且對于孩子的早期教育有較高的消費意愿。國家對早期教育也更加重視,將兒童早期發展納入《民促法》、《健康中國2030規劃綱要》等政策。早教市場作為極具潛力的朝陽產業,近年來被資本市場關注度較高,2015年兒童早教行業融資數量增長近2倍。新的資本的投入會對早教領域的規范化、專業化、系統化、科學化發展產生積極影響。

三、早教市場化競爭加劇,品牌效應加劇行業洗牌格局

(1)趨勢判斷:三四線城市成為早教市場新藍海,市場化運作下監管趨嚴

1)一線城市競爭激烈,品牌下沉促使二三線城市成為新增量;2)市場化競爭中先發優勢(品牌知名度)與資金優勢(擴張速度與規模)將成為勝出的關鍵;3)政策態度明朗,行業標準化和從業人員持證上崗成為趨勢,區別于幼兒園,運營風險較低。

行業規模持續擴大,一線城市早教中心競爭激烈,二三四線早教中心缺量較大,二三線早教市場具備較大發展潛力。2017年我國早教市場總體規模已達到4891億元左右,同比去年增加17.9%, 2018年整個早教市場規模突破5500億。據2018年《中國早教藍皮書》的數據,一線城市早教中心數量占比達15.1%,但其人口總數僅占全國總人口數的5%。導致一線城市早教機構數量是全國平均數量的三倍,市場競爭激烈。而擁有我國剩余95%人口的二三四線市場,則競爭相對較弱,市場潛力巨大。

2010-2018E早教行業市場規模(億元)

數據來源:公開資料整理

0-3歲嬰幼兒托育教育屬消費領域,政策明朗運營風險較低。自2010年起國家將0-3歲嬰幼兒教育納入國家中長期發展改革和規劃剛要后,出臺一系列利于早托教市場發展的

文件和政策。其中在2019年1月,國家發展改革委印發《進一步優化供給推動消費平穩增長促進形成強大國內市場的實施方案》,提出要“鼓勵地方政府通過采取提供場地、減免租金等政策措施,加大對社會力量開展3歲以下嬰幼兒托育服務的支持力度”;后又將早幼托定義為“非基本公共服務”,側供給改革重點,進一步要要求推動行業發展的市場化、多元化、優質化。因此,遠區別于幼兒園運營帶來的政策風險,早幼托市場運營風險基本不存在,市場前景更加明朗。

2019年早幼托領域國家級政策及意見回顧頒

頒布機關 | 時間 | 內容 |

國家發展改革委 | 2019.01 | 鼓勵地方政府通過采取提供場地、減免租金等政策措施,加大對社會力量開展3歲以下嬰幼兒托育服務的支持力度。 |

國務院 | 2019.05 | 國務院辦公廳下發《關于促進3歲以下嬰幼兒照護服務發展的指導意見》,為此前處于政策空白期的0-3歲托育服務行業,首次提供國家級的發展指導意見。《意見》提出到2020年,初步建立嬰幼兒照護服務的政策法規體系,建立一批有示范效應的嬰幼兒照護服務機構。到2025年,基本健全嬰幼兒照護服務的政策法規體系和標準規范體系,基本形成多元化、多樣化、覆蓋城鄉的嬰幼兒照護服務體系。其中提到鼓勵通過市場化方式,采取公辦民營、民辦公助等多種方式,在就業人群密集的產業聚集區域和用人單位完善嬰幼兒照護服務設施 |

數據來源:公開資料整理

(2)供需分析:加盟及并購擴張促進行業集中度上升,消費升級+教育前置驅動需求上漲

目前我國早教行業格局較分散,競爭較為明顯。市場格局分散,市占率較低,行業存在整合機會,具備多類教育板塊以及能提供優質教育的公司將有望贏得先機。

早教龍頭公司概況

數據來源:公開資料整理

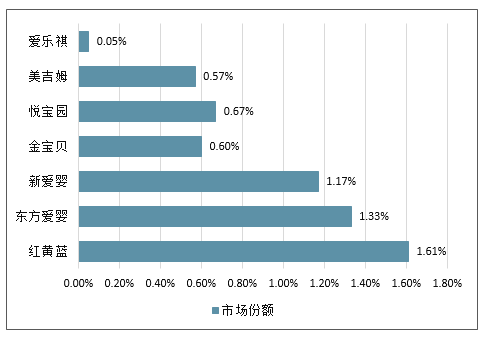

早教龍頭公司市場份額概況

數據來源:公開資料整理

早教行業CR8市場份額約22%,品牌梯隊雛形出現,二三線早教機構密度遠低于一線城市。根據2018年早教行業藍皮書的統計,我國各平類早教中心線下網點共計約11000家,其中前八大早教中心的網點數量合計約2400家,占比約為22%,且以加盟店為主。目前行業壟斷雖未出現,但品牌機構擠占小微非連鎖機構市場份額情況已凸顯。以東方愛嬰、新愛嬰,美吉姆、金寶貝為代表的第一梯隊,旗下早教中心數量超過400家;悅寶園,運動寶貝,聰明樹等第二梯隊的早教品牌旗下線下教育學點約100-200家。超過15%的早教機構位于一線城市,導致一線市場競爭激烈,二三線城市早教機構密度低。

前5大早教品牌線下教學中心數量(家)

數據來源:公開資料整理

前5大早教品牌教學中心位于一線城市占比(%)

數據來源:公開資料整理

早教機構通過加盟方式實現快速擴張,品牌和規模效應初顯。我國早教品牌多通過自營或加盟的形式成立線下早教中心,其中加盟形式是主要擴張路徑。屬早教品牌第一梯隊的美吉姆,金寶貝的大多數線下中心都是加盟店。早教品牌通過加盟實現全國范圍內網點覆蓋,提高品牌影響力的同時吸引廣大消費者。現階段各品牌對加盟商的要求不盡相同,且出于品牌擴展的考慮,行業平均加盟門檻并不是很高。但隨著后續各省市可能會出臺類似于上海的早幼托行業規范要求,入行門檻將上升。在需求下沉和教育前置的影響下,預計2019年二三線城市早教市場增速將超過一線城市,二三線早教機構數量將繼續以加盟連鎖的方式增加,行業集中度將繼續上升。

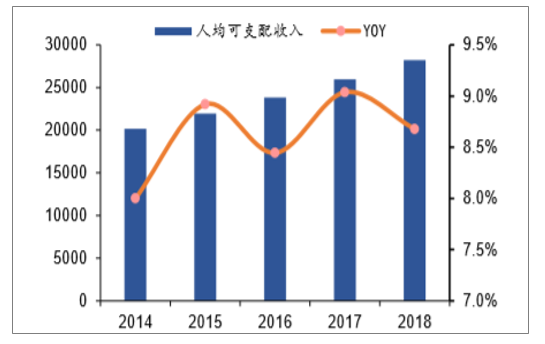

需求端:二胎政策促使新生兒出生率企穩,教育前置促使二三線城市早教需求上升。

“全面二胎”政策在全國范圍內推廣實施,將有助于扭轉我國新生兒出生率下降的現狀,并有望迎來新一輪嬰兒潮。近三年我國新生兒數量穩定在1600-1800萬之間,人口出生率在12-13‰之間。穩定的出生率在消費升級和教育前置的大環境下,意味著早教行業將成為嬰兒潮最初享受者。此外,據統計,以北上廣深為代表的一線城市中0-6歲兒童參與早教培訓的比例達到69.76%,而二線省會及三四線城市參與早教培訓的比例不足30%,將近一倍多的差距將在消費下沉和人均可支配收入上漲中逐漸縮窄。因此二三線城市早教市場的消費有望成為行業新增速。

全國居民人均可支配收入與增長率(元,%)

數據來源:公開資料整理

四、早教行業發展趨勢

近兩年,早教行業獲資本市場青睞,發展前景良好。總體來看,早期教育行業仍然處于快速發展期,一方面,二胎政策的開放促使新生嬰兒數量持續提升,教育的惠普化推廣擴大早期教育接受范圍,早教行業的潛在目標客戶尚未充分開發,未來接受早期教育的兒童數量有望持續增長;另一方面,家長教育觀念的轉變使早期教育的受重視程度不斷加大,家庭可支配收入的增加提高了消費群體的支付能力,為早教行業提供了發展的基礎。此外,國家政策的關注有利于行業規范的形成,也會讓行業變得越來越規范和有序。

隨著行業的成熟度提高,缺乏成熟早教理念、教學內容簡陋、品牌影響力低、師資力量缺失的早教機構將逐漸處于不利的競爭地位,行業集中度將會逐漸提高。目前,市場中已經涌現出一批知名度高且被認可的品牌,但是維系品牌知名度需要長期的內容打磨、廣告營銷,期間需要投入大量的人力、物力和資金。這也促使早教品牌探索更科學的教學理念、制定更合理的教學計劃和教學內容,加速完善機構設施,增強自身的競爭能力,回歸教育初心,帶給孩子和家長品質化的課程體驗,幫助行業走上健康、成熟的發展方向。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國早教行業市場調研分析及發展前景展望報告

《2026-2032年中國早教行業市場調研分析及發展前景展望報告》共十章,包含中國幼兒園經營管理分析,早教重點企業分析,2026-2032年中國早教行業發展趨勢及投資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國早教行業全景速覽:早教需求愈發旺盛,市場前景廣闊[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中國早教行業融資現狀及行業發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中國早教行業投融資現狀分析:融資規模較2020年有所回升[圖]](http://img.chyxx.com/2021/11/U8380PMEB8_m.jpg?x-oss-process=style/w320)