一、行業處于高速發展期,市場規模達2000億

教育信息化是指在教育領域運用計算機多媒體和網絡信息技術,促進教育的全面改革,使之適應信息化社會對教育發展的新要求。其中在線教育是教育信息化最重要的一個細分行業。近年來,整個在線教育行業的發展經過資本推動、模式創新、模式驗證后,其行業的成熟度已經進入到高速發展的新階段,資本開始回歸理性。目前,盡管行業規模已達2000億,但行業滲透率仍然較低。

我國在線教育行業總共經歷了四個階段。第一階段是長達十年的行業徘徊期;第二階段是2010-2014年,行業進入快速發展期,這一階段,行業內的創業熱潮如火如荼;第三階段是2014-2017年,在線教育行業處于并購整合期。與之前的快速發展期不同,這一階段的在線教育以企業并購整合為主要特點。目前,行業處于高速發展期,大量投融資將以行業巨頭為主要目標,加碼規模經濟,并帶動行業技術的快速革新。

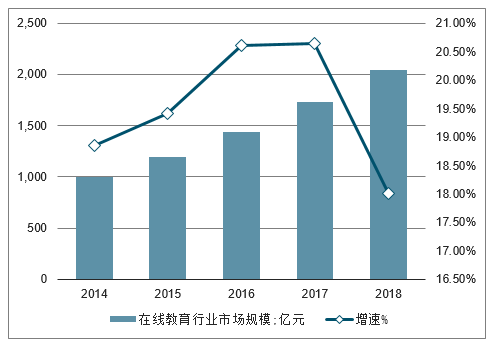

2014年中國在線教育行業市場規模僅998億元,至2018年,市場規模增長至2046億元,其年復合增長率達20%。由此可見,市場規模擴張速度驚人!

2014-2018年中國在線教育行業市場規模及增長

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國在線教育行業市場現狀分析及投資前景預測報告》

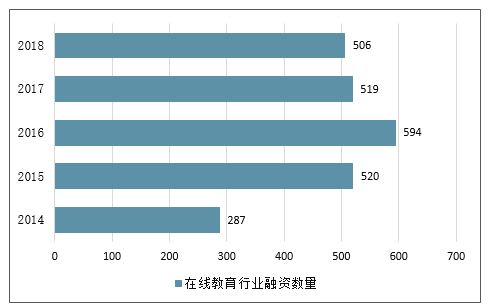

2018年市場總體表現為教育行業投資趨于理性,高額投資涌向較成熟標的,行業大趨勢向好。據統計,2010-2016年,行業投融資數量呈逐漸上升的趨勢,至2016年,行業共計發生594起投融資事件,為近幾年來最高水平。隨后市場逐漸降溫,教育投資市場趨于理性,2016-2018年,行業投融資事件有所回落,至2018年底,教育市場共計投資共計發生506起投融資事件,同比下降2.51%。可以看出市場對教育行業的投資已趨于理性。

2014-2018年中國在線教育行業融資數量情況

數據來源:公開資料整理

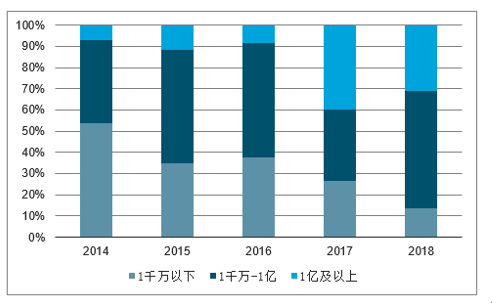

從行業融資額度來看,在線教育在經過最近幾年商業模式試錯和市場驗證后,領跑企業迎來快速發展期,備受資本青睞,大額融資不斷。2014年,中國在線教育行業的投融資額度在1千萬以下的占比達53.57%;而至2018年行業融資額度在1千萬以下的融資事件僅占13.8%,而1千萬以上的大額融資事件數量則高達86.2%。

2014-2018年中國在線教育行業融資額度情況

數據來源:公開資料整理

二、趨勢判斷:政府新要求指導應用與內容重要性提升,區域平臺化打造成發展方向

教育信息化的概念是在20世紀90年代伴隨著信息高速公路的興建而提出的。在美國的“信息高速公路”計劃中,特別把IT在教育中的應用作為實施面向21世紀教育改革的重要途徑,美國的這一舉動引起了世界各國的積極反應,許多國家的政府相繼制定了推進本國IT在教育中應用的計劃。中國自20世紀90年代末開始,隨著網絡技術的迅速普及,整個社會的發展與信息技術的關系越來越密切,人們越來越關注信息技術對社會發展的影響,“教育信息化”的提法開始出現,聯系到教育改革和發展,“教育信息化”的提法也開始出現了。政府的各種文件已經正式使用“教育信息化”這一概念,并高度重視教育信息化的工作。

1)政府提出的教育信息化2.0引導產業升級,推動市場規模擴大,明確區域云平臺為主的行業發展方向;2)行業供給端面臨重新洗牌,內容提供商有望率先在革新中跑出;政策戰略指引行業發展方向,區域平臺化打造成未來方向。目前由于教育信息化市場仍以toG/B業務為主導,主要依賴財政撥款。

追蹤國家級或區域級政府出臺政策是判斷行業未來發展的關鍵。自2018年以來,國家級意見和政策7份,并以2018-2020年為新的行業發展階段,進一步推動信息技術與教育深度融合。在教育信息化2.0中提出“互聯網+教育”一體化平臺建設。在江蘇、北京、上海等5省(市)相繼出臺教育信息化行動計劃中,也相繼提出智慧校園和教育資源平臺打造計劃。根據最新發布的教育信息化相關政策,預計未來教育信息化支出將開始從基礎硬件設施建設逐步轉向系統,軟件和教育內容投入。該趨勢下,深耕教育內容和服務,聯合技術,平臺與渠道的打造,或成行業公司跑出關鍵。因此,建議關注行業渠道較強的公司或有技術與教育內容可打造符合2.0要求的區域性平臺類公司,推薦三盛教育和拓維信息。

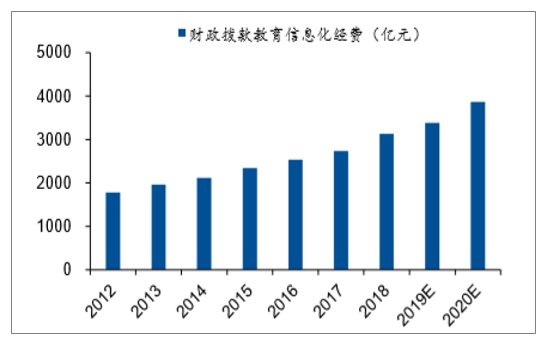

2012-2020E教育信息化經費投入(億元)

數據來源:公開資料整理

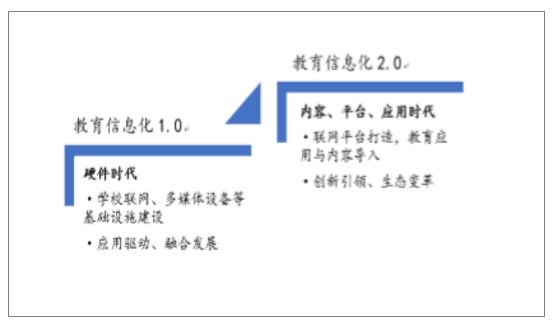

教育信息化1.0與教育信息化2.0對比

數據來源:公開資料整理

2019年教育信息化國家級政策梳理

頒布機關 | 時間 | 內容 |

教育部 | 2019.01 | 教育部發布《關于加強網絡學習空間建設與應用的指導意見》,提出到2022年,面向各級各類教育、全體教師和適齡學生,全面普及綠色安全、可管可控、功能完備、特色鮮明的實名制空間。主要任務包括整體推進網絡學習空間建設,全面實現“一人一空間”,推動管理者率先應用,促進教育治理現代化;組織教師創新應用,實現教學應用常態化;引導學生主動應用,實現學習應用常態化;鼓勵家長積極應用,實現家校互動常態化。 |

教育部 | 2019.02 | 教育部辦公廳發布《2019年教育信息化和網絡安全工作要點》,工作要點包括成立國家數字教育資源公共服務體系聯盟,實現省級平臺全部接入體系,“一師一優課、一課一名師”活動曬課100萬堂,認定800門國家精品在線開放課程;全國師生網絡學習空間開通數量新增1000萬個;中小學寬帶接入率達到97%以上、出口帶寬達到100Mbps以上,并探索采用衛星通信等多種技術手段實現學校互聯網全覆蓋;指導寧夏“互聯網+教育”示范區和湖南教育信息化2.0試點省建設。 |

數據來源:公開資料整理

在經濟高速發展和產業結構轉型背景下,我國人才需求愈加旺盛,教育投入規模也持續擴大。國家和政府已經把優先發展教育作為貫徹科學發展觀的基本要求。2017年,全國教育經費總投入達42557億元,比上年增長9.43%。其中,國家財政性教育經費為34204億元,比上年增長8.94%。2017年,全國幼兒園、普通小學、普通初中、普通高中、中等職業學校、普通高等學校生均教育經費總支出均比上年有所增長,增幅分別為:13.21%、6.82%、9.60%、10.70%、8.11%、9.75%。教育投入越來越多,教育資源越來越優質,學習路徑越來越廣。2010年教育部出臺《教育規劃綱要》要求“提高國家財政性教育經費支出占國內生產總值比例,在2012年達到4.00%”,而截至2017年,國家財政性教育經費支出占GDP比例連續六年保持在4%以上,可以預計,未來國家對教育的投入仍將逐年增長,且財政性教育經費占GDP的比重將保持不低于4.00%的比例。

(2)供需分析:供給格局分散,財政撥款+2.0概念推動需求上漲

供給端:行業集中度低,存在眾多細分子行業。目前從事教育信息化業務的公司約有數百家。教育信息化市場的整體競爭格局高度分散。目前教育信息化產業的上市,且業務具備代表性的公司主要包括:視源股份、立思辰、科大訊飛、佳發教育、新開普、三盛教育、拓維信息、全通教育、文化長城、鴻合科技、天喻信息和網龍12家,2018年教育信息化業務營收共計196.01億,在2018年約3100億的市場規模(僅算政府投入資金)占比不到7%。

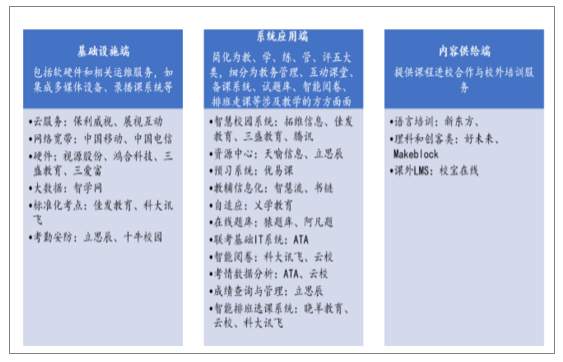

教育信息化產業鏈公司分布

數據來源:公開資料整理

細分行業中存在龍頭公司。多媒體硬件服務、標準化考點、高校一卡通系統、錄播課系統等標準化較高的細分行業中存在市占率較高的龍頭;智慧課堂、智慧校園等個性化定制程度高的細分行業中競爭較為分散。

需求端:政府財政投入穩步提升,2.0升級助力系統平臺建設。在2011年教育部發布的《教育信息化十年發展規劃(2011-2020年)》中,首次明確提出各級政府在教育經費中按不低于8%的比例支付教育信息化經費,確保教育信息化擁有持續、穩定的政府財政投入。根據GDP增速,教育財政支出,預計2020年教育信息化經費投入將升至3863億元,未來還將繼續攀升。隨著教育信息化企業在對校業務的擴展滲透,未來對學生的C端業務也有望實現高速增長,預計2020年C端規模達到214億。2020年教育信息化總體市場規模超過4000億。

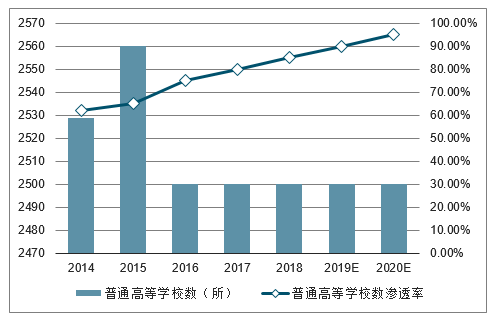

2014-2020年中國普通高等學校數及滲透率走勢

數據來源:公開資料整理

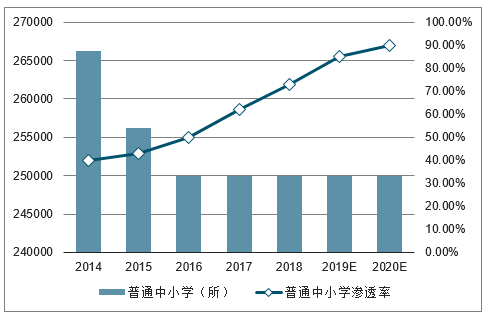

2014-2020年中國普通中小學及滲透率走勢

數據來源:公開資料整理

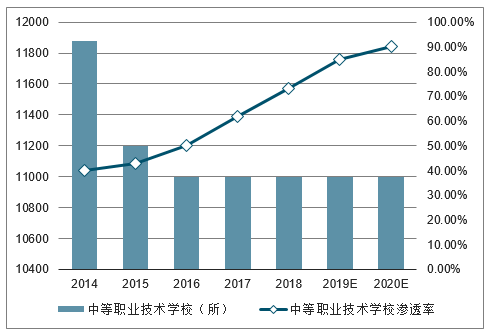

2014-2020年中國中等職業技術學及滲透率走勢

數據來源:公開資料整理

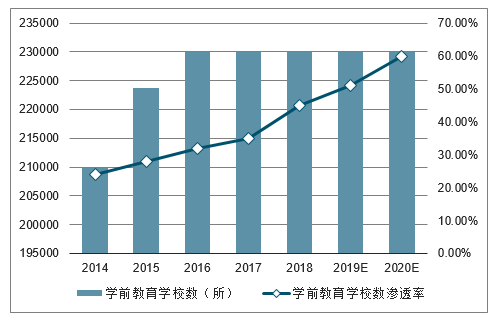

2014-2020年中國學前教育學校數及滲透率走勢

數據來源:公開資料整理

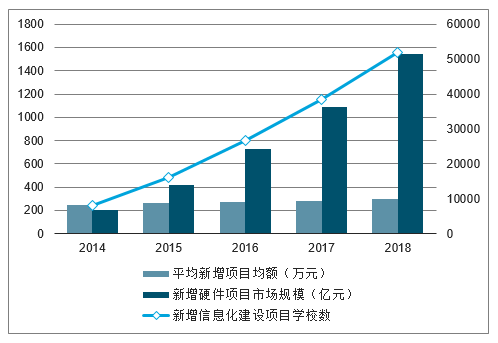

2014-2020年中國新增信息化建設項目學校數及市場規模測算

數據來源:公開資料整理

云計算、大數據以及移動互聯網在教育領域的應用將普遍提升現有業務的層次,并在此基礎上催生出一些新的業務形態。目前,已經得到市場認可的新業態以O2O式在線教育最為典型。O2O在線教育是指在移動互聯網、云計算、物聯網、大數據環境中,傳統的課堂教學(線下)與現代網絡教育(線下)優勢互補、深度結合,將網絡的豐富資源與學習工具和課堂的有效控制結合起來,將課堂教學時空延伸到網絡的新型混合教學模式。在線教育經歷了從遠程教育平臺、培訓機構轉戰線上以及O2O式的在線教育三個階段,在其發展過程中,在線教育的形式和內容越來越多樣化,便利程度也不斷提高,在線教育以碎片化學習的方式贏得了大量消費者的青睞。O2O在線教育是一個包含學習管理平臺、資源管理平臺、學習支持服務平臺、運營管理平臺、互動交流平臺等功能,能夠為學生提供個性化、定制化、智能化的服務,能夠解決傳統教育系統中存在的學生互動性不足、課程缺乏連貫性和系統性、教師對資源和課程的應用程度不高等問題。

隨著《國家教育事業發展第十二個五年規劃》,以及《教育信息化十年發展規劃(2011-2020)》等規劃的出臺,為教育行業的發展設立了科學的建設目標,同時也為教育行業信息化投資經費提供了穩定可持續性的保障。隨著在線教育用戶規模的不斷擴大,在線教育的市場規模還將有更大的發展。學歷教育、職業教育和K-12(小學、中學、高中基礎教育階段的通稱)教育將是市場規模高速增長的主要動力。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國教育信息化行業競爭格局分析及投資發展研究報告

《2026-2032年中國教育信息化行業競爭格局分析及投資發展研究報告》共十二章,包含2026-2032年教育信息化行業投資價值評估分析,中國教育信息化投資與進展情況分析,中國教育信息化產業投資機會與建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國教育信息化用戶規模及主要企業經營分析,鴻合科技教育-教育信息化營業收入17.95億元[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中國教育信息化行業政策分析:“三全兩高一大”目標逐步實現[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)