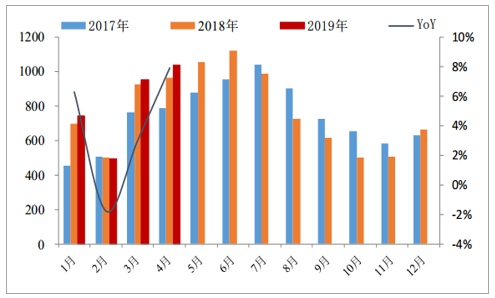

2019年至今,空調(diào)板塊景氣好于預(yù)期,在去年相對較高的基數(shù)下,仍然實現(xiàn)了同比正增長。3月美的集團推行了力度較大的促銷政策,對行業(yè)景氣的上行做出顯著貢獻。短期空調(diào)出貨端的景氣,將主要取決于:1)龍頭企業(yè)的競爭策略;2)天氣情況;3)庫存水平。我們認為當(dāng)前渠道庫存水平整體可控;天氣因素尚待觀察,行業(yè)競爭整體仍然良性。考慮到18H2相對較低的基數(shù),2019年我們對空調(diào)內(nèi)銷實現(xiàn)平穩(wěn)增長有信心,已經(jīng)開啟的旺季的銷售情況至關(guān)重要。

中長期視角,招商家電團隊此前曾撰寫多篇相關(guān)報告(《家電復(fù)盤筆記-關(guān)于空調(diào)滲透率的數(shù)學(xué)分析20190111》《中國空調(diào)市場地理圖鑒-十方世界,東成西就20181216》等),指出中長期內(nèi)銷空調(diào)穩(wěn)態(tài)在1億臺左右;但不排除受短期因素影響,脈沖至超出穩(wěn)態(tài)的高點。空調(diào)單品價值量高,年銷量大且仍在上行區(qū)間,市場空間大,行業(yè)競爭格局穩(wěn)定,行業(yè)龍頭具有較強的確定性,盈利能力具有保證,是長線投資的優(yōu)選板塊。

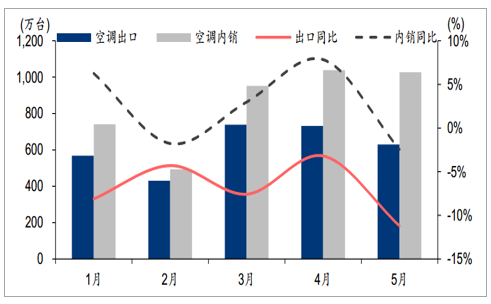

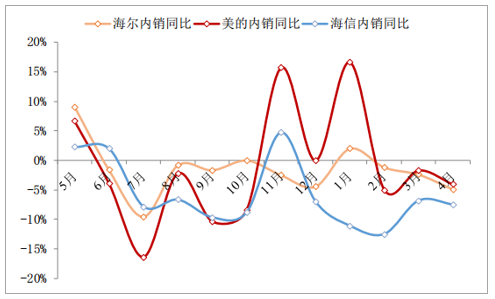

2019年空調(diào)內(nèi)銷穩(wěn)中有升

數(shù)據(jù)來源:公開資料整理

近期受美的促銷影響空調(diào)終端價格同比回落

數(shù)據(jù)來源:公開資料整理

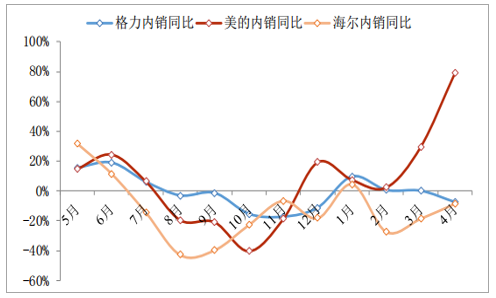

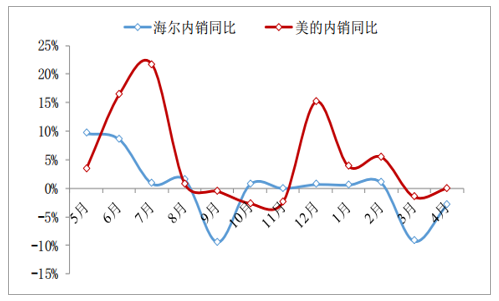

2019年美的空調(diào)內(nèi)銷增速較快

數(shù)據(jù)來源:公開資料整理

空調(diào)行業(yè)雙寡頭格局較為穩(wěn)定

數(shù)據(jù)來源:公開資料整理

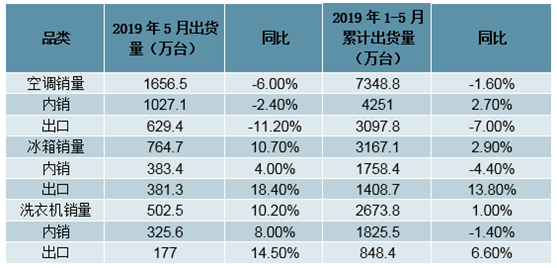

從2019年1-5月白電銷量數(shù)據(jù)來看,空調(diào)、冰箱及洗衣機總銷量分別同比-1.6%、+2.9%、+1.0%。冰洗產(chǎn)品在高保有量且更新需求為主的情況下,受到人民幣匯率及貿(mào)易摩擦影響,短期出口量快速提升,拉動銷售量增長,冰洗出口占比較高企業(yè)受益或較為明顯。

受到2018年高基數(shù)影響,2019年H1空調(diào)增長存在一定壓力。且終端需求增速偏弱,部分龍頭廠商加大促銷力度,提升份額占比,同時2019年618期間零售市場龍頭保持較快增長,空調(diào)龍頭上半年表現(xiàn)或好于市場悲觀預(yù)期。

冰洗受到出口拉動,增速領(lǐng)先

數(shù)據(jù)來源:公開資料整理

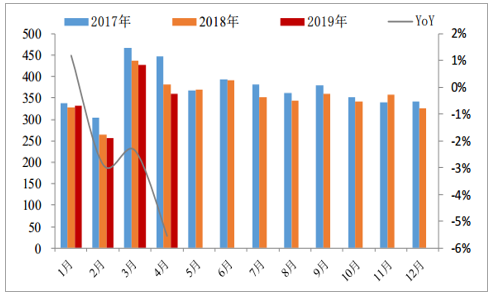

2019年1-5月,空調(diào)內(nèi)銷驅(qū)動為主,各月出口均下滑

數(shù)據(jù)來源:公開資料整理

2019年1-5月,冰箱出口增速拉動性強

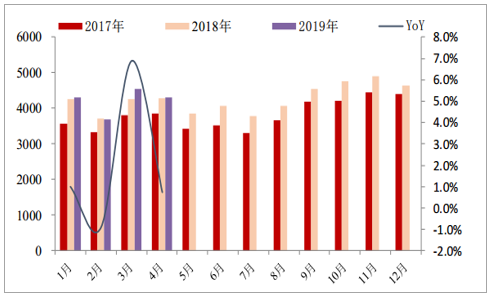

數(shù)據(jù)來源:公開資料整理

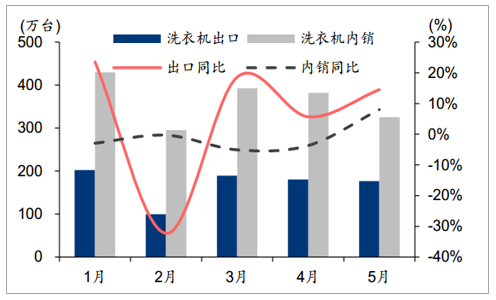

2019年1-5月,洗衣機也表現(xiàn)為出口拉動

數(shù)據(jù)來源:公開資料整理

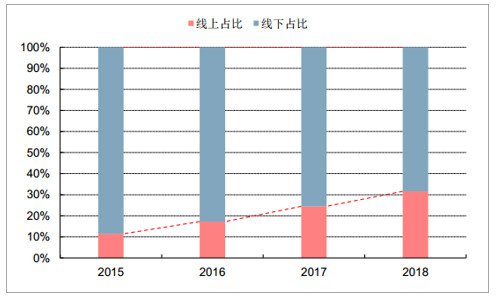

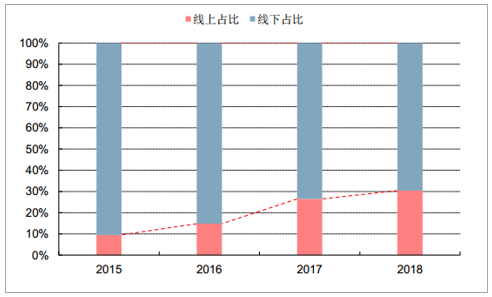

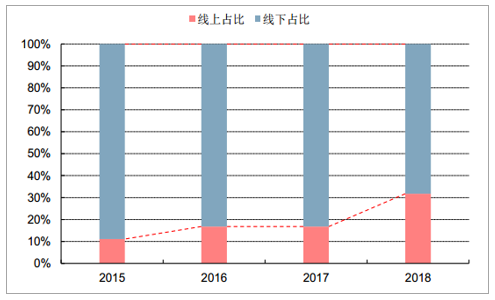

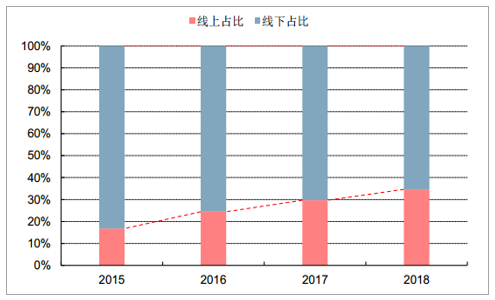

傳統(tǒng)白電2018年線上市場占比31.61%,傳統(tǒng)白電線上市場滲透率逐年穩(wěn)步提升。分品類看,2018年空調(diào)線上銷售額占比為30.43%,冰箱為31.73%,洗衣機為34.63%。其中,洗衣機線上市場增速最快,增幅達88%。

2015-2018年白電(空冰洗)線上占比變化(%)

數(shù)據(jù)來源:公開資料整理

2015-2018年空調(diào)線上零售額占比變化情況(%)

數(shù)據(jù)來源:公開資料整理

2015-2018年冰箱線上零售額占比變化情況(%)

數(shù)據(jù)來源:公開資料整理

2015-2018年洗衣機線上零售額占比變化(%)

數(shù)據(jù)來源:公開資料整理

冰洗板塊,年初至今銷量略有下降,但整體均價仍在上行,銷額大盤整體穩(wěn)定。由于國內(nèi)冰洗早先已達到相對較高的保有量水平,銷售由更新需求主導(dǎo),整體也已經(jīng)較為穩(wěn)定;龍頭份額依然在穩(wěn)步提升。在較為穩(wěn)定的行業(yè)景氣背景下,龍頭在經(jīng)營效率、高端化進程等方面具有明顯優(yōu)勢。

2019年冰箱內(nèi)銷略有下滑

數(shù)據(jù)來源:公開資料整理

冰箱行業(yè)均價整體仍處上行區(qū)間

數(shù)據(jù)來源:公開資料整理

2019年主要冰箱廠商內(nèi)銷出貨量有所下滑

數(shù)據(jù)來源:公開資料整理

冰箱行業(yè)龍頭份額較為穩(wěn)定

數(shù)據(jù)來源:公開資料整理

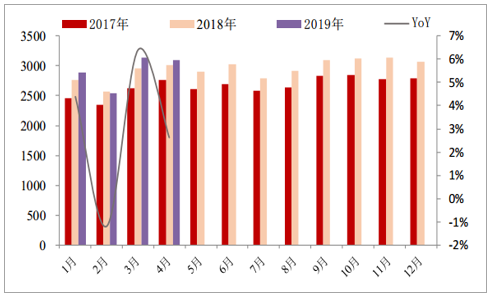

2019年洗衣機內(nèi)銷略有下滑

數(shù)據(jù)來源:公開資料整理

洗衣機龍頭份額仍有提升

數(shù)據(jù)來源:公開資料整理

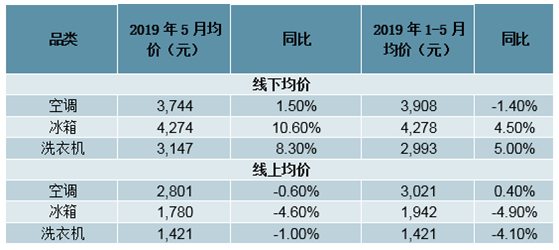

價格端表現(xiàn)不一,結(jié)構(gòu)優(yōu)化產(chǎn)品盈利能力提升。2019年1-5月白電產(chǎn)品線下零售端價格提升幅度:洗衣機>冰箱>空調(diào),線上市場零售價格提升幅度:空調(diào)>洗衣機>冰箱。冰洗產(chǎn)品線下渠道主推產(chǎn)品升級,線上依然主打性價比,龍頭產(chǎn)品覆蓋面廣,增長預(yù)期強于行業(yè)。在“家電下鄉(xiāng)”期間銷售產(chǎn)品即將進入更新周期,疊加政策層面推動節(jié)能智能家電產(chǎn)品進入市場,預(yù)計線下維持產(chǎn)品升級趨勢,龍頭廠商中高端產(chǎn)品布局領(lǐng)先,品牌影響力或為消費者進行產(chǎn)品換代的重要考量因素,隨著產(chǎn)品結(jié)構(gòu)調(diào)整,盈利或有優(yōu)化。空調(diào)行業(yè)終端促銷加大,線上、線下價格差縮小,龍頭聚集效應(yīng)進一步凸顯。空調(diào)線下加大促銷,龍頭企業(yè)份額提升,規(guī)模經(jīng)濟優(yōu)勢下我們依然預(yù)計龍頭企業(yè)保持盈利能力領(lǐng)先。

2019年1-5月,線下洗衣機、冰箱提價較多

數(shù)據(jù)來源:公開資料整理

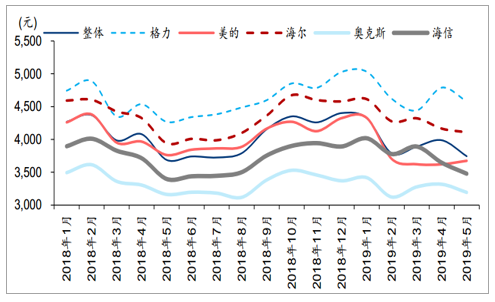

2019年1-5月,格力維持線下零售均價領(lǐng)先,且價格同比有所上行

數(shù)據(jù)來源:公開資料整理

洗衣機行業(yè)均價整體穩(wěn)中有升

數(shù)據(jù)來源:公開資料整理

2019年美的洗衣機整體銷售情況穩(wěn)定

數(shù)據(jù)來源:公開資料整理

從品牌格局看,傳統(tǒng)白電無論是在線上或是線下品牌集中程度都相對較高。以空調(diào)為例,線上Top3品牌市場份額合計高達77.91%,線下Top3市場份額達77.10%。而冰箱、洗衣機分渠道Top3品牌市占率合計均高于50%,短期內(nèi)格局不會有太大變化。

2019年1-5月重點品牌市占率(%)

數(shù)據(jù)來源:公開資料整理

品牌的知名度源于渠道的營銷和銷售網(wǎng)絡(luò)的鋪設(shè),品牌的美譽度源自公司對產(chǎn)品質(zhì)量的把控以及對品類的創(chuàng)新。強有力的品牌力是影響消費者偏好和提升公司市場占有率的核心。

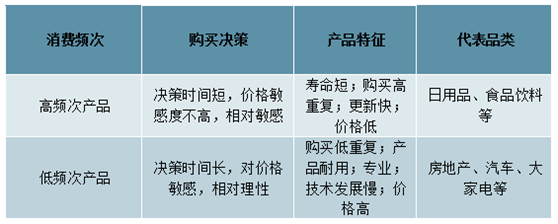

消費者在選購商品時對不同品牌會有排序。排序等于品牌在顧客心智的占比,品牌被選擇的概率對應(yīng)其市場份額,隨著排序逐級遞減,頂端一般為該品類中的行業(yè)領(lǐng)先者。定位理論認為:一般消費者最多不會記住同一品類超過七個品牌。

高低頻次產(chǎn)品特征對比

數(shù)據(jù)來源:公開資料整理

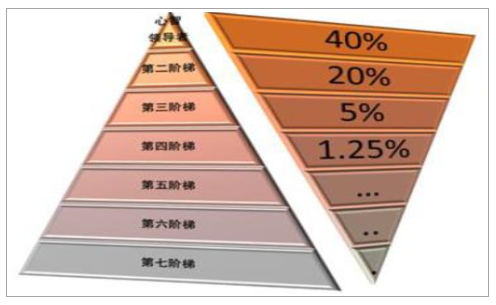

當(dāng)消費群體心中對品類有了品牌認知之后,七個品牌最終在消費者心智中往往會演化為兩個頭部品牌占領(lǐng)過半市場的格局,在這個演化過程中,一般由高端品牌和高性價品牌占領(lǐng)大部分份額形成M型消費,滿足了大部分需求,其他處于兩者之間的品牌會遭到擠壓。高度成熟的同質(zhì)化市場中,領(lǐng)導(dǎo)品牌市場份額是第二名的兩倍,第三名是第二名的1/4。這個順序往往就是品牌進入心智的順序,所以對于企業(yè)來說,搶先占領(lǐng)心智比搶占市場份額更易操作,也更直接。

品牌心智金字塔和理論上市場份額的分布

數(shù)據(jù)來源:公開資料整理

口碑和銷量成為消費者做出購買選擇決定的最好依據(jù)。尤其是家電等耐用產(chǎn)品的消費者,產(chǎn)品的比較成本較高且很難提前全面體驗,這就使得口碑和銷量對于消費者執(zhí)行購買決定起到了重要作用。

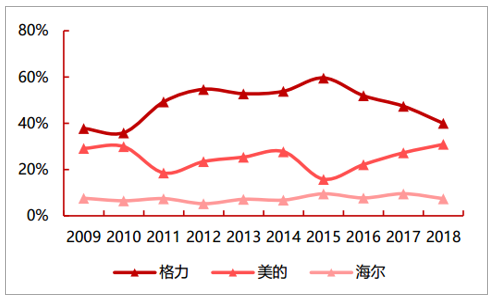

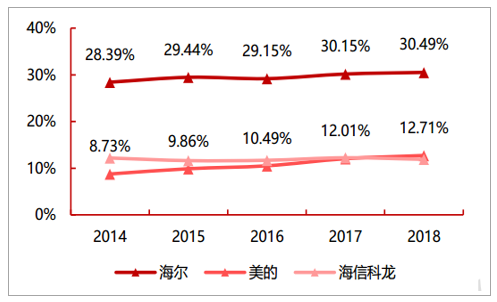

對于家電龍頭企業(yè)而言,品牌價值建設(shè)對于提高公司知名度,提升市場占有率有顯著作用,而且品牌溢價也使得家電龍頭盈利水平明顯優(yōu)于二三線家電企業(yè)。因此品牌價值建設(shè)的過程也是不斷加強家電企業(yè)競爭壁壘的過程。我們看到,近年來,格力、美的、海爾等龍頭公司借助于強大的品牌影響力和廣覆蓋的渠道分銷能力,在空冰洗等領(lǐng)域的市占率逐年提升。

空調(diào)龍頭市占率變化情況(%)

數(shù)據(jù)來源:公開資料整理

冰箱龍頭內(nèi)銷市占率變化情況(%)

數(shù)據(jù)來源:公開資料整理

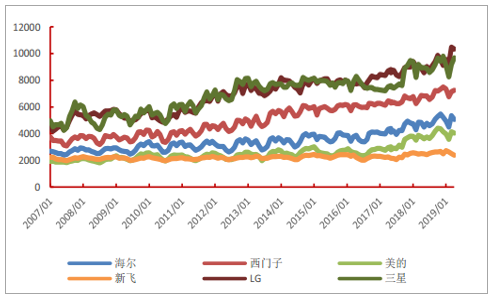

格力、美的、海爾等龍頭公司憑借對消費者的強大品牌影響力和廣覆蓋的渠道控制能力,掌握了全產(chǎn)業(yè)鏈的定價權(quán),從空調(diào)和冰箱的均價來看,龍頭品牌產(chǎn)品均價明顯高于二三線品牌及市場整體均價。

空調(diào)分品牌價格對比情

數(shù)據(jù)來源:公開資料整理

冰箱分品牌價格對

數(shù)據(jù)來源:公開資料整理

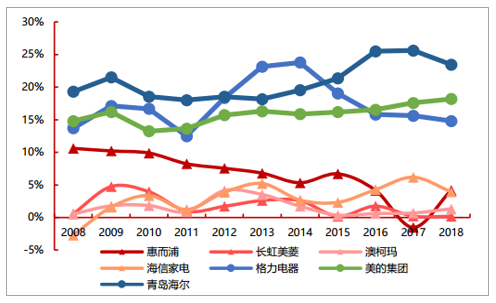

從盈利能力來看,家電行業(yè)龍頭品牌優(yōu)勢顯著,格力、美的、海爾等家電龍嘔吐近年來品牌溢價更加突出,其毛利率和凈利率普遍高于二線品牌。

三大白電龍頭的毛利率顯著高于二線品牌(%)

數(shù)據(jù)來源:公開資料整理

三大龍頭的凈利率顯著高于二線品牌(%)

數(shù)據(jù)來源:公開資料整理

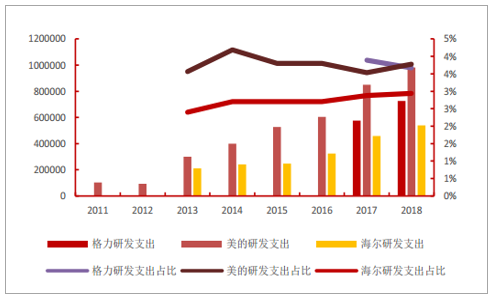

家電行業(yè)市場成熟度不斷提升,消費者的更新需求也直接對未來產(chǎn)品的性能要求越來越高,未來產(chǎn)品力占據(jù)重要位置。而產(chǎn)品力的提升取決于研發(fā),那些愿意真正去投研發(fā),修煉內(nèi)功提升產(chǎn)品力企業(yè),才能在未來長期競爭中勝出。我們統(tǒng)計了三大白電的研發(fā)支出、研發(fā)人員的數(shù)據(jù),可以看到:美的研發(fā)支出絕對額已經(jīng)成為行業(yè)第一,且近四年年均復(fù)合增速達30%,而格力電器和青島海爾分列于第二、第三名。

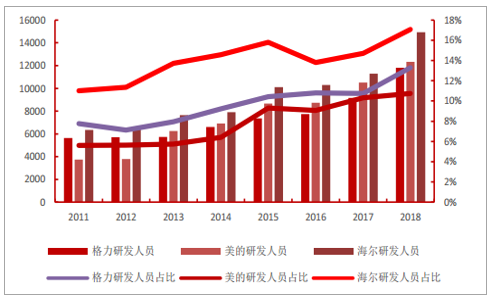

三大白電公司研發(fā)支出變化情況(萬)

數(shù)據(jù)來源:公開資料整理

三大白電公司研發(fā)人員變化情況

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國白色家電行業(yè)市場專項調(diào)研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國白色家電行業(yè)市場供需態(tài)勢及發(fā)展前景研判報告

《2026-2032年中國白色家電行業(yè)市場供需態(tài)勢及發(fā)展前景研判報告 》共八章,包含中國白色家電產(chǎn)業(yè)鏈結(jié)構(gòu)及全產(chǎn)業(yè)鏈布局狀況研究,中國白色家電行業(yè)重點企業(yè)布局案例研究,中國白色家電行業(yè)市場前瞻及投資戰(zhàn)略規(guī)劃策略建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國白色家電行業(yè)發(fā)展歷程、政策匯總、產(chǎn)業(yè)鏈圖譜及未來前景分析:白色家電市場需求承壓,美的、海爾、格力三大龍頭企業(yè)收入差距拉大[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)