一、上半年乘用車現(xiàn)狀分析:上半年乘用車終端逐步好轉(zhuǎn),國五庫存調(diào)整已近尾聲

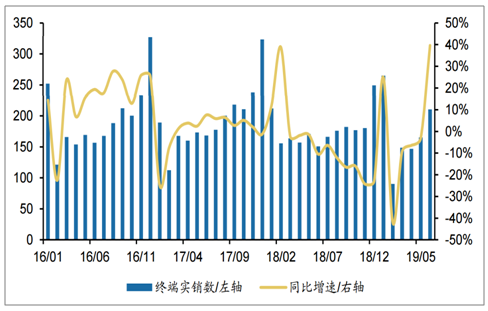

終端:上半年乘用車終端實銷累計同比增長1.4%,短期有擾動但季度環(huán)比有改善。上半年乘用車終端銷售總體同比正增長,從數(shù)據(jù)來看,短期有擾動,但2季度環(huán)比1季度有較大改善。根據(jù)數(shù)據(jù)統(tǒng)計,今年1-6月乘用車終端約1026萬輛,累計同比增速為+1.6%。

乘用車月度終端實銷數(shù)(萬輛)及同比增速

數(shù)據(jù)來源:公共資料整理

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國乘用車車聯(lián)網(wǎng)行業(yè)市場潛力分析及投資機會研究報告》

在全社會消費零售中,汽車消費占比近三分之一,因此汽車消費強弱對全社會消費零售數(shù)據(jù)影響較大,汽車類商品零售額增速與乘用車終端實銷數(shù)增速趨勢基本一致。根據(jù)數(shù)據(jù),6月社零數(shù)據(jù)中汽車消費同比增速為+17.2%,前6月累計同比增速為+1.2%。

汽車消費增速及乘用車終端實銷數(shù)增速(%)

數(shù)據(jù)來源:公共資料整理

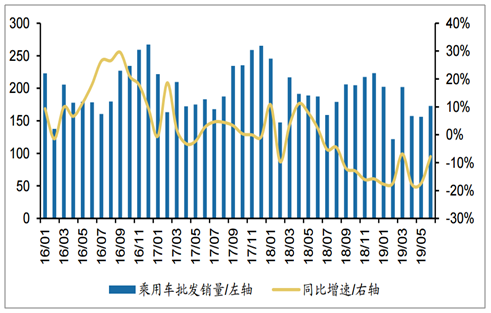

批發(fā):乘用車批發(fā)端銷量仍有壓力,國五車庫存調(diào)整已接近尾聲。產(chǎn)量端、批發(fā)銷量的持續(xù)負增長驗證了乘用車企業(yè)已開始主動去庫存的觀點。根據(jù)統(tǒng)計,今年1-6月份乘用車批發(fā)銷量累計1012.4萬輛,累計同比增速為-14.0%。

乘用車批發(fā)銷量(萬輛)及單月同比增速

數(shù)據(jù)來源:公共資料整理

展望:預(yù)計下半年乘用車終端仍有望實現(xiàn)正增長。保守估計19年狹義乘用車終端銷量同比增長5%-10%,批發(fā)銷量由于受終端需求和庫存策略的共同影響,復(fù)蘇將滯后于終端銷量,估計19年批發(fā)銷量與終端銷量增速會產(chǎn)生背離,19年批發(fā)銷量或為負增長,中性偏樂觀假設(shè)下估計批發(fā)銷量增速在-5%-0%。

2019年下半年狹義乘用車終端銷量增速預(yù)測推算表

假設(shè):2019年終端增速 | 2019年終端銷量(E,萬輛) | 2019H2終端銷量(E,萬輛) | 2019H2同比增速 | |

悲觀假設(shè) | 0% | 2122.8 | 1104.9 | -1.6% |

2% | 2165.3 | 1147.3 | 2.2% | |

中性假設(shè) | 5% | 2229.0 | 1211.0 | 7.9% |

8% | 2292.7 | 1274.7 | 13.6% | |

10% | 2335.1 | 1317.1 | 17.3% | |

樂觀假設(shè) | 11% | 2356.3 | 1338.4 | 19.2% |

12% | 2377.6 | 1359.6 | 21.1% | |

數(shù)據(jù)來源:公共資料整理

二、乘用車細分領(lǐng)域表現(xiàn)概況

1.分車型:上半年轎車、SUV終端實銷分別同比增長2.8%、3.4%

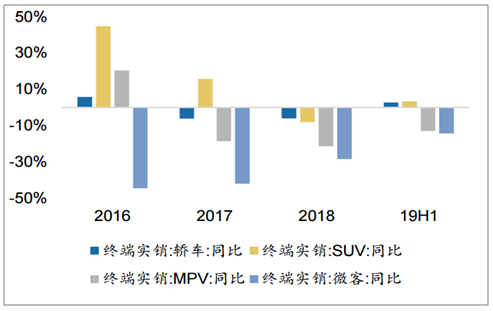

根據(jù)數(shù)據(jù)統(tǒng)計,19年上半年轎車終端實銷累計513.0萬輛,累計同比增速為+2.8%;SUV終端實銷累計434.1萬輛,累計同比增速為+3.4%;MPV終端實銷累計70.9萬輛,累計同比增速為-13.0%;交叉乘用車終端實銷累計8.5萬輛,累計同比增速為-14.4%。

16-19H1乘用車分車型終端實銷累計同比增速

數(shù)據(jù)來源:公共資料整理

15-19H1乘用車分車型占比情況

數(shù)據(jù)來源:公共資料整理

剔除新能源乘用車后,上半年轎車終端實銷同比增速轉(zhuǎn)負為-0.6%,SUV終端實銷累計同比增速為+1.2%。新能源轎車占轎車比重從2015年的1.5%上升至2018年的5.8%,2019年上半年進一步提升至7.2%;新能源SUV占SUV比重從2015年的0.3%上升至2018年的2.9%,2019年上半年提升至3.6%。

2015-2019H1乘用車分車型終端實銷同比增速

- | 2016 | 2017 | 2018 | 2019H1 |

終端實銷:轎車:同比 | 5.8% | -6.1% | -6.0% | 2.8% |

終端實銷:轎車(剔除新能源):同比 | 5.2% | -7.8% | -8.0% | -0.6% |

終端實銷:SUV:同比 | 44.8% | 15.8% | -8.1% | 3.4% |

終端實銷:SUV(剔除新能源):同比 | 44.6% | 15.3% | -10.1 | 1.2% |

終端實銷:乘用車:同比 | 16.3% | -0.4% | -8.5% | 1.6% |

終端實銷:乘用車(剔除新能源):同比 | 16.0% | -1.4% | -10.4% | -1.1% |

數(shù)據(jù)來源:公共資料整理

乘用車、轎車、SUV中新能源車占比(終端實銷數(shù)口徑)

數(shù)據(jù)來源:公共資料整理

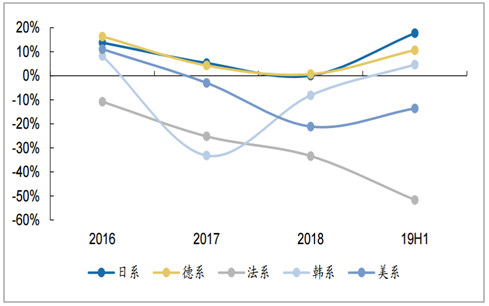

2.分系別:上半年日系、德系品牌乘用車終端實銷增速大幅好于行業(yè)

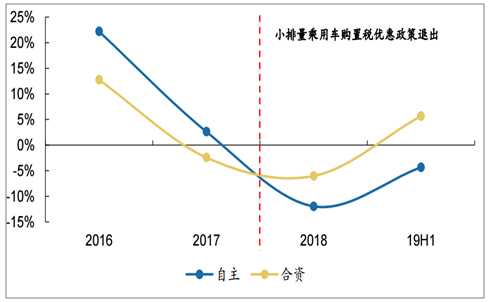

根據(jù)數(shù)據(jù)統(tǒng)計,上半年自主、合資品牌乘用車終端實銷分別為393.7萬輛、632.8萬輛,累計同比增速分別為-4.3%、+5.7%。

從16年-19年上半年自主、合資品牌終端表現(xiàn)來看,自主品牌受小排量乘用車購置稅優(yōu)惠政策力度的影響較合資品牌更大。16、17年自主品牌終端銷量分別同比增長22.2%、2.6%,合資品牌終端銷量同比增速分別為12.8%、-2.4%。18年刺激政策正式退出后,自主品牌終端銷量大幅下降,同比增速為-12.0%,合資品牌終端銷量則同比下降6.0%,19年上半年自主品牌終端銷量同比增速仍為負,合資品牌已實現(xiàn)正增長。

自主、合資品牌乘用車終端實銷數(shù)累計同比增速

數(shù)據(jù)來源:公共資料整理

合資品牌中,日系、德系品牌乘用車終端實銷增速大幅好于行業(yè)。19年上半年日系品牌終端銷量221.2萬輛,累計同比增長17.7%;德系品牌終端銷量244.5萬輛,累計同比增長10.6%;韓系品牌終端銷量52.3萬輛,累計同比增長4.6%;美系品牌終端銷量90.1萬輛,累計同比下降13.6%。

合資分品牌乘用車終端實銷數(shù)累計同比增速

數(shù)據(jù)來源:公共資料整理

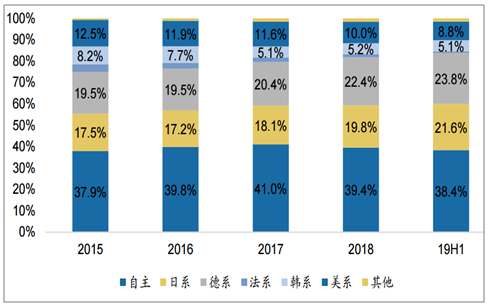

市場份額表現(xiàn)上看,19年上半年自主品牌市場份額為38.4%,同比下降2.4個百分點;合資品牌中,日系、德系品牌市場份額分別為21.6%、23.8%,同比提升2.9、1.9個百分比;美系品牌市場份額為10.3%,同比下降1.5個百分點。

乘用車分品牌市場份額情況

數(shù)據(jù)來源:公共資料整理

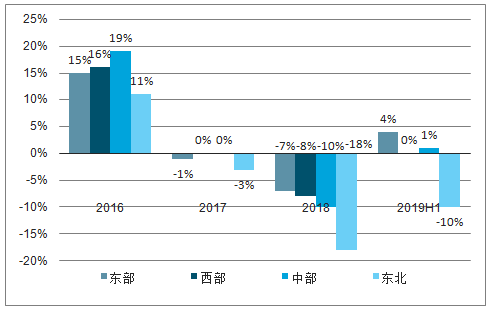

3.分地區(qū):上半年東部地區(qū)終端銷售同比增長4.1%,中西部微增長

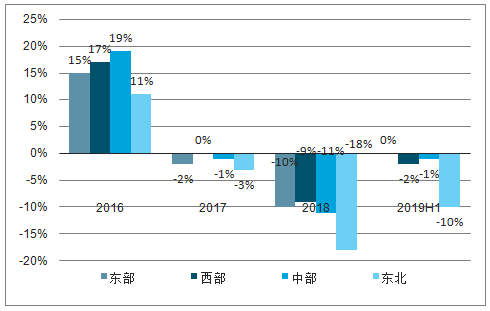

19年上半年東部地區(qū)乘用車終端實銷500.0萬輛,同比增長4.1%,表現(xiàn)好于行業(yè)整體水平;西部地區(qū)乘用車終端240.1萬輛,同比微增長0.2%;中部地區(qū)乘用車終端237.9萬輛,同比微增長0.6%;東北地區(qū)乘用車終端48.4萬輛,同比下降10.0%。若剔除新能源乘用車,則19年上半年東部、中部、西部、東北地區(qū)傳統(tǒng)乘用車終端銷量同比增速分別為0.3%、-1.1%、-1.8%、-10.2%。

乘用車分地區(qū)終端實銷同比增速

數(shù)據(jù)來源:公共資料整理

乘用車(剔除新能源)分地區(qū)終端實銷同比增速

數(shù)據(jù)來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國乘用車行業(yè)市場發(fā)展形勢及產(chǎn)業(yè)前景研判報告

《2026-2032年中國乘用車行業(yè)市場發(fā)展形勢及產(chǎn)業(yè)前景研判報告 》共十四章,包含2026-2032年中國乘用車行業(yè)投資策略解析,2026-2032年中國乘用車行業(yè)發(fā)展趨勢預(yù)測分析,2026-2032年中國乘用車企業(yè)發(fā)展戰(zhàn)略分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢