一、2019年H2供應展望:粗鋼產量高彈性熨平利潤波動,礦價100美金或成為新常態

產量高彈性,400-500元/噸為利潤底部

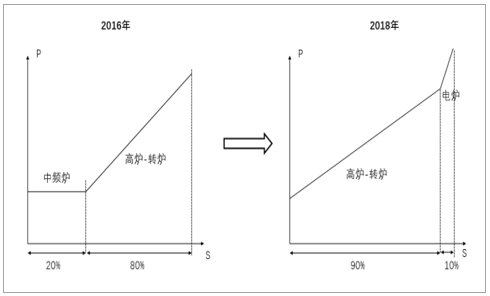

我們在2019年鋼鐵年報已經提示,經歷供給側改革之后,對行業端重大的影響在于改變了中國鋼鐵生產的成本曲線結構以及與之對應的產量彈性。對于商品價格來說,供需彈性決定了商品的價格彈性。工業品之所以呈現明顯的價格周期,內在驅動在于需求的周期性波動疊加供應短期剛性。在供給側改革之前,鋼材供應呈現較強剛性。以上一輪2013-2015年需求下滑周期為例,2015年開始,需求持續走弱但開工呈現剛性,鋼材生產利潤一路跌至-200元/噸的全面虧損區間。2018年以來的產量和利潤數據顯示,粗鋼產量呈現明顯的高彈性。管材2015以來的螺紋鋼價和螺紋表觀需求波動率。發現,自2017年以后,盡管表觀需求波動率進一步擴大(可能是貿易商期現套利增多導致的庫存波動放大),但鋼價波動率缺不斷降低。粗鋼供應由剛性轉向高彈性,鋼價波動率放緩,產業周期性波動縮窄。

粗鋼產量高彈性主要源自以下兩個方面:

中國鋼鐵生產曲線變化

數據來源:公開資料整理

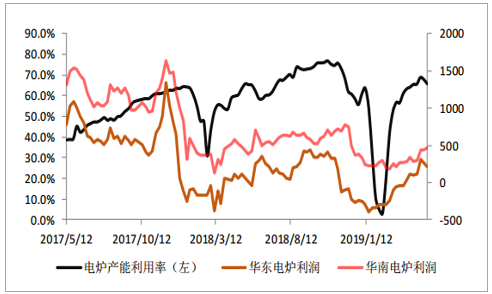

1、電爐開停工調節

2018年以來,電爐產量占到全國粗鋼產量10%,按照不同地區電價和廢鋼測算,約有60%以上電爐競爭力低于同區域高爐。即,保守估計,高成本電爐產量占粗鋼總產量比例在6%以上。根據2018年以來電爐開工率和利潤測算,電爐根據利潤開停工調節非常靈活,利潤對開工的傳導周期在2-3周。

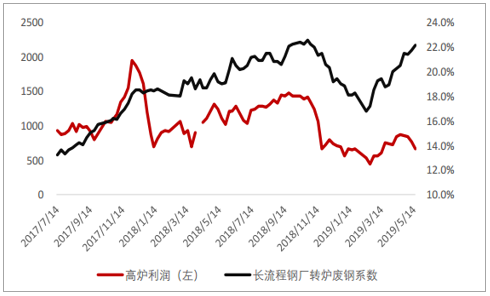

2、高爐廢鋼比例

長流程鋼廠的高爐廢鋼系數也是調節粗鋼產量的重要手段。一個很好的例子在于:2018.12-2019.2月淡季期間,為降低冬儲壓力,鋼廠主動調低廢鋼添加比例。從2018年11月最高22%一直降到最低16%。通過這一調節,高爐粗鋼產量在淡季期間減少了6%。2019年3月份旺季以后,隨著需求回升,鋼廠再度提高廢鋼系數,廢鋼比例重新回升至23%附近。伴隨鋼廠廢鋼添加比例創新高,螺紋等品種產量數據不斷刷新高點。根據測算,高爐利潤對廢鋼系數的傳導周期也在1個月以內。

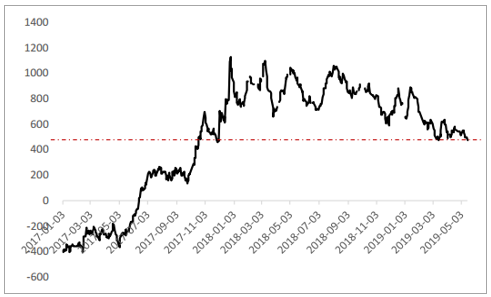

因此,在需求不發生急劇變動條件下(6%以上),粗鋼產量高彈性決定了需求邊際僅需要電爐調節即能夠完成。高爐-電爐成本差成為高爐利潤的天然保護屏障。根據測算和行業經驗,高爐-電爐利潤差一般在400-500元/噸。即,長流程鋼廠毛利底部在400-500元/噸(螺紋品種)。2019Q1螺紋品種毛利在700元/噸,二季度下方底部支撐將逐步顯現。長期來看,鋼價波動放緩,盈利底部支撐較強,板塊估值有望等到修復。

電爐開工和利潤率

數據來源:公開資料整理

高爐廢鋼系數

數據來源:公開資料整理

高爐-電爐利潤差額

數據來源:公開資料整理

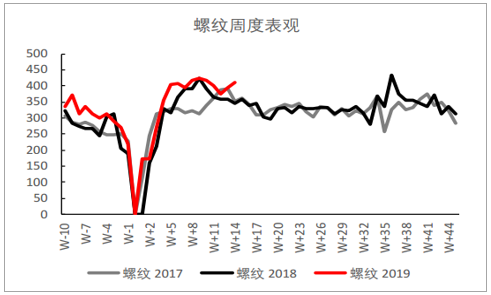

螺紋表觀消費與價格波動率對比

數據來源:公開資料整理

二、2019年H2需求展望:地產預期差或最大

1、2019H1:供需表現均超預期

2019年上半年,鋼鐵行業供需均有超預期,呈現供應超預期增加,表觀消費超預期強的供需兩旺態勢。結合各下游主要分項,鋼鐵需求超預期仍集中在地產板塊,基建伴隨財政支撐放緩脈沖減弱,家電下半年或有亮點,汽車暫未走出低迷態勢。貨幣環境偏寬松,地產需求預期差有望延續,整體韌性不容小覷。

統計局粗鋼產量及增速

數據來源:公開資料整理

螺紋鋼周度表觀消費量(農歷季節性)

數據來源:公開資料整理

五大鋼材品種庫存季節性(農歷)

數據來源:公開資料整理

螺紋庫存季節性(農歷)

數據來源:公開資料整理

2019年以來,伴隨環保限產壓力放松,粗鋼產量不斷攀高。2019年4月,全國粗鋼日均產量283.4萬噸,刷新日均高點,單月同比增速12.7%。如此高的產量,卻并未對鋼價造成太大壓力。鋼材現貨價格4-5月份維持4000元/噸高位,降庫維持正常季節性速度。根據1-4月份產量和庫存變化倒推,粗鋼表觀累計消費增速高達7.7%。

2、地產下半年或仍存預期差,基建取決于財政節奏

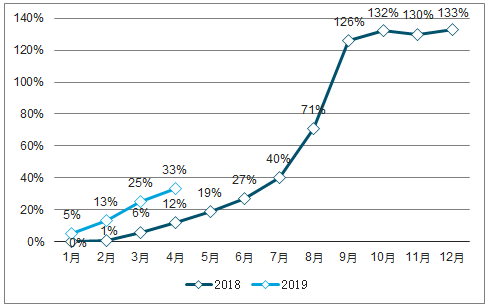

地產和基建分別占鋼材需求比例約30%和20%。上半年以來,地產需求尤其是地產開工持續超預期,支撐鋼材供需兩旺。基建發力較早,但持續性仍待觀察。對于螺紋、線材等長材品種,下游需求集中分布于房地產開發和施工階段。因此,長材需求核心指標集中房屋新開工面積。上半年房地產新開工維持高位,1-4月份房屋新開工面積累計增13%。但根據拿地數據等行業領先指標,下半年開工數據或面臨一定下滑壓力。因此,盡管房屋銷售開始回暖,但市場對下半年房地產需求仍存擔憂。期貨市場持續遠月深度貼水結構反應市場這個擔憂。但伴隨貨幣環境邊際寬松,房地產市場韌性再度顯現。1-4月份房屋銷售累計增速13%,房企拿地熱情升溫,土地溢價率拐頭向上。考慮核心指標銷售、拿地邊際上逐步改善,下半年需求下滑速度預計可控,房地產韌性仍將是需求最有可能超預期的因素。

全國房屋銷售面積累計增速

數據來源:公開資料整理

一、二、三線房價環比變化

數據來源:公開資料整理

土地成交溢價率

數據來源:公開資料整理

拿地數據領先新開工9個月

數據來源:公開資料整理

2018年11月-2019年2月,在發改委項目集中批復+地方債提前投放等一系列財政政策支撐下,市場對基建托底一度寄予厚望。但從水泥、挖掘機等周邊印證指標來看,自4月末以來,基建的托底作用或階段性放緩。我們曾在年報中提過,現存基建項目主要源自2-3年前的項目批復,決定基建需求力度的核心因素在于財政資金支持。

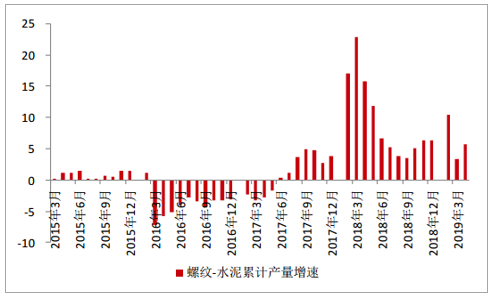

我們從兩個維度考察基建力度:一是財政資金釋放;二是水泥、挖掘機等微觀行業指標。財政方面,從地方債投放力度來看(占所有基建資金比例10%),今年財政力度有一定前置:去年1-4月份專項債累計完成年度目標僅有12%,今年1-4月份已經完成33%。下半年財政支持力度或有所減弱。微觀指標方面,我們用水泥-鋼筋產量增速差來跟蹤地產和基建需求差異。水泥需求中,房地產、基建和農村用占比為1/3:1/3:1/3;鋼筋中,地產和基建占比2/3:1/3。水泥-鋼筋產量差異可近似理解為房地產(鋼筋)和基建(水泥)需求增速差。這一指標自2017年下半年以來持續為正,2019年價差雖有所縮窄,但地產增速仍然高于基建需求增速。挖機數據結構與水泥相似,房地產、基建、其他分別占比1/3:1/3:1/3。小松挖機利用小時數自4月份開始增速回落,側面印證基建脈沖4月份略有放緩。

專項債累計投放量占年度目標系數

數據來源:公開資料整理

水泥-鋼筋產量增速差額

數據來源:公開資料整理

三、價格下跌原料侵蝕,鋼鐵盈利環比轉弱

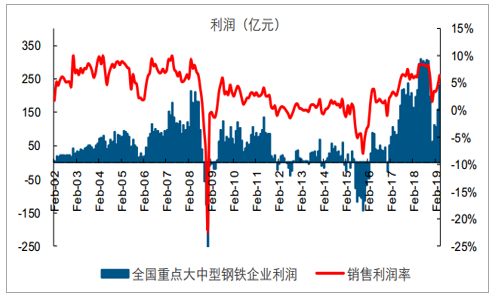

整體而言,在鋼弱原料強勢格局下,鋼鐵產業鏈地位邊際趨弱且盈利快速回吐,2019年前4月中鋼協重點鋼企實現利潤總額232.52億元,同比下降22.83%。

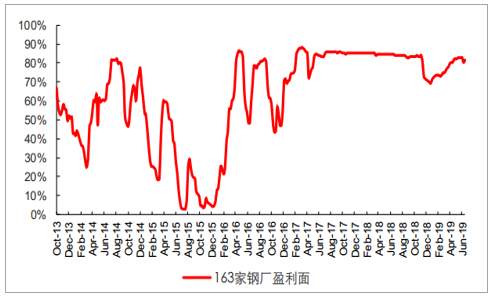

2019年以來鋼鐵盈利中樞明顯下滑

數據來源:公開資料整理

2019年以來鋼鐵盈利從低位逐步改善,但中樞下移

數據來源:公開資料整理

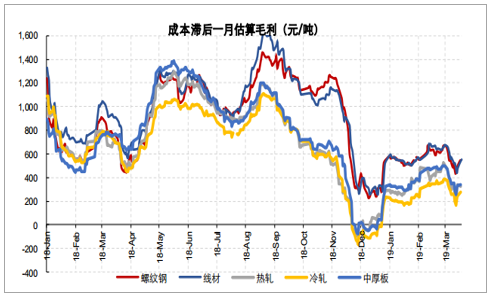

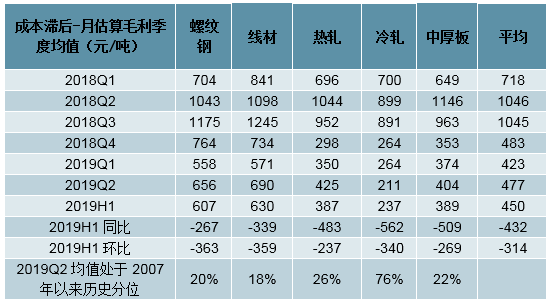

分品種來看,由于地產基建景氣而制造業疲弱,鋼材盈利延續長強板弱分化格局。2019年上半年螺紋鋼、線材、熱軋、冷軋和中厚板毛利均值分別為607、630、387、237和389元,環比變動-363、-359、-237、-340、-269元,雖長材盈利下滑更為明顯,但噸鋼盈利絕對值仍顯著高于板材。2季度來看,螺紋鋼、線材、熱軋、冷軋和中厚板毛利均值環比變動99、119、74、-53、31元;同比變動-387、-408、-620、-688、-742元,長強板弱格局更為凸顯。

2019年上半年鋼鐵盈利中樞同環比均回落

數據來源:公開資料整理

2019年上半年鋼鐵盈利明顯低于去年,盈利快速回落(單位:元/噸)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國鋼鐵行業市場專項調研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鋼鐵行業市場運行格局及發展策略分析報告

《2026-2032年中國鋼鐵行業市場運行格局及發展策略分析報告》共十九章,包含中國鋼材產業上市公司數據分析,中國鋼鐵行業競爭環境分析,2026-2032年中國鋼材投資及發展前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢