一、 傳統(tǒng)乘用車現(xiàn)狀及發(fā)展趨勢分析:底部掘金,右側(cè)可期

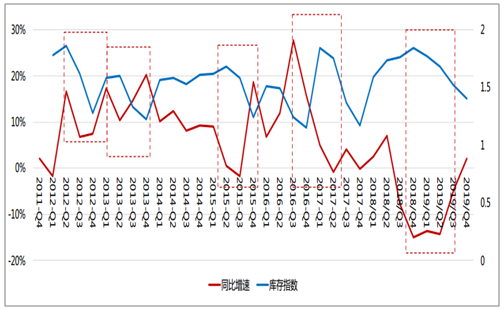

1. 新一輪乘用車周期起點(diǎn),庫存正在恢復(fù)低位

乘用車周期頂點(diǎn)伴隨著乘用車銷量下行至低點(diǎn)和庫存指數(shù)高位運(yùn)行;起點(diǎn)伴隨著乘用車銷量增速回升和庫存指數(shù)下降。預(yù)計(jì)乘用車銷量增速將在三、四季度逐季企穩(wěn)回升,庫存指數(shù)已從二季度開始下降,符合乘用車周期起點(diǎn)。

2012年至今單季乘用車銷量同比增速與經(jīng)銷商庫存指數(shù)變化擬合

數(shù)據(jù)來源:公共資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國乘用車市場專項(xiàng)調(diào)查及發(fā)展趨勢分析報(bào)告》

2. 透支效應(yīng)及降價(jià)影響減弱,乘用車恢復(fù)在即

購置稅退出后,部分廠商仍舊提供補(bǔ)貼,導(dǎo)致乘用車周期尾部拉長;在2018年下半年更大力度的購車優(yōu)惠不斷出現(xiàn),二次吸引汽車消費(fèi);優(yōu)惠幅度在2019年上半年已難以持續(xù)增加,單月銷量同比下降明顯,但此時(shí)購置稅優(yōu)惠帶來的透支效應(yīng)及降價(jià)影響已逐步消除,行業(yè)恢復(fù)在即。

2018年1月至今乘用車單月銷量及同比增速

數(shù)據(jù)來源:公共資料整理

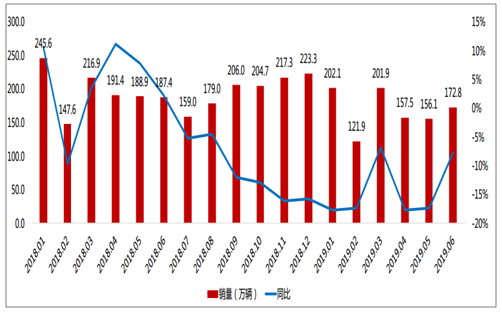

3. 國六執(zhí)行加速推動經(jīng)銷商庫存恢復(fù)至健康水平

購置稅退出半年內(nèi),經(jīng)銷商庫存緩慢提升;2018年上半年銷量仍有增長導(dǎo)致下半年汽車消費(fèi)潛力被高估,隨著銷量同比嚴(yán)重下滑,經(jīng)銷商庫存指數(shù)維系高位;2019年乘用車排放標(biāo)準(zhǔn)升級,迫使行業(yè)加速去庫存,在國六執(zhí)行前兩月經(jīng)銷商庫存指數(shù)迅速下降至1.38,目前恢復(fù)至健康水平。

2018年以來經(jīng)銷商庫存指數(shù)

數(shù)據(jù)來源:公共資料整理

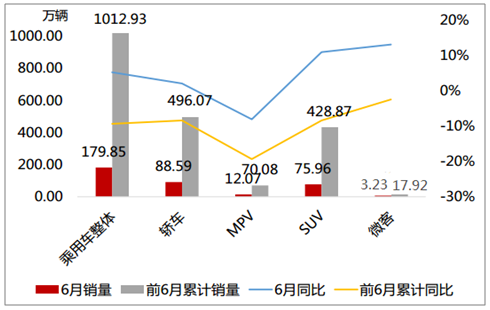

4. 剖析乘用車銷量結(jié)構(gòu),消費(fèi)升級勢頭不減

上半年乘用車銷量低迷,6月受國六切換影響恢復(fù)正增長。整體低迷下剖析乘用車細(xì)分銷量,SUV優(yōu)于轎車優(yōu)于MPV。

2019年6月乘用車細(xì)分銷量情況

數(shù)據(jù)來源:公共資料整理

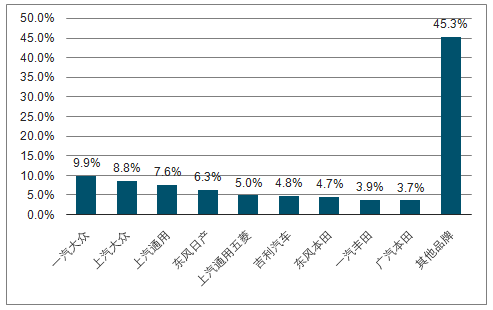

5. 步入存量競爭時(shí)代,品牌集中度提升可期

我國乘用車品牌集中度較為分散,CR8=50.7%,2019H1市占率最高的一汽大眾尚且不足10%,品牌集中度未來仍有很大的提升空間。

2019年上半年中國前十大乘用車品牌占有率

數(shù)據(jù)來源:公共資料整理

6. 排放及油耗標(biāo)準(zhǔn)升級,助力品牌市占率提高

乘用車節(jié)能減排標(biāo)準(zhǔn)提升,利好行業(yè)集中度提升。目前我國乘用車已逐步推行國六排放標(biāo)準(zhǔn)和第四階段油耗標(biāo)準(zhǔn),迫使整車企業(yè)在節(jié)能減排方面加大投入,提升動力總成水平,在節(jié)能減排領(lǐng)域掌握核心技術(shù)的領(lǐng)先合資和頭部自主市占率有望不斷提升。

國一至國六乘用車排放標(biāo)準(zhǔn)升級

污染物 | CO(mg/km) | THC(mg/km) | NMHC(mg/km) | Nox(mg/km) | HC(mg/km) | N2O(mg/km) | PM(mg/km) | PN(#/km) |

國一 | 2720 | - | - | 970 | - | 140 | - | |

國二 | 2200 | - | - | 500 | - | 80 | - | |

國三 | 1000 | - | - | 150 | 200 | - | 50 | - |

國四 | 1000 | - | - | 80 | 100 | - | 25 | - |

國五 | 700 | 100 | 68 | 60 | - | - | 4.5 | - |

國六a | 500 | 100 | 68 | 60 | - | 20 | 4.5 | 6E+11 |

國六b | 500 | 50 | 35 | 35 | - | 20 | 3 | 6E+11 |

數(shù)據(jù)來源:公共資料整理

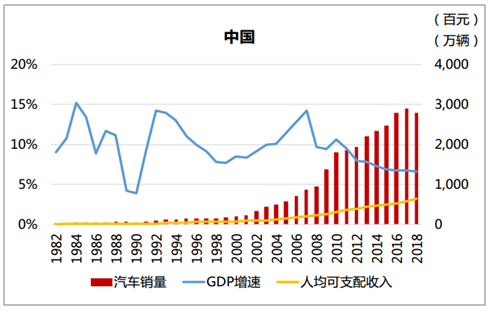

7. 我國仍是最大的汽車消費(fèi)市場,孕育廣袤投資機(jī)會

汽車銷量與GDP增速、人均可支配收入休戚相關(guān)。我國現(xiàn)階段人均可支配收入接近1萬美元,GDP增速減緩,汽車銷量增速或維持低增長,但中國仍是最大的汽車消費(fèi)市場。

中國GDP增速、人均可支配收入及汽車銷量變化

數(shù)據(jù)來源:公共資料整理

二、 新能源乘用車:政策面超預(yù)期,基本面筑底回升

1. 電動車20年為銷量與政策大年,政策或?qū)⒊掷m(xù)超預(yù)期

低點(diǎn)已過,7月下旬鋰電行業(yè)排產(chǎn)已逐步恢復(fù),預(yù)計(jì)9月進(jìn)入旺季;全年預(yù)期銷量150萬輛;2020年為銷量大年。電動車政策拐點(diǎn)已至,積分制征求意見稿已出臺,政策未來有超預(yù)期可能。電池及材料各環(huán)節(jié)格局逐步穩(wěn)定。

2. 2019年補(bǔ)貼新政執(zhí)行,20年退坡空間小

過渡期結(jié)束,2019年補(bǔ)貼政策開始執(zhí)行,最高檔乘用車補(bǔ)貼最高退補(bǔ)6萬,車企、消費(fèi)者、電池、零部件廠商共同承擔(dān)。

電動車補(bǔ)貼預(yù)測(一)

純電乘用車(續(xù)航里程:km) | 100-150 | 150-200 | 200-250 | 250-300 | 300-400 | 400以上 |

2018年補(bǔ)貼 | 0 | 1.5 | 2.4 | 3.4 | 4.5 | 5 |

2019年過渡期 | 0 | 0.15 | 0.24 | 2.04 | 2.7 | 3 |

2019年補(bǔ)貼 | 0 | 0 | 0 | 1.8 | 1.8 | 2.5 |

2019年下調(diào) | - | -100% | -100% | -47% | -60% | -50% |

數(shù)據(jù)來源:公共資料整理

電動車補(bǔ)貼預(yù)測(二)

電池能量密度調(diào)整系數(shù)(wh/kg) | 105≤R<120 | 120≤R<140 | 140≤R<160 | 160≤R |

2018年補(bǔ)貼 | 0.6 | 1 | 1.1 | 1.2 |

2019年補(bǔ)貼預(yù)測 | 0 | 0.8 | 0.9 | 1 |

數(shù)據(jù)來源:公共資料整理

3. 政策拐點(diǎn),雙積分迎來調(diào)整,長期托底電動車収展

新能源積分要求逐步趨嚴(yán)、企平均油耗考核趨嚴(yán)。預(yù)測2021-2023年雙積分所需電動乘用車車產(chǎn)量為221萬、283萬、363萬輛,滲透率達(dá)到8.3%/10.0%/12.0%。

滿足雙積分要求的電動乘用車需求測算

- | 燃油車產(chǎn)量(萬輛) | 新能積分比例 | 新能源積分考核所需(萬) | 新能源單車積分 | 滿足油耗積分對應(yīng)電動車產(chǎn)量(萬量) | 滿足新能源積分對應(yīng)電動車產(chǎn)量(萬輛) | 合計(jì):滿足雙積分對應(yīng)電動車產(chǎn)量(萬輛) |

2018 | 2212 | - | 0 | 3.6 | 21.5 | 0.0 | 22 |

2018E | 2101 | 10% | 220 | 4.0 | 21.3 | 55.0 | 76 |

2020E | 2206 | 12% | 278 | 4.0 | 25.6 | 69.4 | 95 |

數(shù)據(jù)來源:公共資料整理

4. 2季度電動車搶裝力度低于預(yù)期,預(yù)計(jì)9月開始發(fā)好

2季度搶裝低于預(yù)期,增速逐步回落:6月電勱車銷量15.2萬輛,同比增長80%,環(huán)比增長49.6%。2019年1-6月電勱車?yán)塾?jì)生產(chǎn)61.4萬輛,同比增長48.5%;銷售61.7萬輛,同比增長49.6%,其中乘用車?yán)塾?jì)銷量56.3萬輛,同比增長58.7%,商用車5.4萬輛,同比減少6.6%。

電動車銷量增速放緩(萬輛)

數(shù)據(jù)來源:公共資料整理

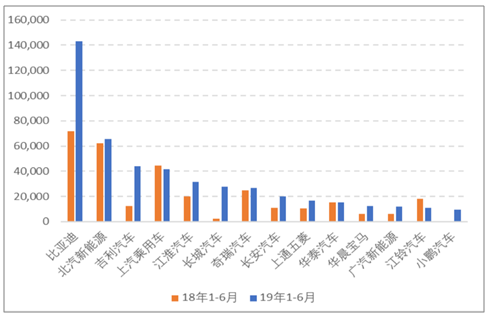

5. 預(yù)計(jì)三季度銷量回暖,全年預(yù)期150萬輛

過渡期搶裝力度低于預(yù)期,部分車企下調(diào)銷量目標(biāo)。下調(diào)全年乘用車銷量目標(biāo)至130萬輛左右(新增30萬輛左右,同比30%),與用車和客車維持穩(wěn)定,預(yù)計(jì)全年銷量達(dá)到150萬輛左右。

1-6月主流車企銷量(單位:輛)

數(shù)據(jù)來源:公共資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國乘用車行業(yè)市場發(fā)展形勢及產(chǎn)業(yè)前景研判報(bào)告

《2026-2032年中國乘用車行業(yè)市場發(fā)展形勢及產(chǎn)業(yè)前景研判報(bào)告 》共十四章,包含2026-2032年中國乘用車行業(yè)投資策略解析,2026-2032年中國乘用車行業(yè)發(fā)展趨勢預(yù)測分析,2026-2032年中國乘用車企業(yè)發(fā)展戰(zhàn)略分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢