(一)白酒市場現狀分析

1.凈利率仍有上行空間

本輪白酒復蘇從2015年開始,經歷過行業需求泡沫和價格泡沫被戳破、渠道庫存陸續出清、需求結構調整后,絕大多數上市白酒企業收入在2015年停止下滑并逐級改善。

白酒企業漲價主要來自于需求端的拉動,而釀酒成本相對比較固定,所以漲價對于利潤貢獻比較明顯。2017年以后,主流白酒公司收入超過10%,利潤超過20%,并且逐季加速。

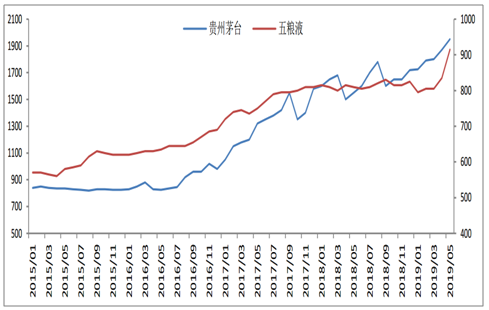

飛天茅臺、五糧液普五(右軸)批價一路走高

數據來源:公共資料整理

相關報告:智研咨詢發布的《2019-2025年中國高檔白酒產業競爭態勢及未來前景預測報告》

主流白酒公司收入增速(%)

數據來源:公共資料整理

對比主流白酒公司2012年和2018年凈利率水平,當前大部分白酒企業凈利率水平還未達到2012年的凈利率水平,對比2012年,目前行業庫存整體良性,高端白酒價格還有上行空間,隨著白酒價格繼續緩慢上行,凈利率水平有望進一步提升,可以支持企業在收入逐漸放緩后,利潤仍保持較高增速。

主流白酒公司凈利率對比(%)

數據來源:公共資料整理

2.庫存周期對價格干擾減弱

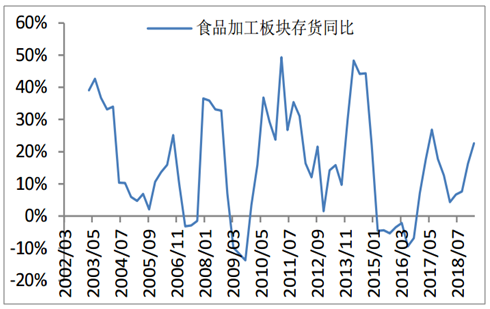

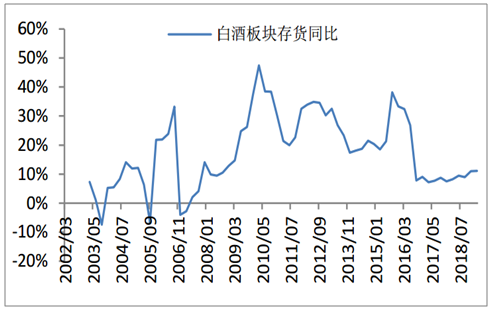

如果將上市公司存貨簡單的看作是產成品存貨(忽略原材料采購在存貨中的影響),本輪食品加工板塊的庫存周期是從2016年6月開始補庫存,2017年年中后行業進入去庫存至2018年2季度結束,隨后行業又進入補庫存階段。這輪庫存周期經歷2年左右時間,跟之前庫存周期時間長度大體一致。但是從白酒庫存來看,2015年Q1庫存見底后,2015Q3庫存就觸頂回落,一直到2016Q3見底,之后庫存小幅增加,并沒有出現明顯的庫存周期。這主要與白酒企業近兩年加強終端庫存管控有很大的關系。

食品加工板塊存貨同比走勢(%)

數據來源:公共資料整理

白酒板塊存貨同比走勢(%)

數據來源:公共資料整理

3.密集提價或持續

通過過去兩年白酒行業擠壓式發展,消費向名酒和高端酒集中的趨勢推動高端酒價格上行,次高端酒利用行業景氣趨勢提價來改善渠道和終端利潤,目前茅臺跟五糧液批價價差仍有1000元,其他次高端酒價差也非常明顯,白酒消費升級趨勢明朗,且消費向高端名酒集中,提價仍有較大空間,名酒提價或成為持續性的趨勢。

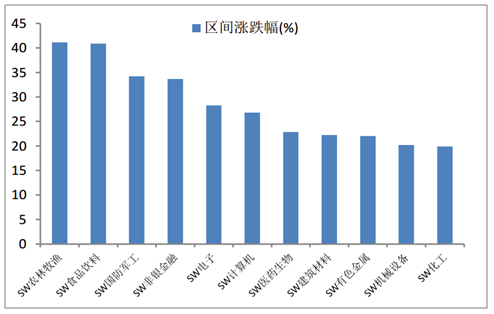

4.板塊景氣邏輯延續

2019H1食品飲料板塊漲幅40.88%,位居所有一級子行業第二位。細分來看,白酒板塊漲幅達74.7%,是食品飲料板塊的領漲行業。年初以來白酒板塊上漲主要有兩個推動力:一是春節后茅臺價格保持堅挺扭轉大家悲觀預期,同時北上資金增配白酒帶來資金推動;二是糖酒會后,白酒企業經營穩健,五糧液持續提價強化市場對于白酒景氣的判斷。

白酒板塊漲幅靠前

數據來源:公共資料整理

雖然上半年TC超預期持續大幅下降,刷新9年以來最低。但是一直被消費低迷和宏觀預期悲觀拖累。近期消費進入淡季,去庫預計也將放緩。銅價上漲寄托宏觀情緒改善、冶煉廠被迫限產或者推遲投產。廢銅供應緊張,持續較窄的精廢價差對銅價有較強支撐。

二、從白酒公司層面觀察量價

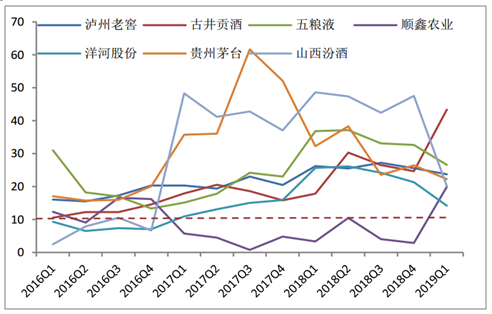

高端酒方面,高端酒在深度調整階段便已進入價格主導階段,本輪景氣周期價格對收入貢獻遠高于銷量;次高端酒方面,次高端整體節奏與行業相同,本輪景氣周期價格平均增速僅次于高端酒;區域龍頭方面,行業深度調整期間業績主要驅動力為銷量,本景氣周期受價格影響因素較大;三四線酒方面,由于三四線酒多為低端酒,仍以擴產能放量為主。集中度方面,高端酒集中度提升幅度最大,高端酒收入占規模以上酒企比從12年的14.3%提升至18年的23.1%。

1.高端酒品牌力強

高端酒格局清晰,銷量占比有望持續提升。相較于中高端及三四線酒,高端酒格局最為清晰。由于高端酒的社交、禮品、收藏屬性更強,與經濟關聯度較大,在經濟發展速度快、商務活動活躍,高端白酒銷量有望不斷提升。

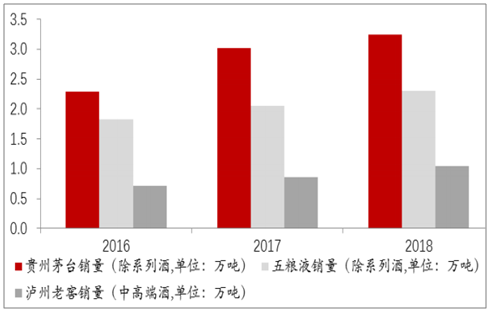

高端酒主要品牌銷量一覽

數據來源:公共資料整理

2.高端酒需求真實、旺盛

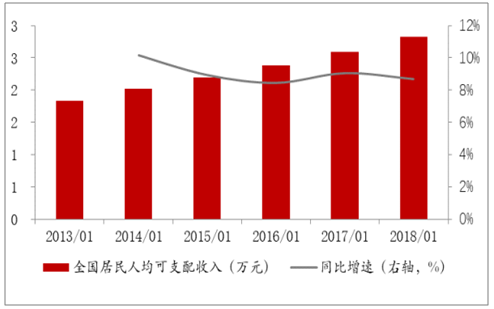

高端酒具有更高的需求收入彈性以及更低的需求價格彈性。目前高端酒的需求真實且旺盛。在比較了13-18年與16-18年需求收入彈性后發現高端酒需求較為真實,受收入影響不大。

16-18年高端酒的需求收入彈性為1.2,高端酒需求真實、旺盛

16-18年 | 可支配收入變動(倍) | 需求變動(倍) | 價格/噸價變動(倍) | 需求收入彈性 | 需求價格彈性 |

高端酒 | 1.2 | 1.4 | 1.4 | 1.2 | 1.0 |

次高端酒 | 1.2 | 1.3 | 0.8 | 1.0 | 1.6 |

區域酒 | 1.2 | 1.0 | 0.4 | 0.9 | 2.5 |

三四線酒 | 1.2 | 1.6 | 0.2 | 1.3 | 7.0 |

數據來源:公共資料整理

人均可支配收入及同比增速

數據來源:公共資料整理

3.2020年銷量至少將達6.8萬噸

高端酒受益于消費升級、人均可支配收入提升、高端酒需求增長迅速,高端酒品牌價值及產品價格仍將不斷提升,預計19年高端酒均價增速將明顯高于銷量增速,同時有望繼續延續量價齊升態勢。

三、食品飲料行業行情分析

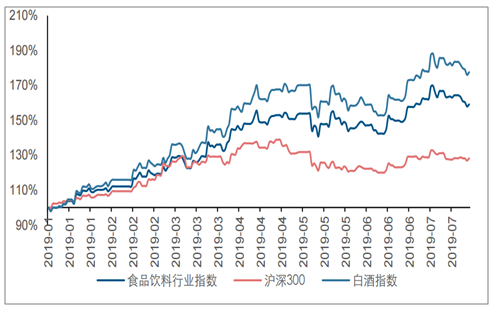

白酒行情驅動食品飲料漲幅領先滬深300。2019年年初至今,食品飲料行業指數相對滬深300指數有31%的超額收益,其中白酒指數的超額收益達49%。今年行業升級趨勢進一步延續,同時分化也進一步加劇。

食品飲料行業指數、白酒指數對比滬深300(以2018年末收盤價為“100%”)

數據來源:公共資料整理

食品飲料板塊2019年漲幅第一。對比全行業,食品飲料年初至今漲幅達到59.58%,領漲于各行業板塊,在年初至今消費類數據持續向好的背景下,大眾食品需求相對剛性,需求增長良性,白酒中名優酒企也存在價格企穩回升、庫存下降的積極變化,基本面有較好支撐,因而驅動了食品飲料板塊的股價上漲。

各行業2019年以來漲跌幅對比

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國白酒行業市場現狀分析及投資前景規劃報告

《2026-2032年中國白酒行業市場現狀分析及投資前景規劃報告》共十三章,包含2026-2032年白酒行業投資機會與風險防范,白酒行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國白酒行業產業鏈圖譜、生產現狀、競爭格局、上市企業對比及未來競爭趨勢分析:行業呈現強者恒強、梯隊分化、優勝突圍的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)