控制閥(Control valve)由兩個主要的組合件構成:閥體組合件和執(zhí)行機構組合件(或執(zhí)行機構系統(tǒng)),分為四大系列:單座系列控制閥、雙座系列控制閥、套筒系列控制閥和自力式系列控制閥。四種類型閥門的變種可導致許許多多不同的可應用的結構,每種結構有其特殊的應用、特點、優(yōu)點和缺點。雖然某些控制閥較其他閥門有較廣的應用工況,但控制閥并不能適用所有的工況,以共同構建增強性能、降低成本的最佳解決方案。

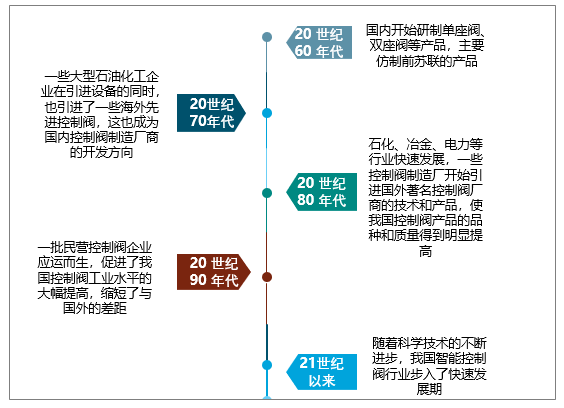

我國控制閥工業(yè)起步較晚,但發(fā)展較快。20 世紀60 年代,國內(nèi)開始研制單座閥、雙座閥等產(chǎn)品,主要仿制前蘇聯(lián)的產(chǎn)品。由于機械工業(yè)水平落后,機械加工精度低,僅能滿足當時工業(yè)生產(chǎn)過程的一般控制要求。20 世紀70 年代,隨著工業(yè)生產(chǎn)規(guī)模的擴大,工業(yè)過程控制要求的提高,國產(chǎn)控制閥產(chǎn)品已不能適應生產(chǎn)過程控制中對高壓差、低溫、高溫和強腐蝕等工況的控制要求。為此,一些大型石油化工企業(yè)在引進設備的同時,也引進了一些海外先進控制閥,例如帶平衡閥芯的套筒閥、偏心旋轉閥等,這也成為國內(nèi)控制閥制造廠商的開發(fā)方向。

我國控制閥產(chǎn)業(yè)發(fā)展歷程

資料來源:公開資料整理

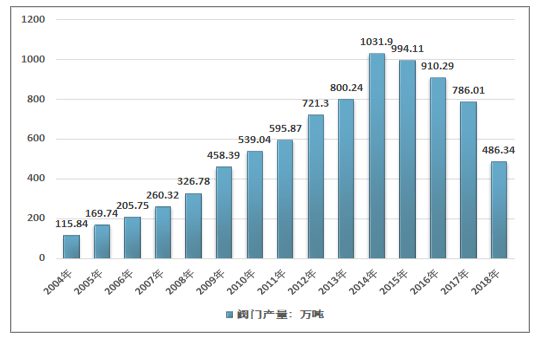

智研咨詢發(fā)布的《2019-2025年中國控制閥市場運行態(tài)勢及戰(zhàn)略咨詢研究報告》2018年我國閥門行業(yè)產(chǎn)量約486.34萬噸,同比2017年的786.01萬噸下降了38.13%,近幾年我國閥門行業(yè)產(chǎn)量增長情況如下圖所示:

2004-2018年中國閥門行業(yè)產(chǎn)量情況

資料來源:國家統(tǒng)計局

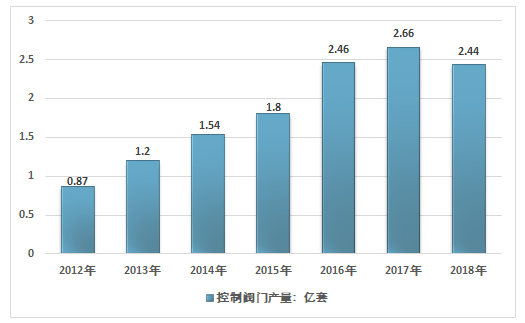

2012年我國控制閥門行業(yè)產(chǎn)量0.87億套,到2018年增長到了2.44億套,近幾年我國控制閥門行業(yè)產(chǎn)量情況如下圖所示:

2012-2018年中國控制閥門產(chǎn)量情況

資料來源:智研咨詢整理

2012-2018年中國控制閥門行業(yè)供需情況

資料來源:智研咨詢整理

上圖可以知道,國內(nèi)工業(yè)控制閥門產(chǎn)量滿足不了國內(nèi)需求市場,每年需要從國外進口大量控制閥門,年進口規(guī)模超過120億人民幣。

2018年我國控制閥行業(yè)市場規(guī)模約278.7億元,同比2017年的274.4億元增長了1.57%,近幾年我國控制閥行業(yè)市場規(guī)模情況如下圖所示:

2012-2018年中國控制閥行業(yè)市場規(guī)模情況

資料來源:智研咨詢整理

“十三五”期間,在工業(yè)轉型升級、智能裝備國產(chǎn)化的趨勢下,不少國內(nèi)控制閥企業(yè)在技術水平上有所突破,通過不斷加強技術能力和售后服務水準,提高主打產(chǎn)品的市場占有率,積極拓展細分行業(yè)的應用,在部分細分領域建立起領先優(yōu)勢。隨著國內(nèi)控制閥企業(yè)逐漸走上高技術引領發(fā)展的軌道,向中高端控制閥市場發(fā)展,受產(chǎn)業(yè)政策的支持和制造業(yè)的升級改造,未來中高端控制閥國產(chǎn)替代進口的趨勢將進一步深化。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國控制閥行業(yè)市場行情動態(tài)及競爭戰(zhàn)略分析報告

《2026-2032年中國控制閥行業(yè)市場行情動態(tài)及競爭戰(zhàn)略分析報告》共十二章,包含2021-2025年中國閥門應用領域狀況剖析,2026-2032年中國控制閥產(chǎn)業(yè)投資機遇分析,2026-2032年中國控制閥產(chǎn)業(yè)市場前景預測分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國控制閥行業(yè)全景速覽:市場規(guī)模快速擴張,國產(chǎn)化率穩(wěn)步提升[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)