一、中國(guó)氣凝膠行業(yè)發(fā)展情況

二氧化硅氣凝膠是一種分散介質(zhì)為氣體的多孔性固體材料,是目前工程應(yīng)用的最輕的固體材料。由其制成的氣凝膠氈導(dǎo)熱系數(shù)為0.020W·(m·K)-1,且具有超疏水、A級(jí)阻燃、使用溫度范圍廣(-200~650℃)、壽命長(zhǎng)、抗壓、無(wú)毒。 與傳統(tǒng)保溫隔熱材料相比,同等隔熱效果下,氣凝膠材料厚度只有傳統(tǒng)保溫隔熱材料的1/2-1/5,可以為服役場(chǎng)所節(jié)省更多空間。

但是氣凝膠產(chǎn)業(yè)目前仍受限于其較高的生產(chǎn)成本及較小的生產(chǎn)規(guī)模,導(dǎo)致其應(yīng)用規(guī)模和應(yīng)用領(lǐng)域受限。目前的產(chǎn)品應(yīng)用主要以航天軍工、管道保溫、新能源汽車為主,建筑領(lǐng)域應(yīng)用較少。而在氣凝膠產(chǎn)業(yè)發(fā)展較早更成熟的美國(guó)及部分歐洲地區(qū),建筑用氣凝膠已經(jīng)非常普遍。隨著我國(guó)節(jié)能環(huán)保理念的深入,建筑領(lǐng)域?qū)⒊蔀闅饽z繼管道保溫后一大民用潛在市場(chǎng)。

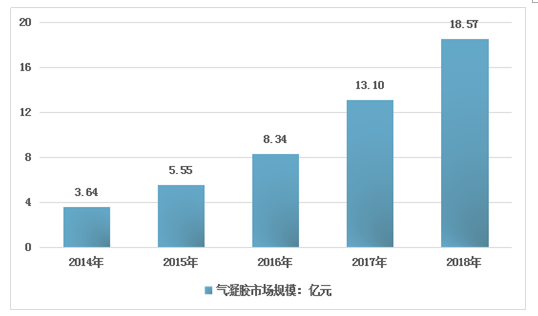

2018年我國(guó)氣凝膠行業(yè)規(guī)模約18.57億元,其中氣凝膠材料規(guī)模約5.42億元,氣凝膠制品市場(chǎng)規(guī)模約13.15億元。如下圖所示:

2014-2018年中國(guó)氣凝膠市場(chǎng)規(guī)模情況

資料來(lái)源:智研咨詢整理

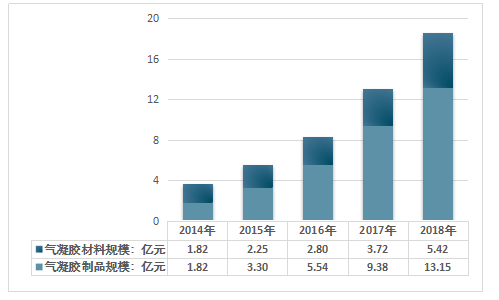

2018年我國(guó)氣凝膠產(chǎn)業(yè)細(xì)分結(jié)構(gòu)占比中,氣凝膠制品占比超過(guò)70%,占決了絕對(duì)市場(chǎng)份額。

2014-2018年中國(guó)氣凝膠行業(yè)細(xì)分市場(chǎng)規(guī)模情況

資料來(lái)源:智研咨詢整理

二、中國(guó)氣凝膠產(chǎn)業(yè)供需現(xiàn)狀

氣凝膠是世界上已知的最輕的固體材料,因其具有極低的導(dǎo)熱系數(shù),堅(jiān)固耐用,耐高溫、防爆等特點(diǎn),在航空航天、國(guó)防軍工、綠色建筑、新能源、環(huán)境治理、太陽(yáng)能熱利用等領(lǐng)域有著廣闊的應(yīng)用前景。美國(guó)、德國(guó)、法國(guó)、日本等工業(yè)先進(jìn)的國(guó)家均投入巨資進(jìn)行研發(fā)。

據(jù)介紹,到目前為止,世界上也僅有少數(shù)國(guó)家擁有高端透明氣凝膠核心技術(shù),并在航空航天、核技術(shù)、軍工等領(lǐng)域得到應(yīng)用,而民用領(lǐng)域應(yīng)用還在起步階段。就產(chǎn)業(yè)化而言,國(guó)內(nèi)外氣凝膠制造商已大量生產(chǎn)出低端氣凝膠產(chǎn)品,但高端氣凝膠產(chǎn)品目前僅美國(guó)、瑞典等少數(shù)國(guó)家能夠生產(chǎn),且尚未實(shí)現(xiàn)產(chǎn)業(yè)化。

開發(fā)建成的氣凝膠玻璃生產(chǎn)線可以生產(chǎn)大尺度高透明性氣凝膠玻璃以及半透明性氣凝膠玻璃,為建筑透明圍護(hù)結(jié)構(gòu)提供時(shí)尚、美觀、節(jié)能、經(jīng)濟(jì)、適用的新型材料,其生產(chǎn)線整體處于國(guó)際領(lǐng)先水平,縮小甚至拉平了我國(guó)與美國(guó)等少數(shù)幾個(gè)發(fā)達(dá)國(guó)家在這一領(lǐng)域的差距。

氣凝膠是世界上密度最小、孔徑為納米量級(jí)的固體,種類繁多,主要有硅系、碳系、硫系、金屬氧化物系、金屬系等等。氣凝膠下游應(yīng)用領(lǐng)域廣泛,目前我國(guó)氣凝膠行業(yè)主要產(chǎn)品有氣凝膠絕熱氈、絕熱板、絕熱粉體和絕熱采光板等.

我國(guó)氣凝膠行業(yè)主要產(chǎn)品還較為初級(jí),大多數(shù)企業(yè)能夠生產(chǎn)氣凝膠粉體顆粒,但是不能生產(chǎn)氣凝膠復(fù)合材料產(chǎn)品。因此,市場(chǎng)上的產(chǎn)品以顆粒為主。能生產(chǎn)復(fù)合材料產(chǎn)品的有納諾高科股份有限公司、廣東埃力生高新科技有限公司、浙江通瑞新材料技術(shù)有限公司等少數(shù)幾家公司。

中國(guó)部分氣凝膠企業(yè)產(chǎn)能一覽表

企業(yè)名稱 | 產(chǎn)能(立方米) |

深圳納諾科技發(fā)展有限公司 | 凝膠生產(chǎn)線4條,產(chǎn)能20000立方米 |

弘大科技(北京)股份公司: | 武漢氣凝膠一期項(xiàng)目2016年底具備10000立方米產(chǎn)能,2016年7月常州興建年產(chǎn)30000立方米氣凝膠原材料生產(chǎn)基地。 |

山西陽(yáng)中新材有限責(zé)任公司 | 陽(yáng)中新材一期產(chǎn)能可達(dá)2萬(wàn)立方氣凝膠氈、1000噸氣凝膠粉體,三期計(jì)劃產(chǎn)能可達(dá)30萬(wàn)立方氣凝膠氈及2萬(wàn)噸氣凝膠粉體 |

愛彼愛和新材料有限公司(愛彼愛和) | 愛彼愛和二期建設(shè)完工后,將具備3萬(wàn)立方米/年的氣凝膠生產(chǎn)能力 |

資料來(lái)源:公開資料整理

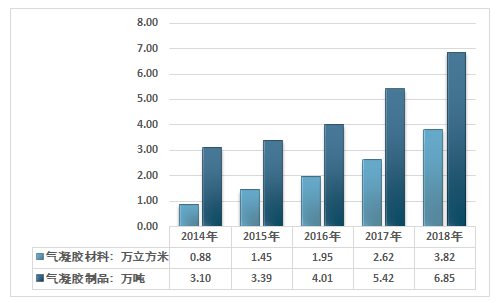

2018年我國(guó)氣凝膠產(chǎn)量為3.75萬(wàn)立方米,國(guó)內(nèi)氣凝膠制品產(chǎn)量從2014年的1.05萬(wàn)噸增長(zhǎng)至2018年的3.63萬(wàn)噸。

2014-2018年我國(guó)氣凝膠行業(yè)產(chǎn)量情況

資料來(lái)源:智研咨詢整理

氣凝膠作為被全世界科學(xué)界廣泛關(guān)注的新材料,吸引著世界各國(guó)科學(xué)家傾力研究。科學(xué)家們發(fā)現(xiàn)氣凝膠可使眾多行業(yè)、學(xué)科產(chǎn)生質(zhì)的飛躍,在力學(xué)、聲學(xué)、熱學(xué)、光學(xué)、化學(xué)、物理學(xué)等方面均有獨(dú)特的優(yōu)良性質(zhì),在保溫絕熱材料、隔音材料、紅外線吸收材料、催化劑材料、環(huán)境保護(hù)材料等領(lǐng)域都有廣泛用途。

根據(jù)智研咨詢發(fā)布的《2019-2025年中國(guó)氣凝膠市場(chǎng)全景調(diào)查及發(fā)展前景預(yù)測(cè)報(bào)告》數(shù)據(jù)顯示:2018年我國(guó)氣凝膠材料國(guó)內(nèi)市場(chǎng)需求總量為3.82萬(wàn)立方米,氣凝膠制品消費(fèi)量從2014年的3.10萬(wàn)噸增長(zhǎng)至2018年的6.85萬(wàn)噸。

2014-2018年我國(guó)氣凝膠行業(yè)消費(fèi)量情況

資料來(lái)源:智研咨詢整理

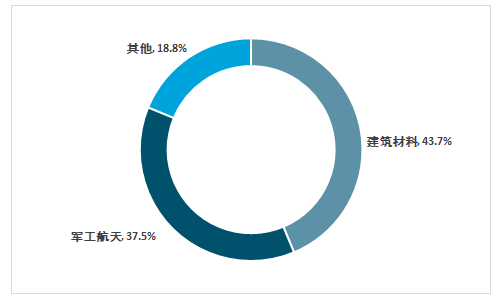

我國(guó)氣凝膠行業(yè)下游主要集中在建筑材料、軍工航天領(lǐng)域,2018年我國(guó)建筑材料行業(yè)氣凝膠需求量占比高達(dá)43.7%,軍工航天領(lǐng)域占比37.5%。

2018年中國(guó)氣凝膠行業(yè)市場(chǎng)下游銷售結(jié)構(gòu)

資料來(lái)源:智研咨詢整理

三、中國(guó)氣凝膠產(chǎn)業(yè)發(fā)展阻礙及發(fā)展趨勢(shì)

近些年國(guó)內(nèi)氣凝膠行業(yè)發(fā)展速度非常可觀,但受到技術(shù)以及成本因素的限制,導(dǎo)致國(guó)內(nèi)氣凝膠產(chǎn)業(yè)在長(zhǎng)期的發(fā)展過(guò)程中存在一定弊端,主要表現(xiàn)為:

(1)制備工藝復(fù)雜

目前國(guó)內(nèi)外均以正硅酸乙酯為硅源、以超臨界干燥工藝制備納米孔硅氣凝膠。由于過(guò)程復(fù)雜,耗時(shí)長(zhǎng),效率低,成本昂貴,而常壓干燥技術(shù)研究尚欠缺,制備出硅氣凝膠結(jié)構(gòu)性能尚不能與超臨界干燥法相比,同時(shí)未改性的SiO2氣凝膠有親水性,這些問(wèn)題限制了目前SiO2氣凝膠材料的工業(yè)化應(yīng)用。

(2)制備成本偏高

氣凝膠材料在發(fā)展過(guò)程中遇到的最大問(wèn)題集中在成本和無(wú)法大規(guī)模產(chǎn)業(yè)化上。氣凝膠的制備、合成方法比較難,世界上通用的制備方式通常由溶膠凝膠過(guò)程和超臨界干燥處理構(gòu)成。但這種干燥設(shè)備價(jià)格非常昂貴,如果是進(jìn)口的話,1立方米超臨界干燥設(shè)備,全套設(shè)備需要3000萬(wàn)元~4000萬(wàn)元,且產(chǎn)量不高,每年只能生產(chǎn)100立方米氣凝膠。因此,要想促進(jìn)氣凝膠的發(fā)展,急需研發(fā)一種新的制備方法,來(lái)降低前期資金的投入。

(3)生產(chǎn)周期長(zhǎng)

氣凝膠的制備過(guò)程分為溶膠-凝膠過(guò)程和濕凝膠的干燥過(guò)程。硅源前驅(qū)體通過(guò)水解形成含硅溶膠,調(diào)節(jié)pH使溶膠膠粒發(fā)生縮聚形成凝膠,凝膠骨架間充滿了液態(tài)溶劑,通過(guò)超臨界干燥法將骨架間隙的溶劑抽出,同時(shí)保持納米多孔網(wǎng)絡(luò)骨架不變,形成密度低、氣孔率高的氣凝膠材料。

運(yùn)用超臨界干燥法制備氣凝膠的條件很苛刻,制備周期耗時(shí)長(zhǎng),對(duì)設(shè)備要求高,能耗大,操作危險(xiǎn)性高,制備工藝復(fù)雜,使得氣凝膠的生產(chǎn)成本非常高,這些嚴(yán)重制約了氣凝膠的工業(yè)化大規(guī)模生產(chǎn)。

(4)規(guī)模化生產(chǎn)面臨壁壘

氣凝膠的配方是核心問(wèn)題,但最大的瓶頸是干燥工藝安全和成本昂貴的問(wèn)題。

氣凝膠是納米量級(jí)非均勻孔隙結(jié)構(gòu),一般需通過(guò)超臨界流體干燥來(lái)克服巨大的毛細(xì)管壓力,但這種方法采用的是高溫高壓的有機(jī)溶劑,存在易燃、易爆、破壞環(huán)境等缺點(diǎn)。所以說(shuō),氣凝膠的規(guī)模化生產(chǎn)面臨壁壘。

面對(duì)上述問(wèn)題,我國(guó)氣凝膠行業(yè)在未來(lái)的發(fā)展過(guò)程應(yīng)該具有針對(duì)性的改善措施以及發(fā)展方向。

(1)產(chǎn)業(yè)化趨勢(shì)有望加速規(guī)模擴(kuò)張

當(dāng)前,影響氣凝膠商業(yè)化應(yīng)用的主要問(wèn)題是其制備工藝復(fù)雜,制備成本偏高。由于原材料昂貴、制備工藝復(fù)雜、生產(chǎn)周期長(zhǎng)、規(guī)模化生產(chǎn)難度大等原因,導(dǎo)致氣凝膠產(chǎn)品產(chǎn)量低、成本高,市場(chǎng)難以接受、產(chǎn)業(yè)化困難。氣凝膠高昂的成本和制作工藝是制約氣凝膠大規(guī)模應(yīng)用的國(guó)際技術(shù)瓶頸。如果能把氣凝膠的生產(chǎn)成本降下來(lái),應(yīng)用到民用領(lǐng)域,就能實(shí)現(xiàn)巨大的社會(huì)效益和經(jīng)濟(jì)效益。目前,氣凝膠雖然還未能實(shí)現(xiàn)產(chǎn)業(yè)化,只是具有相當(dāng)大的市場(chǎng)應(yīng)用前景。

(2)新領(lǐng)域的需求趨勢(shì)

傳統(tǒng)氣凝膠的制備需要昂貴的原材料以及高投資的超臨界干燥設(shè)備,因此生產(chǎn)成本極高,此乃阻礙氣凝膠邁向商業(yè)生產(chǎn)的重要原因。最新發(fā)展的氣凝膠制造方式,已改用低成本原材料而且無(wú)需超臨界干燥的步驟,生產(chǎn)成本大幅下降,因此將促使更多的氣凝膠商業(yè)使用。

由于氣凝膠的使用,已由隔熱材逐漸擴(kuò)大至觸媒、吸附劑、電極、電子等方面,使用的范圍愈來(lái)愈廣泛,需求量也隨之增加,商業(yè)生產(chǎn)的時(shí)機(jī)已成熟,氣凝膠在21世紀(jì)里將可媲美塑料在20世紀(jì)的地位。

未來(lái)我國(guó)在軍工、建材、醫(yī)藥等眾多領(lǐng)域中,對(duì)于氣凝膠的應(yīng)用將進(jìn)一步普及和發(fā)展,隨著國(guó)內(nèi)氣凝膠材料性能的發(fā)展,氣凝膠材料更多的應(yīng)用方式將被開發(fā)出來(lái),行業(yè)具有良好的發(fā)展機(jī)遇。

(3)技術(shù)突破亟待解決

未來(lái)幾年里,氣凝膠材料的發(fā)展趨勢(shì)仍然是降低材料比重,提升材料隔熱性能方面。作為新興材料,氣凝膠產(chǎn)品短時(shí)間內(nèi)難以出現(xiàn)替代技術(shù),但國(guó)內(nèi)氣凝膠企業(yè)仍需要突破國(guó)外企業(yè)的技術(shù)封鎖,將產(chǎn)品性能提升到更高的層次,才能進(jìn)入國(guó)際市場(chǎng),參與國(guó)外競(jìng)爭(zhēng)。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)氣凝膠行業(yè)市場(chǎng)調(diào)查研究及發(fā)展前景規(guī)劃報(bào)告

《2026-2032年中國(guó)氣凝膠行業(yè)市場(chǎng)調(diào)查研究及發(fā)展前景規(guī)劃報(bào)告》共十四章,包含2026-2032年中國(guó)氣凝膠產(chǎn)業(yè)前景預(yù)測(cè),影響企業(yè)生產(chǎn)與經(jīng)營(yíng)的關(guān)鍵趨勢(shì),2026-2032年氣凝膠行業(yè)投資前景預(yù)測(cè)分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![趨勢(shì)研判!2025年中國(guó)氣凝膠行業(yè)產(chǎn)業(yè)鏈圖譜、政策、市場(chǎng)規(guī)模及未來(lái)前景分析:下游應(yīng)用場(chǎng)景日益拓展,加速推動(dòng)市場(chǎng)規(guī)模擴(kuò)容[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2023年中國(guó)氣凝膠產(chǎn)業(yè)全景簡(jiǎn)析:原料成本仍是主要限制,新能源汽車打開行業(yè)成長(zhǎng)空間[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)