一、第三方財富管理公司商業模式發展現狀

嚴格意義上的第三方財富管理公司主要指從事獨立分析客戶的財務狀況和理財需求,判斷所需投資工具,為客戶提供綜合性的理財規劃服務的機構,本質上是一種金融經紀業務。從國際上的第三方財富管理公司來看,主要發源于成熟的金融市場。隨著金融產品的復雜化及多樣化,投資者甄別產品難度加大,第三方財富管理公司通過專業的判斷視角,幫助客戶分散風險,組合資產,為客戶提供財富管理建議。

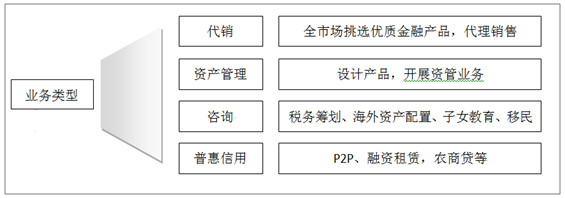

從我國第三方財富管理機構的發展情況來看,在商業模式方面,主要有四大方向:

1) 代銷模式

2) 開發產品

3) 咨詢業務

4) 普惠信用

整體來看,目前“代銷模式”仍是大部分三方財富管理公司主要業務,部分實力較強的三方財富管理公司向“開發產品”轉型。然而僅從這兩大模式來看,就存在著一定弊端。

第三方財富管理機構主要業務模式

數據來源:公共資料整理

1.代銷模式:易引發道德風險

收入來源于代銷產品獲得的一次性傭金,難以實現真實獨立性。這一機制決定了產品代銷人難以有獨立的立場,業務開展內生驅動力來自獲得更多的銷售傭金,而難以從匹配客戶需求以及風險承受能力水平的角度選擇產品,較有可能將高風險產品推向謹慎型投資者,帶來道德風險。代銷模式非常依賴新增資產流量,可持續性存疑。

2.轉型資產管理:難度高、風險大

在代銷業務模式陷入瓶頸后,部分實力較強的三方財富機構轉向產品端,進行主動管理,然而這一模式同樣面臨問題。

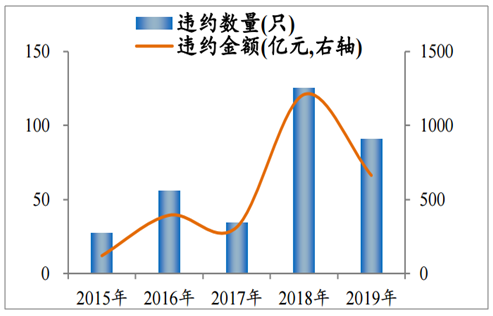

首先,當前我國進入金融周期下半場,疊加經濟下行,企業盈利惡化,產品違約風險增加。從數據上看,貸款和債券代表的風險較低的資產違約率已出現明顯上升。2017年至2019年一季度,城商行、農商行的不良率分別從1.5%升至1.88%,2.6%升至4.1%。此外,債券市場違約率攀升,2018年全年有125只、共計1209.6億元違約,比2017年增加了91只,897.1億元。

城商行、農商行不良率顯著抬升

數據來源:公共資料整理

2018年起債券違約激增

數據來源:公共資料整理

3.第三方財富管理市場份額小,競爭激烈,易下沉信用。

首先,從社會信用分層來看,第三方理財難以獲得信用資質較好的資產。其次,第三方財富管理機構處于快速發展期,業務及風控門檻較低,易下沉信用,造成風險積聚。

二、第三方財富管理公司未來發展趨勢

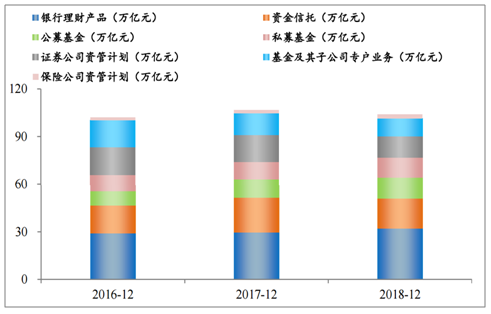

我國持牌資管機構發展迅速且日益規范化,第三方財富管理機構發展空間受限。從規模來看,當前傳統持牌資管機構的資管規模已超百萬億,而第三方理財總體規模仍小。截至2018年,銀行理財產品資金余額為32.1萬億元,信托公司受托管理的資金信托余額為18.9萬億元,公募基金、私募基金、證券公司資產管理計劃、基金及其子公司資產管理計劃、保險資產管理計劃的規模分別為13萬億元、12.7萬億元、13.4萬億元、11.3萬億元、2.5萬億元。不考慮交叉持有因素,截至2018年末,各行業金融機構資產管理業務總規模約104萬億元。而第三方理財方面,獨立財富管理機構已超過萬家,但其市場份額仍然較小,仍為萬億級別,占市場份額較低。

我國資產管理業務總規模已超百萬億

數據來源:公共資料整理

從發展趨勢來看,正規資管機構逐步規范,非持牌資管機構風險仍在持續暴露。

從業務優勢來看,三方理財機構主要專注于零售業務,難以與持牌資管機構形成有效競爭。。而三方財富管理機構在零售業務方面與銀行私募、信托等存在直接競爭,但專業度、渠道廣度、知名度均處于弱勢。

三、第三方財富管理公司影響與展望:規范清理,填補監管空白

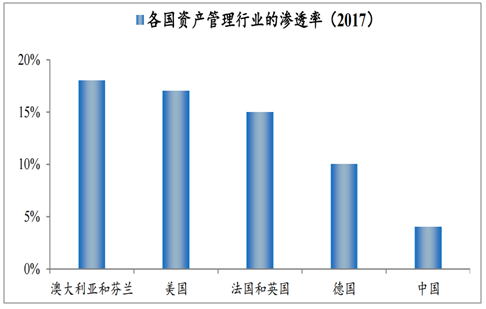

我國資管行業長期存在著需求旺盛、供給不足的問題。經濟的快速增長使我國成為全球財富增長最快的國家之一。據數據統計,截至2018年,中國家庭財富規模位居全球第二,達到52萬億美元。預計未來五年中國的財富將進一步增長23萬億美元,在全球財富中的占比將從2018年的16%升至2023年的逾19%。但我國資管行業滲透率低,資產管理能力有所欠缺。我國資管行業發展時間短,成長快,目前已成為僅次于美國、英國、日本的全球第四大資產管理市場。但資產管理行業滲透率在全球仍處于較低水平,通過計算專業化資產管理規模占金融資產總額的比重,用以衡量各個國家資產管理行業的滲透率發現,截至2017年底,澳大利亞和芬蘭兩國的滲透率高達18%,美國為17%,法國和英國高于15%,而中國僅為4%。

我國資產管理業務的滲透率仍有較大的提升空間

數據來源:公共資料整理

相關報告:智研咨詢發布的《2019-2025年中國財富管理行業全景調研及投資潛力評估報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業航天行業相關政策、發射情況、企業布局及融資情況分析:從“補充”到“主導”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!全球及中國鈦礦行業儲量、產量、進出口、競爭格局、發展趨勢:高品位鈦礦供給不足,行業對外依賴度較高[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)