一、2019年1-6月全國鋼材產量為58689.8萬噸,同比增長11.4%;2019年1-6月全國生鐵產量為40421.4萬噸同比增長7.9%

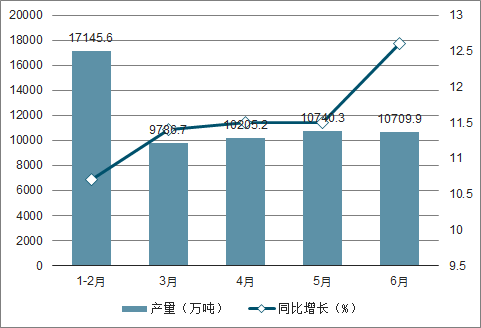

2019年1-2季度全國鋼材產量有所增長,2019年6月全國鋼材產量為10709.9萬噸,同比增長12.6%。2019年1-6月全國鋼材產量為58689.8萬噸,同比增長11.4%。

2019年1-6月全國鋼材產量及增長情況

數據來源:公開資料整理

2019年1-6月全國鋼材產量統計數據

數據來源:公開資料整理

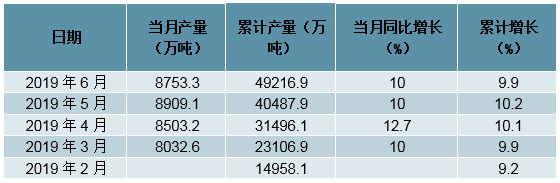

2019年1-2季度全國粗鋼產量有所增長,2019年6月全國粗鋼產量為8753.3萬噸,同比增長10%。2019年1-6月全國粗鋼產量為49216.9萬噸,同比增長9.9%。

2019年1-6月全國粗鋼產量及增長情況

數據來源:公開資料整理

2019年1-6月全國粗鋼產量統計數據

數據來源:公開資料整理

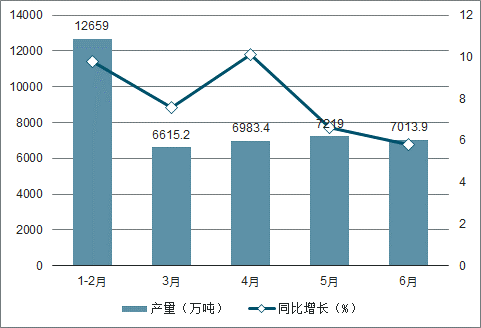

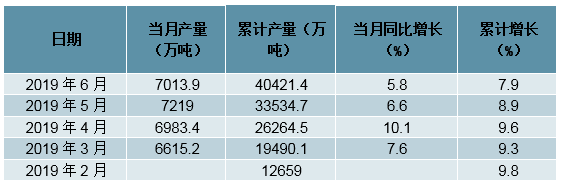

2019年1-2季度全國生鐵產量有所增長,2019年6月全國生鐵產量為7013.9萬噸,同比增長5.8%。2019年1-6月全國生鐵產量為40421.4萬噸,同比增長7.9%。

2019年1-6月全國生鐵產量及增長情況

數據來源:公開資料整理

2019年1-6月全國生鐵產量統計數據

數據來源:公開資料整理

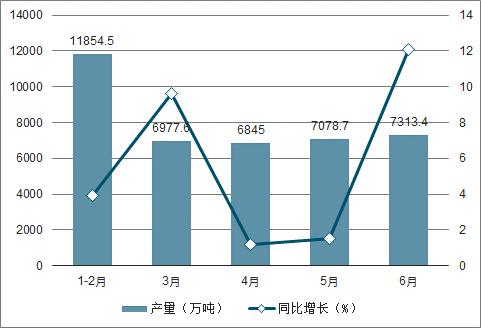

2019年1-2季度全國鐵礦石產量逐漸增長,增長12.77%。2019年6月全國鐵礦石產量為7313.4萬噸,同比增長12.1%。2019年1-6月全國鐵礦石產量為40694.3萬噸,同比增長5.6%。

2019年1-6月全國鐵礦石產量及增長情況

數據來源:公開資料整理

2019年1-6月全國鐵礦石產量統計數據

數據來源:公開資料整理

二、2019年H2需求展望:地產預期差或最大

1、2019H1:供需表現均超預期

2019年上半年,鋼鐵行業供需均有超預期,呈現供應超預期增加,表觀消費超預期強的供需兩旺態勢。結合各下游主要分項,鋼鐵需求超預期仍集中在地產板塊,基建伴隨財政支撐放緩脈沖減弱,家電下半年或有亮點,汽車暫未走出低迷態勢。貨幣環境偏寬松,地產需求預期差有望延續,整體韌性不容小覷。

統計局粗鋼產量及增速

數據來源:公開資料整理

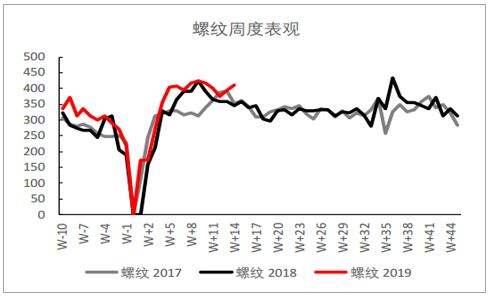

螺紋鋼周度表觀消費量(農歷季節性)

數據來源:公開資料整理

五大鋼材品種庫存季節性(農歷)

數據來源:公開資料整理

螺紋庫存季節性(農歷)

數據來源:公開資料整理

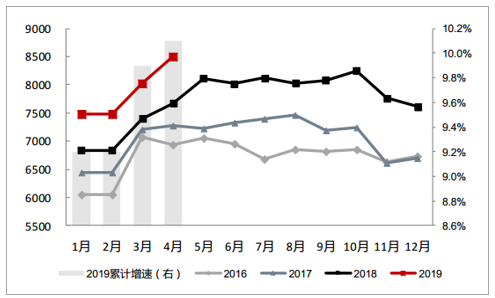

2019年以來,伴隨環保限產壓力放松,粗鋼產量不斷攀高。2019年4月,全國粗鋼日均產量283.4萬噸,刷新日均高點,單月同比增速12.7%。如此高的產量,卻并未對鋼價造成太大壓力。鋼材現貨價格4-5月份維持4000元/噸高位,降庫維持正常季節性速度。根據1-4月份產量和庫存變化倒推,粗鋼表觀累計消費增速高達7.7%。

2、地產下半年或仍存預期差,基建取決于財政節奏

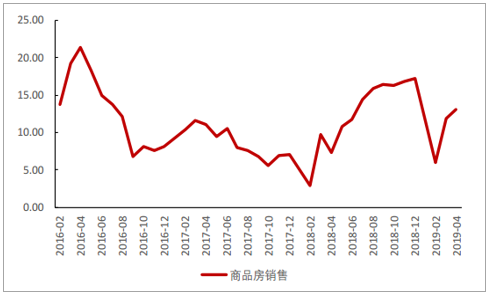

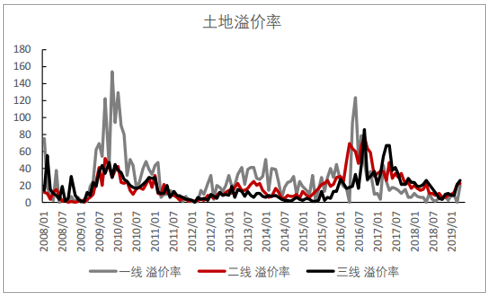

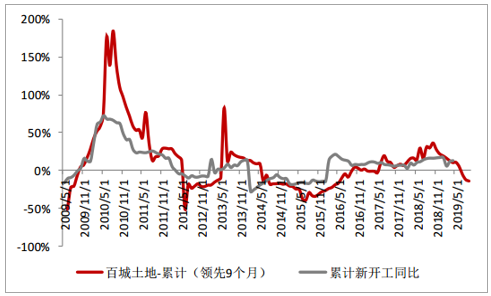

地產和基建分別占鋼材需求比例約30%和20%。上半年以來,地產需求尤其是地產開工持續超預期,支撐鋼材供需兩旺。基建發力較早,但持續性仍待觀察。對于螺紋、線材等長材品種,下游需求集中分布于房地產開發和施工階段。因此,長材需求核心指標集中房屋新開工面積。上半年房地產新開工維持高位,1-4月份房屋新開工面積累計增13%。但根據拿地數據等行業領先指標,下半年開工數據或面臨一定下滑壓力。因此,盡管房屋銷售開始回暖,但市場對下半年房地產需求仍存擔憂。期貨市場持續遠月深度貼水結構反應市場這個擔憂。但伴隨貨幣環境邊際寬松,房地產市場韌性再度顯現。1-4月份房屋銷售累計增速13%,房企拿地熱情升溫,土地溢價率拐頭向上。考慮核心指標銷售、拿地邊際上逐步改善,下半年需求下滑速度預計可控,房地產韌性仍將是需求最有可能超預期的因素。

全國房屋銷售面積累計增速

數據來源:公開資料整理

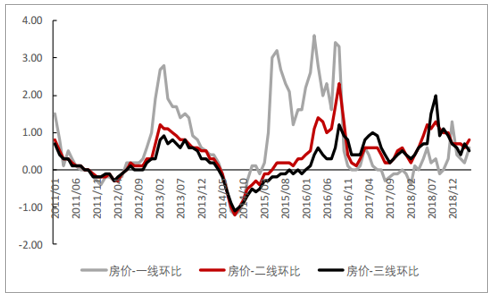

一、二、三線房價環比變化

數據來源:公開資料整理

土地成交溢價率

數據來源:公開資料整理

拿地數據領先新開工9個月

數據來源:公開資料整理

2018年11月-2019年2月,在發改委項目集中批復+地方債提前投放等一系列財政政策支撐下,市場對基建托底一度寄予厚望。但從水泥、挖掘機等周邊印證指標來看,自4月末以來,基建的托底作用或階段性放緩。我們曾在年報中提過,現存基建項目主要源自2-3年前的項目批復,決定基建需求力度的核心因素在于財政資金支持。

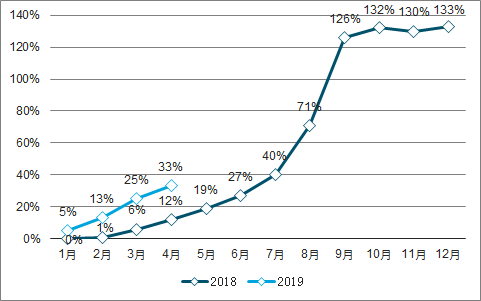

我們從兩個維度考察基建力度:一是財政資金釋放;二是水泥、挖掘機等微觀行業指標。財政方面,從地方債投放力度來看(占所有基建資金比例10%),今年財政力度有一定前置:去年1-4月份專項債累計完成年度目標僅有12%,今年1-4月份已經完成33%。下半年財政支持力度或有所減弱。微觀指標方面,我們用水泥-鋼筋產量增速差來跟蹤地產和基建需求差異。水泥需求中,房地產、基建和農村用占比為1/3:1/3:1/3;鋼筋中,地產和基建占比2/3:1/3。水泥-鋼筋產量差異可近似理解為房地產(鋼筋)和基建(水泥)需求增速差。這一指標自2017年下半年以來持續為正,2019年價差雖有所縮窄,但地產增速仍然高于基建需求增速。挖機數據結構與水泥相似,房地產、基建、其他分別占比1/3:1/3:1/3。小松挖機利用小時數自4月份開始增速回落,側面印證基建脈沖4月份略有放緩。

專項債累計投放量占年度目標系數

數據來源:公開資料整理

水泥-鋼筋產量增速差額

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國鋼鐵行業市場專項調研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鋼鐵行業市場運行格局及發展策略分析報告

《2026-2032年中國鋼鐵行業市場運行格局及發展策略分析報告》共十九章,包含中國鋼材產業上市公司數據分析,中國鋼鐵行業競爭環境分析,2026-2032年中國鋼材投資及發展前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢