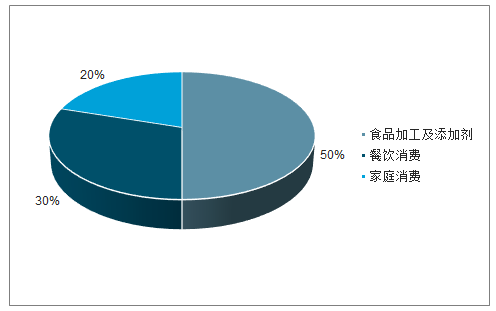

1、味精下游需求穩中有升,下游對漲價敏感性度低

隨著食品加工、餐飲業的發展及使用場景的多元化,味精消費需求穩中有升。味精(主要成分為谷氨酸鈉)作為最常見的食品增鮮劑,自 1908 年日本東京大學池田菊苗從海帶中提取至今,仍未發現其他可替代品。下游需求主要分為食品加工及添加劑、餐飲消費及家庭消費等。目前,由于大家消費觀念上的誤區,味精在家庭直接消費量減少,但是隨著食品加工業、餐飲業的發展,味精下游需求保持穩定,同時復合調味料的使用使味精的使用場景更加多元化,常見的調味料醬油、雞精(按照行業標準,需添加谷氨酸鈉35%比例以上)、雞粉(按照行業標準,需添加谷氨酸鈉 10%比例以上),因此味精下游消費剛性,增速保持 2%以上,不會出現萎縮情形。

味精下游客戶分散且對漲價敏感度較低。味精下游2B端工業客戶包括聯合利華、海天、康師傅、統一、雨潤、太太樂等各類食品企業,較為分散,同時味精作為食品添加劑的一種,在下游成本占比較低,下游對味精漲價不敏感,構成了行業獲取超額利潤的可能。

2018A下游需求分布

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國味精行業市場供需預測及發展趨勢研究報告》

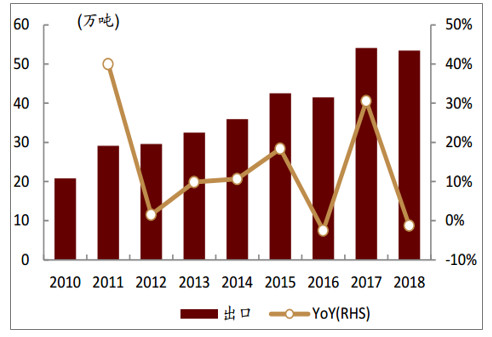

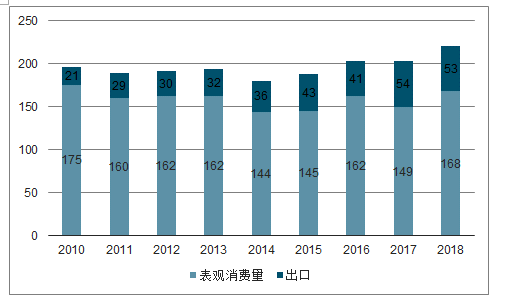

我國是味精主要出口國,出口比例超 20%,歐美對味精的反傾銷審查即將過期,有望進一步拉動出口需求。歐盟2007年9月開始對原產于我國的味精開展反傾銷立案調查,并在 2015年1月22日作出反傾銷日落復審終裁,對中國味精征收為期5年的反傾銷稅,普遍稅率39.7%。目前歐盟征反傾銷稅時間將過,海外味精產能基本完成轉移,味精的出口需求有望進一步拉動。

味精出口量

數據來源:公開資料整理

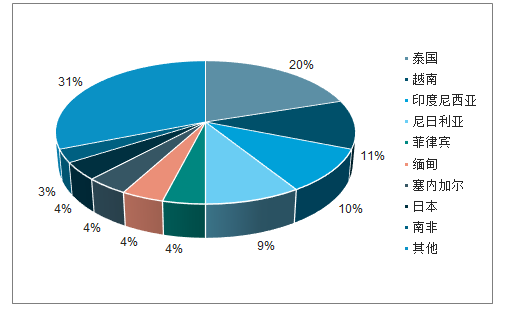

2018年味精出口地區結構

數據來源:公開資料整理

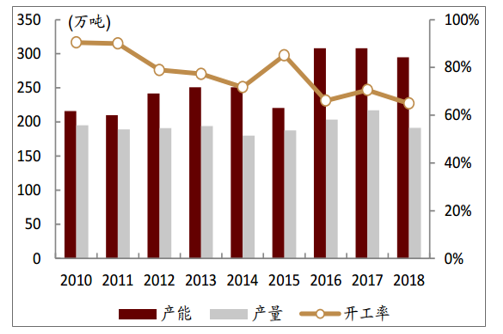

2、產能高度集中,雙寡頭行業擴產趨于理性,味精價格淡季不淡

味精行業寡頭格局穩定,CR3超過80%。2002年以前,國內有超過140家味精企業,隨著節能減排工作及淘汰落后產能的進行,味精行業基本完成了產能整合,初步達到了寡頭競爭格局,產能最大的前三家企業分別為阜豐集團、梅花生物和伊品生物,分別具備味精產能 130/70/32萬噸,CR3約80%。行業總體略供大于求,目前國內總產能 293萬噸,國內表觀消費量加出口需求在200萬噸左右,平均開工率在 70%左右,行業擴產趨于理性,暫無新產能投放。

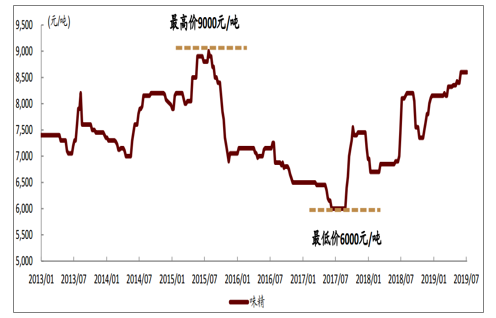

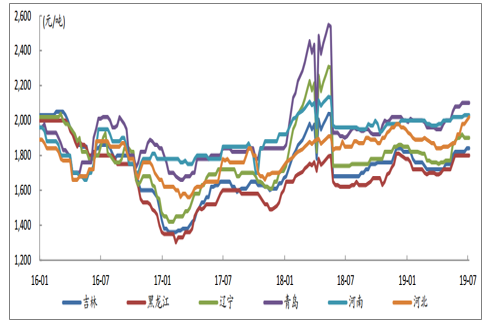

味精價格歷史波動區間在6,000-9,000 元/噸之間,受到環保及供給端的影響較大。目前,味精市場均價8,600元/噸,高端報價達到 8,800 元/噸,較去年四季度低價7,350元/噸上漲 17%。2018年6月開始,行業因受環保核查影響,部分企業開工受限,行業總體開工率僅 50%,行業庫存迅速消化,供需緊張致味精價格大幅攀升。今年年初,行業鮮少有庫存,阜豐呼和浩特廠區一條20萬噸的產線因設備過于老化超過折舊年限而停車,行業處于緊平衡狀態,龍頭企業對價格把控的默契度提升,味精價格有望高位持續。

2013-2019年味精價格走勢

數據來源:公開資料整理

味精行業產能、產量

數據來源:公開資料整理

國內味精表觀消費量及出口

數據來源:公開資料整理

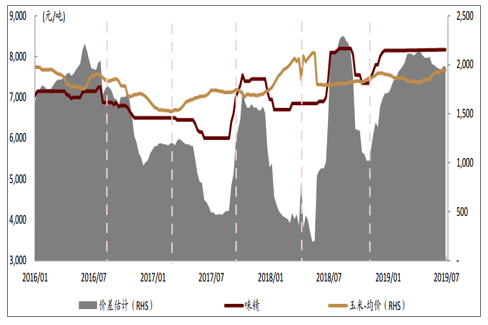

3、玉米占味精成本六成以上,預計下半年溫和上漲

味精主要成本為原材料玉米,占比達到 60%以上。目前全國玉米市場均價 1,948 元/噸,黑龍江玉米價格 1,800 元/噸,低于均價 148 元/噸,味精作為發酵產品,生產成本中占比最大的是玉米和能源,合計占比達七成以上,因此味精企業在行業競爭的過程中,向東北玉米主產區靠攏,以獲取更低廉的原材料。

預計下半年玉米價格仍將溫和上漲。截至 2018 年 10 月,國儲玉米庫存數量降至 7,785萬噸,通過供給側結構性改革,我國玉米價格已經處于向上通道,非優勢種植區玉米面積調減,全國產量下降,且下游深加工需求、燃油需求增加,拉升整體需求,此外,本年國內多地發生草地貪夜蛾疫情,對全國玉米產量形成負面沖擊,但四季度新玉米上市后或將緩解。預計,下半年玉米價格穩步向上,建議關注國儲倉儲輪動、草地貪夜蛾危害情況和新玉米上市進展。

2018A味精生產成本占比

數據來源:公開資料整理

玉米價格走勢

數據來源:公開資料整理

價差分析

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國味精行業市場供需態勢及產業趨勢研判報告

《2026-2032年中國味精行業市場供需態勢及產業趨勢研判報告》共十四章,包含中國味精優勢企業競爭性財務數據分析,2026-2032年中國味精產業發展前景預測分析,2026-2032年中國味精產業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國味精生產工藝、發展歷程、市場政策、產業鏈圖譜、供需現狀、進出口貿易、競爭格局及發展趨勢分析:阜豐集團、梅花生物穩居第一梯隊[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021年中國味精行業全景速覽:市場規模擴大,云南省為最大出口省[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)