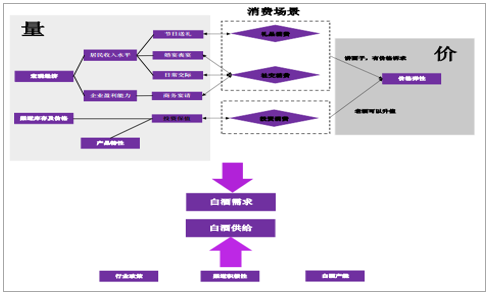

根據白酒的不同消費場景從宏觀和中觀兩個維度構建白酒行業“量”的需求模型,而白酒相較于其他消費品特殊的消費場景同樣帶來白酒無可比擬的定價權,品牌力是決定其提價能力的重要因素,據此構建白酒行業“價”的研究框架。

供給端:宏觀政策、中觀渠道推力及微觀企業產能限制是決定白酒供給端的幾大核心因素。雖然白酒需求端的研究相對重要于供給,但是縱觀行業發展史,白酒行業相較于其他消費品更容易受到政策等一系列因素的影響。

白酒行業供需模型

數據來源:公開資料整理

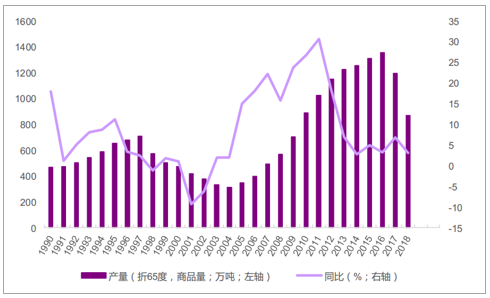

2018年下半年開始白酒行業景氣度平穩回落,而非斷崖式下降:白酒行業市場化運作以來分別在1989-1992年、1998-2003年以及2012-2015年出現過三次較為明顯的調整:1)1989-1992年:1988年國家稅務局出臺《關于名煙名酒放開價格和部分煙酒調整價格后征收產品稅、專項收入問題的規定》,直接放開13種名酒價格,名酒迎來歷史上第一次大幅提價。但是1989年開始國家出臺政策限制公款宴請及白酒消費,同時當時貨幣政策趨緊,部分產品提價過高、不少酒廠受到嚴重負面影響。2)1998-2003年:1998年在亞洲金融危機的背景下,山西爆發假酒案;同時2001年消費稅政策變化,白酒計稅辦法由從價定率調整為從量定額和從價定率相結合的計稅辦法,白酒行業迎來深度調整。3)2012-2015年:2012年政府出臺限制三公消費的規定,同時酒鬼酒爆出塑化劑事件,白酒行業的三公消費需求被刺破,再次迎來調整。三次調整期的共性特點是宏觀經濟增速階段性趨緩、三駕馬車之一的投資增速放緩、企業部門的利潤增速回調、居民可支配收入增速下降,渠道開啟去庫存周期;同時行業限制政策或者食品安全事故會加速行業的調整速度。

白酒行業近些年的產量變化

數據來源:公開資料整理

2016-2018年是第三次調整期之后的白酒行業新一輪景氣周期,在景氣周期初期行業去庫存接近尾聲,行業需求結構回升理性。同時供給側改革、棚戶區改造等一系列政策推動了企業部門和居民的消費能力提升,白酒行業再次迎來中觀和宏觀層面的雙重需求刺激。但是伴隨著宏觀刺激因素和中觀加庫存動能同時邊際變弱,2018年下半年開始白酒行業的景氣度開始平穩回落,而并沒有出現像之前三次調整期的深度調整。

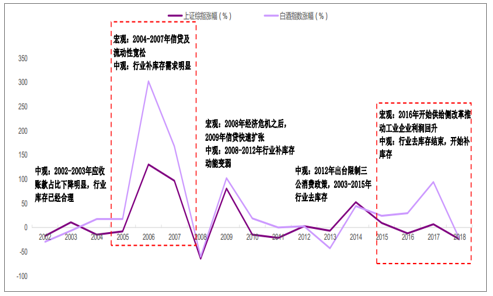

白酒行業超額收益表現歷史復盤

數據來源:公開資料整理

消費升級趨勢加速,名酒展現更穩健成長能力:雖然白酒行業的整體景氣度平穩回落,但是自下而上的消費升級趨勢加速,名酒的集中度仍在持續提升,展現出更穩健的增長能力。我們統計了白酒行業17家上市公司2015-18年白酒產量占行業整體產量的比重,2015-18年白酒行業上市公司合計白酒產量占行業整體產量的比重從9.6%快速提高到18.8%,集中度提升趨勢明顯。上市公司之間的成長性同樣有所差異,白酒行業兩大龍頭茅臺和五糧液的合計收入占比也從2015年的50%提高到2018年的56%,提升的趨勢同樣明顯。

白酒上市公司產量占行業的比重逐年提升

數據來源:公開資料整理

茅臺+五糧液占上市公司整體收入比重逐年提升

數據來源:公開資料整理

1)白酒行業需求量周期波動性更強

1、消費場景決定白酒的消費與宏觀經濟相關性更強。白酒所特有的社交文化及送禮屬性使白酒無論是在企業消費還是在居民消費端都和經濟環境及貨幣政策有較強的相關性。1)企業消費端,宏觀經濟增長預期較好時企業宴請活動頻繁、白酒的需求較強,反之則白酒的需求較弱;

2)居民消費端,白酒作為重要的送禮和婚宴喪宴場合產品,在消費時往往夾雜面子等一系列情感附加值,白酒的單品價格要遠高于其他日常消費品,和居民的實際可支配收入有較強的關系,同樣容易受到經濟波動的影響。而在限制三公消費政策出臺前,政府部門的白酒消費同樣和經濟波動的相關性較強。

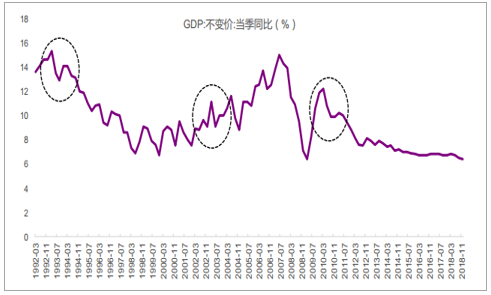

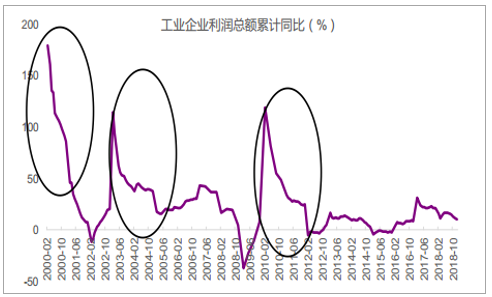

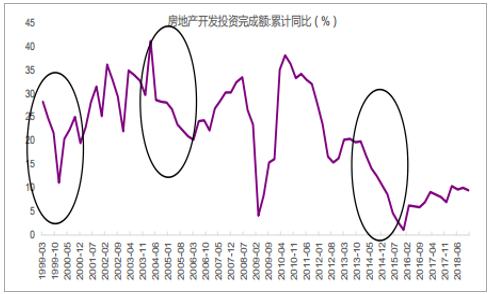

回顧白酒行業市場化之后的三次調整可以發現,雖然歷次調整都會伴隨行業限制政策或者食品安全事故等黑天鵝事件,但是所處的宏觀背景都具有共通性,即經濟增速階段性放緩、三駕馬車之一的投資增速放緩、企業部門的利潤增速回調、居民可支配收入增速下降。以企業部門盈利能力的觀測指標工業企業的利潤增速為例,在1998-2003年以及2012-2015年均出現了階段性的增速環比放緩。

國內GDP增速歷史上的變化情況

數據來源:公開資料整理

工業企業利潤總額增速歷史上的波動情況

數據來源:公開資料整理

房地產開發投資完成額歷史上的波動情況

數據來源:公開資料整理

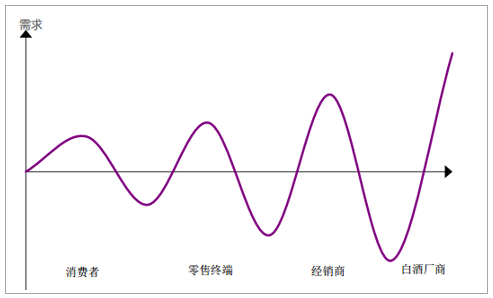

2、白酒特別是高端白酒的保值特性刺激渠道和居民的囤積庫存需求,完成行業層面的加杠桿過程。類似于經濟學中的“牛鞭效應”,即供應鏈環節上的一種需求變異放大現象。由于白酒的生產工藝特點,白酒不僅沒有保質期的限制,以醬香型白酒為代表、其儲藏時間越長往往越具有升值的空間。在白酒景氣周期,白酒價格處于上升通道,一方面廠商可以向經銷商渠道進行壓貨,另一方面無論是經銷商為代表的渠道端還是居民,都會有一定的囤積白酒需求,造成廠商出貨口徑的白酒需求被加杠桿放大。同樣在白酒景氣下行周期,杠桿也會被刺破,加大了白酒需求量的周期波動性。

白酒景氣周期下游分銷體系中會出現類似牛鞭效應放大需求

數據來源:公開資料整理

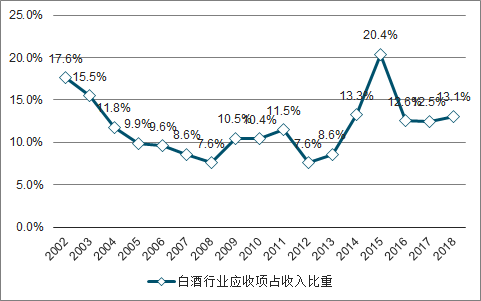

由于渠道庫存的波動而帶來的白酒需求波動可以通過中微觀指標去驗證:首先,在白酒景氣度下行周期,終端動銷放緩之后經銷商庫存壓力變大、產品周轉速度變慢,經銷商開始出現資金緊張。由于白酒廠商在下游供應鏈體系中處于強勢的地位,正常情況下基本采取先款后貨的方式,在經銷商資金鏈緊張的情況下,從廠商層面可以觀測到的是給經銷商的信用政策在放寬,廠商報表中的應收項(應收票據+應收款項)占收入的比重在提升。我們詳細統計了2002-2017年白酒行業所有上市公司的應收項占收入的比重,該比重從2003年的15.5%迅速下降到2005年的10%左右;而2012-2015年深度調整期,該指標從7.6%提高到20.4%,之后又在2016-2018年下降到12%左右。

白酒行業的應收科目占收入的比重同樣呈現出周期性波動

數據來源:公開資料整理

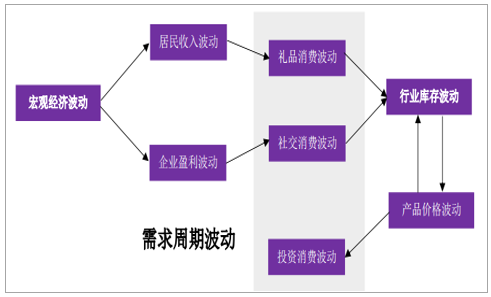

綜上所述,白酒特殊的消費場景及產品保值特性分別從宏觀層面及行業層面刺激了白酒需求的周期性波動。宏觀經濟趨勢向好時,無論是企業部門的盈利還是居民的可支配收入都有改善,白酒的社交消費及禮品消費需求均有推動。而白酒特殊的保值能力使得在白酒順景氣周期中,經銷商和終端消費均有加庫存的意愿和能力,白酒的投資需求會被進一步激發,這樣行業層面的類牛鞭效應又放大了白酒的周期性波動。與之相反,在經濟下行周期,企業和居民部門的盈利能力下降帶來白酒社交需求和禮品需求的活躍度下降,產品價格出現下降、渠道庫存開始提高之后,行業層面也會進一步去庫存,白酒的需求波動同樣非常明顯。

白酒需求呈現周期性波動的歸因邏輯推導圖

數據來源:公開資料整理

2)白酒行業長期量增有限,但剛需屬性突顯

對于白酒長期需求的判斷同樣需要跳脫出傳統的消費品研究框架:所有的消費品最終都會直面消費者,所以消費品成長空間的探討離不開人均消費量的空間預判,而人均消費量的判斷又與人口結構、消費習慣、消費能力以及是否存在潛在可替代品等一系列因素有關。近些年市場對于白酒行業長期需求空間的主要質疑也主要集中在這些維度:(1)人口紅利邊際遞減且老齡化趨勢明顯的背景下,年輕人對白酒的認可度和接受度不如長輩,未來主力消費人群的白酒消費頻次是否會下降?(2)紅酒、啤酒等一些低酒精類飲品是否會對白酒產生替代效應?

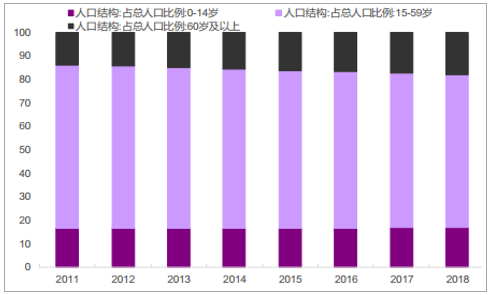

近年來國內的人口老齡化趨勢明顯(單位:%)

數據來源:公開資料整理

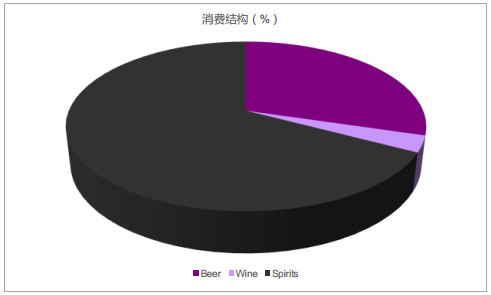

中國現在的酒精類飲品消費結構情況

數據來源:公開資料整理

從人口結構上來看,60歲及以上的人口占比已經從2011年的13.7%快速提高到2018年的17.9%,伴隨著人口出生率的下降,未來人口老齡化的趨勢預計仍會持續。目前我國的酒精類飲品消費結構中,以白酒為代表的烈酒仍占比高達67.2%,啤酒和紅酒的占比分別為29.6%和3.1%(按照烈酒40度、啤酒4度、紅酒8度計入來計算純酒精量,下同),白酒仍舊是國內酒精消費的最主要構成,未來有可能面臨紅酒等其他品類的替代。

但是,再次從白酒的消費場景出發,白酒特殊的社交和禮品消費屬性給白酒的需求帶來相對獨特的“剛性”,從某種意義上來說白酒是在經濟發展、人際交往等一系列社會活動中所必不可少的剛需品,白酒的消費需求具備大多數消費品所沒有的穿越周期的能力。

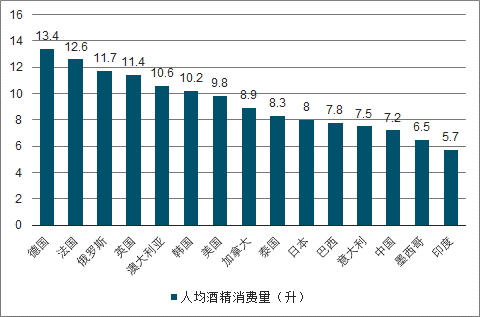

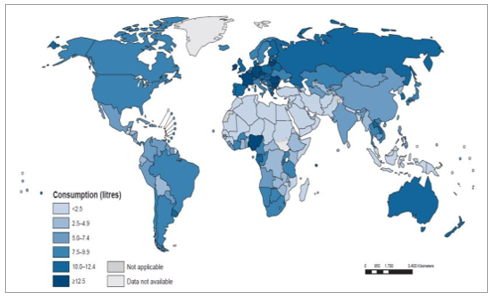

2016年中國的人均酒精消費量為7.2升,相較于2005年4.1升、2010年7.1升的人均消費量仍保持增長狀態。與此同時,2016年全球的人均酒精消費量為6.4升,增長速度相對緩慢。在世界范圍內,中國的人均酒精消費量遠低于主要的發達國家,人均酒精消費量較高的德國和法國分別達到13.4升和12.6升,中國的人均酒精消費量仍有較明顯的提升空間。

中國人均酒精消費量遠低于主要發達國家

數據來源:公開資料整理

中國的人均酒精消費量在全球范圍內仍有較大提升空間

數據來源:公開資料整理

人均酒精消費量和經濟發展水平有非常明顯的相關關系。全球范圍內人均酒精消費量和經濟發展水平有非常明顯的相關關系。一般情況下,經濟發展水平越高、速度越快,人均酒精消費量越高、戒酒人群的占比也會越低。兩個數據可以說明:1)2016年全球人均酒精消費量為6.4升,高收入水平國家和中高收入水平國家的人均酒精消費量分別為9.8升和7升,遠高于低收入國家(3.8升)和中低收入國家(4.7升)。2)從近些年來不同區域的人均酒精消費量增長速度來看,中國所在的西太平洋地區(WesternPacificRegion、簡稱WPR)和印度所在的東南亞地區是增長最快的兩大地區(South-EastAsiaregions、簡稱SEAR),其中西太平洋地區的人均酒精消費量從2000年的4.8升提高到2016年的7.3升,預計到2025年將達到8.1升;東南亞地區的人均酒精消費量從2000年的2.4升提高到2016年的4.5升,預計到2025年將達到6.2升。

中國所在地區近年來人均酒精消費量仍有提升

數據來源:公開資料整理

人口結構的變化對白酒消費的邊際影響無需過分悲觀:白酒作為經濟交際活動中的“潤滑劑”,具有一定的剛需屬性,其需求和經濟發展的速度有更強的相關關系。雖然人口結構以及主力消費人群的消費習慣變化勢必會對白酒的消費產生一定負面影響,但是過分悲觀解讀是不必要的。我們同樣用WHO的一組數據來說明:WHO將消費者分為消費人群(currentdrinkers)、前消費人群(formerdrinkers)和戒酒人群(lifetimeabstainers)三類,2010-2016年中國的戒酒人群占比從50.9%下降到42.1%;同時在15-19歲之間的年輕消費群體中,中國所在的西太平洋地區酒精消費人群的占比也從2010年的37.3%小幅提高到37.9%。

其他酒精飲品對白酒的替代作用同樣不明顯:對于白酒的替代品問題,以紅酒和啤酒為代表的其他酒精類飲品對白酒的替代效用并不明顯。2010年以白酒為代表的烈酒消費占比為69%,2016年雖然略有下降、但是仍達到67.2%,依然是目前酒精消費的最主要品類。2010-2016年啤酒的消費占比從28%小幅提高到29.6%,紅酒的消費占比從3%小幅提高到3.1%。

綜上所述,我們認為從傳統的消費品需求研究框架出發來判斷白酒的長期成長性會忽略白酒的消費特性及其在經濟活動中特有的剛需屬性。雖然人口結構和消費習慣的變化、可替代品的出現會在一定程度上影響白酒的邊際需求,但是全球范圍內來看,白酒的需求和經濟發展的水平和速度等相關性更強。中國是當前經濟發展速度最快的經濟體之一,白酒雖然增長彈性相對有限但我們無需擔心白酒的需求出現趨勢性下降。

相關報告:智研咨詢發布的《2019-2025年中國白酒行業市場專項調研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國白酒行業市場現狀分析及投資前景規劃報告

《2026-2032年中國白酒行業市場現狀分析及投資前景規劃報告》共十三章,包含2026-2032年白酒行業投資機會與風險防范,白酒行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國白酒行業產業鏈圖譜、生產現狀、競爭格局、上市企業對比及未來競爭趨勢分析:行業呈現強者恒強、梯隊分化、優勝突圍的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)