1.電網投資規模有望維持,投資進度可能有所波動

用電量增長是支撐電網持續投資的根源,我國電力需求盡管增速放緩,但增長的趨勢仍在延續。電源與電網建設的根源是服務于終端用電需求,2012年以來,我國用電量增速下降至個位數,其中2018年增速最高,為8.5%,亦高于當年GDP增幅。在國內經濟增速放緩,尤其是高耗能產業受到嚴格管控,產業結構調整的背景下,兩位數以上的用電量增速難以重現,以十年的長期維度來看,預計用電量將維持低速增長,年均增幅略低于GDP增速1個百分點左右是比較合理的區間。盡管增速下降,但用電量在高基數上延續增長,電網保持投入也就有了終端需求的支撐。

我國用電量及同比

數據來源:公共資料整理

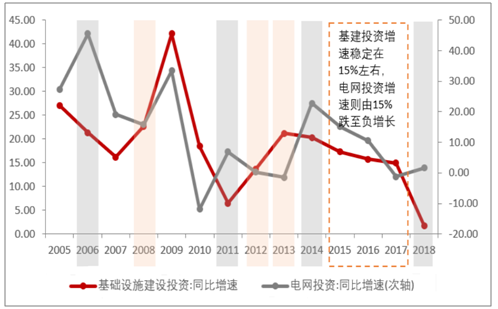

電網投資是基建投資的一部分,跟隨基建投資波動,但近年來增速背離的趨勢愈發明顯。2004-2018年,電網累計完成了5.6萬億投資,同期我國累計基礎建設投資124萬億,電網投資在基建投資中占比4.5%。2010年以來,電網投資增速與基建投資增速背離的情況出現多次,其中2011年、2014年,2018年基建投資增速下滑,電網投資增速則逆勢上升。2012、2013年基建投資增速由7%大幅回升至14%、21%,但同期電網投資增速基本為0。2015-2017年基建投資仍舊維持著15%左右的高增速,但電網投資增速2015為15%,2017年已迅速下滑至-1%,2018年盡管兩者的投資增速均為1.7%,但增速的趨勢再次出現分化。近年來基建投資增速與電網投資增速的背離主要有以下原因:

1) 經濟發展電力先行的客觀規律。

2) 電網投資在基建投資中占比明顯下降。

3) 基建項目中,電網項目的投資回收模式確定性強。

4) 國家電網與南方電網公司作為投資主體,投資規劃能力已明顯增強。

電網投資與基建投資增速及趨勢

數據來源:公共資料整理

2.智能電網:特高壓短期確定性強,配用電側投資空間大

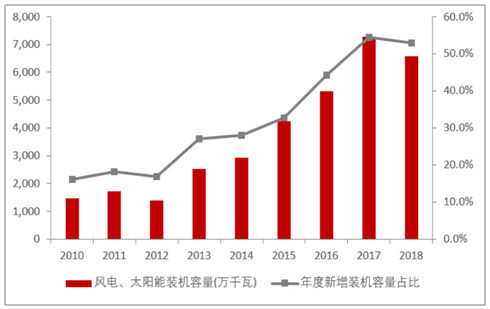

2019年國家電網明確提出“三型兩網”轉型升級目標,“兩網”為堅強智能電網、泛在電力物聯網。其中智能電網的建設已經開展了多年,2005年以來,智能電網關注度就逐漸提升,這既是現代電力系統日益復雜的要求,也受益于ICT技術的成熟。電力供給側新能源占比逐年提升,電網消納能力的重要性凸顯。清潔能源占比提升是電力供給側的大趨勢,2018年我國新增裝機容量中,風電、光伏的占比已經達到52%,累計裝機容量中,非水新能源占比也已達到18.9%,未來幾年,新能源裝機和發電量占比的提升必然趨勢,電網必將圍繞清潔能源消納進行系統化的投資升級。

我國新能源裝機規模及占比

數據來源:公共資料整理

新一輪“七交五直”12條特高壓工程建設已經啟動。2018年9月,能源局印發《關于加快推進一批輸變電重點工程規劃建設工作的通知》,指出將加快推進九項輸配電重點工程,共涉及“七交五直”12條特高壓線路,工程合計輸電約5700萬千瓦。

配電網投入預計仍將保持較大規模。配電網投資不僅涉及到分布式能源的消納,更涉及到廣泛用戶終端用電可靠性,以及電動車充換電等多元新商業模式的融合。我國電網建設的路徑是“先主網后配網”,配網是相對薄弱環節,但日趨復雜的電源和負荷又對配電網的運行控制能力提出了更高要求。配電網改造的必要性和迫切性凸顯。2015年能源局發布《配網改造行動計劃(2015-2020年)》,要求2015—2020年,配電網建設改造投資不低于2萬億元,2016-2018年,110kv以下電網建設投資規模明顯提升,2018年配網投資規模3023億元,預計未來2年仍有望維持在這一水平

相關報告:智研咨詢發布的《2019-2025年中國電網建設與運營行業市場供需預測及投資戰略研究報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業航天行業相關政策、發射情況、企業布局及融資情況分析:從“補充”到“主導”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!全球及中國鈦礦行業儲量、產量、進出口、競爭格局、發展趨勢:高品位鈦礦供給不足,行業對外依賴度較高[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)