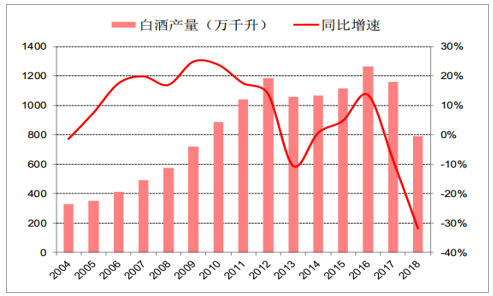

2004-2018年白酒產(chǎn)量CAGR為6.53%,2017-2018年增速放緩為負(fù)增長,2018年白酒產(chǎn)量同減32%至79億升。

2004-2018年中國白酒產(chǎn)量及同比增速

數(shù)據(jù)來源:公開資料整理

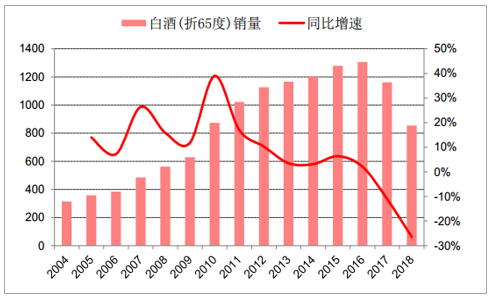

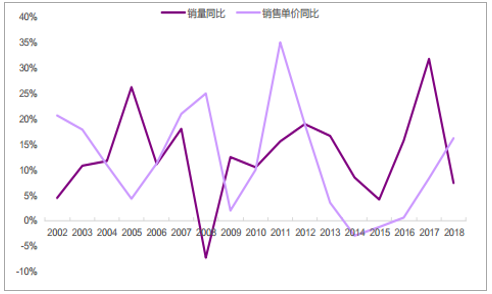

白酒作為中國傳統(tǒng)酒類飲品,銷量從2004年的31億升增至2018年的85億升,CAGR為7.4%。其中2012年后我國受反腐政策、軍隊禁酒令、塑化劑事件、居民健康意識提高等因素影響,白酒消量同比增速逐漸放緩,并于2017年后出現(xiàn)負(fù)增長。2004-2016年白酒銷量CAGR為12.6%,2016-2018白酒銷量CAGR降至-19%。但在消費升級、以及“少喝酒、喝好酒”等因素帶動下,品牌、口感占優(yōu)的優(yōu)質(zhì)高端白酒更受青睞,名優(yōu)白酒市場空間廣闊。

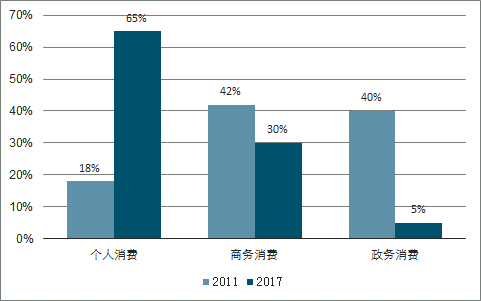

從消費群體看,白酒個人消費占比大幅提升。2012年后受限制“三公”消費影響,我國白酒消費結(jié)構(gòu)變化較大,從政務(wù)消費和商務(wù)消費向個人消費轉(zhuǎn)變。2011-2017年,白酒的政務(wù)消費比例由40%降至5%,商務(wù)消費占比從42%降至30%,個人消費比重從18%大幅上升至65%,個人消費成為白酒最重要的消費主體。

2004-2018年白酒銷量(萬千升)及增速

數(shù)據(jù)來源:公開資料整理

白酒消費結(jié)構(gòu)變化

數(shù)據(jù)來源:公開資料整理

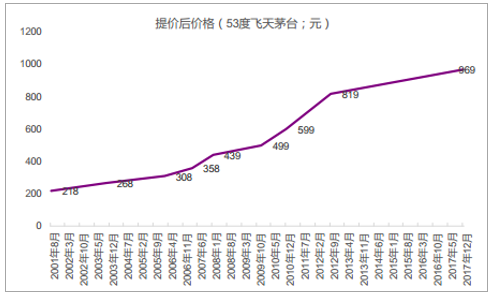

特殊的消費場景及消費屬性不僅帶來白酒相對剛性的消費需求,更帶來其無可比擬的定價權(quán)優(yōu)勢:形成消費粘性之后品牌消費品公司往往具備定價權(quán)優(yōu)勢,這也使得品牌消費品既能夠?qū)⑸嫌卧牧铣杀镜膲毫樌D(zhuǎn)移給下游消費者、保證穩(wěn)定的盈利能力,又有助于其產(chǎn)品價格在長周期內(nèi)跑贏通脹指數(shù),為收入的增長貢獻(xiàn)價格的彈性。對于白酒而言,這種定價權(quán)優(yōu)勢會更加顯著:無論是社交消費還是禮品消費,消費者會更傾向為高定價的高端白酒產(chǎn)品買單,而滿足在消費過程中的潛在的除溫飽之外的更高層次需求。我們以定價權(quán)最強的貴州茅臺為例,2001年開始,飛天茅臺的出廠價從178元一路上漲到2017年的969元,年均復(fù)合增速達(dá)到11.2%,成為上市之后收入增長的除量增之外的重要貢獻(xiàn)因素。

2001年之后飛天茅臺的出廠價格提高5倍

數(shù)據(jù)來源:公開資料整理

上市之后茅臺的收入增速由量和價共同貢獻(xiàn)

數(shù)據(jù)來源:公開資料整理

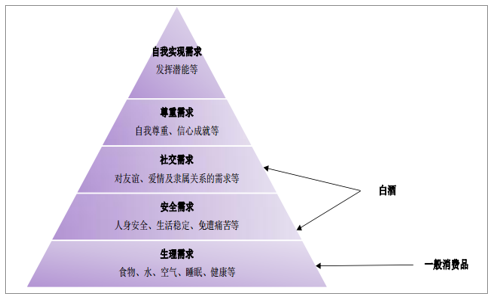

按照經(jīng)典的需求層次理論,白酒能夠滿足更高層次的消費需求:按照經(jīng)濟(jì)學(xué)理論,消費者購買商品時愿意支付的價格取決于商品的邊際效用,商品滿足消費者的需求層次越高,消費者能接受的產(chǎn)品定價也越高。影響品類定價權(quán)的競爭格局、消費粘性以及潛在替代品等,歸根到底都是該商品對于消費者的邊際效用。對于一般消費品而言,消費者在消費過程中通常滿足的只是生理需求,而白酒能夠滿足社交、安全等更高層次的需求,理應(yīng)獲得更高的產(chǎn)品溢價。

白酒消費能夠滿足馬斯洛需求理論中相對高層次的需求

數(shù)據(jù)來源:公開資料整理

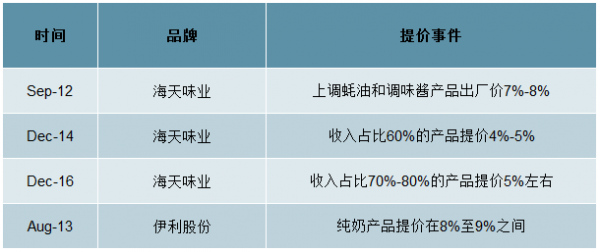

橫向?qū)Ρ葋砜矗拙讫堫^的直接提價能力遠(yuǎn)強于其他消費品細(xì)分龍頭:如果與海天、伊利等其他食品飲料龍頭進(jìn)行橫向?qū)Ρ龋┡_無論是在提價頻率還是每次的提價幅度上都優(yōu)勢明顯。不考慮產(chǎn)品結(jié)構(gòu)升級對于產(chǎn)品銷售均價的拉升作用,以海天為代表的調(diào)味品龍頭基本延續(xù)每兩年一次的提價周期,每次的加權(quán)提價幅度都在小個位數(shù)左右;而乳業(yè)龍頭伊利近年來唯一的主力常溫白奶產(chǎn)品直接提價發(fā)生在2013年,至今已經(jīng)有5年的時間未進(jìn)行過直接提價。

海天、伊利等其他食品飲料細(xì)分龍頭的提價頻率遠(yuǎn)不如白酒龍頭

數(shù)據(jù)來源:公開資料整理

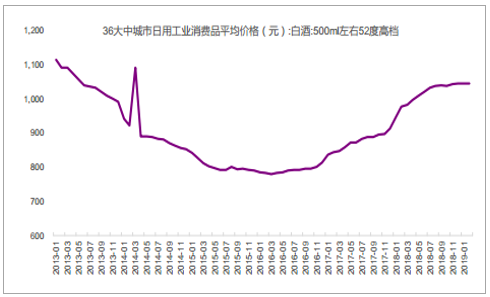

縱向?qū)Ρ葋砜矗邫n白酒的提價能力遠(yuǎn)強于中低檔白酒:不同品牌的白酒提價能力也不盡相同,一般而言價格帶越高、品牌價值越高的白酒品牌提價能力越強。發(fā)改委對于36個大中城市的日常白酒消費價格數(shù)據(jù)表明,2013年以來高端白酒的終端消費價格雖然受到限制三公消費帶來的第三次白酒深度調(diào)整影響呈現(xiàn)出明顯的周期波動,但是調(diào)整結(jié)束后其彈性也更為明顯。最新的36個大中城市52度高檔白酒(500ml)消費價格已經(jīng)從2016年初的780元左右上漲至2019年初的1040元以上。形成較為明顯對比的是,52度中低檔白酒(500ml)消費價格波動較小,2013-2019年期間在120-160元區(qū)間內(nèi)波動。

高檔白酒的價格彈性更高提價能力更強

數(shù)據(jù)來源:公開資料整理

中低檔白酒的提價能力弱于高檔白酒

數(shù)據(jù)來源:公開資料整理

終端價格是白酒品牌力的最終呈現(xiàn)結(jié)果,品牌力越強、消費品的產(chǎn)品溢價越高,終端成交價格也越高且持續(xù)提價的能力會越強。我們認(rèn)為,品牌力是區(qū)分白酒終端價格表現(xiàn)的最核心因素,消費者愿意給白酒付出產(chǎn)品溢價歸根到底是為白酒的品牌力在社交及送禮消費中所發(fā)揮的特殊作用買單。而品牌力護(hù)城河的維護(hù)和構(gòu)造是日積月累的過程,縱觀白酒行業(yè)在市場化競爭之后的發(fā)展歷史,曾經(jīng)先后經(jīng)歷過汾酒時代、五糧液時代和現(xiàn)在的茅臺時代。我們通過復(fù)盤白酒王座的變更史,總結(jié)各大品牌在發(fā)展過程中的經(jīng)驗和教訓(xùn),看茅臺如何成為現(xiàn)在的白酒之王。

白酒行業(yè)在市場化競爭之后的龍頭品牌變更史

數(shù)據(jù)來源:公開資料整理

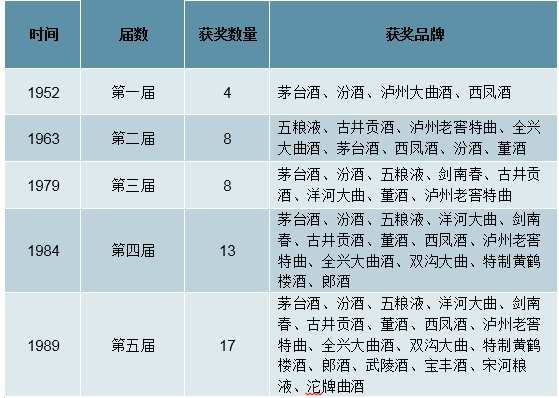

1)20世紀(jì)80年代-90年代初:汾酒時代。1949年6月國營山西杏花村汾酒廠成立,并且在1952年的第一屆全國評酒會中和茅臺、瀘州大曲、西鳳酒共同獲獎成為全國四大名酒。此后1963年和1979年第二屆和第三屆全國評酒會中汾酒再次獲獎,成為清香型白酒的代表。正值改革開放之際,政府決定擴(kuò)建發(fā)展全國十大名酒廠,汾酒抓住機(jī)遇于1985年成為全國最大的名白酒生產(chǎn)基地,當(dāng)年產(chǎn)量突破8000噸,占當(dāng)時全國13種名白酒產(chǎn)量的一半,并且從1988年開始連續(xù)多年位居白酒行業(yè)第一。

歷年全國評酒會的獲獎品牌情況

數(shù)據(jù)來源:公開資料整理

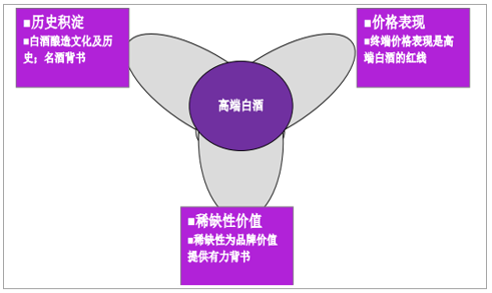

白酒品牌力的構(gòu)造既需要歷史的積淀也需要常年的維護(hù)和經(jīng)營。歷史的積淀和當(dāng)?shù)氐尼劸莆幕皻v史傳承有關(guān),同時新中國成立之后的五次全國評酒會也進(jìn)一步強化了名酒的品牌背書,在白酒市場化運作之后提供品牌積淀。然而從第一屆評酒會的四大名酒到第二、三屆的八大名酒以及后兩屆更多的獲獎品牌,茅臺能夠脫穎而出成為白酒之王,汾酒和五糧液也曾經(jīng)歷過第一品牌的年代,這和其在品牌積淀基礎(chǔ)上抓住市場機(jī)遇的品牌運作有密不可分的關(guān)系。通過復(fù)盤白酒王座的變更史,我們認(rèn)為:1)價格是高端白酒的生命線:消費者愿意為白酒特別是高端白酒的特殊社交屬性付出產(chǎn)品溢價。五糧液的崛起正是抓住了市場化運作之后名酒漲價的良機(jī),而茅臺的反超也是在行業(yè)調(diào)整期堅持價格紅線不放松,給調(diào)整之后的崛起奠定基礎(chǔ)。2)稀缺性能夠為高端白酒的品牌價值提供有力背書:消費者買單高端白酒的價格溢價背后一定蘊含著其供給的稀缺性,同時稀缺性又能催生高端白酒的收藏價值,提升其內(nèi)在品牌力價值。汾酒在白酒市場化初期積極擴(kuò)產(chǎn),產(chǎn)量位居行業(yè)第一的同時也喪失了稀缺性;五糧液通過買斷經(jīng)營模式快速擴(kuò)張其收入和市場份額,五糧液主品牌的品牌力被逐漸稀釋。

構(gòu)建高端白酒品牌價值的幾大核心要素

數(shù)據(jù)來源:公開資料整理

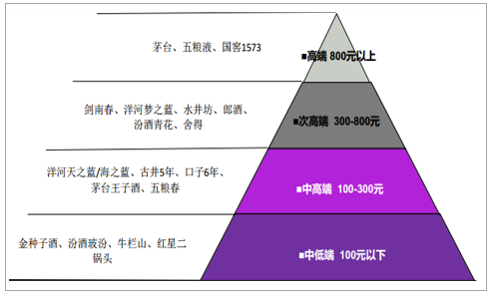

白酒行業(yè)價格帶鮮明,不同價格帶的競爭格局也不盡相同:正是由于白酒品牌價值的打造是日積月累的過程,同時消費者愿意給白酒付出產(chǎn)品溢價歸根到底是為白酒的特定品牌力在社交及送禮消費中所發(fā)揮的特殊作用買單,白酒行業(yè)形成了比其他消費品行業(yè)更鮮明的產(chǎn)品價格帶體系。以主力產(chǎn)品的終端銷售價格為劃分標(biāo)準(zhǔn),單瓶在800元以上為高端白酒、300-800元之間為次高端白酒、100-300元之間為中高端白酒、100元以下為中低端白酒。目前高檔白酒主要為茅臺、五糧液以及國窖1573三大品牌;次高端價格帶以劍南春、洋河夢之藍(lán)、水井坊、郎酒、汾酒青花、舍得等為代表;中高端價格帶以地產(chǎn)酒主力產(chǎn)品洋河海之藍(lán)、天之藍(lán)、古井年份原漿5年、口子窖6年以及高端白酒系列酒茅臺王子酒、五糧春、老窖特曲等;中低端白酒以金種子、汾酒玻汾、牛欄山等品牌為主。

全國白酒的價格帶體系劃分

數(shù)據(jù)來源:公開資料整理

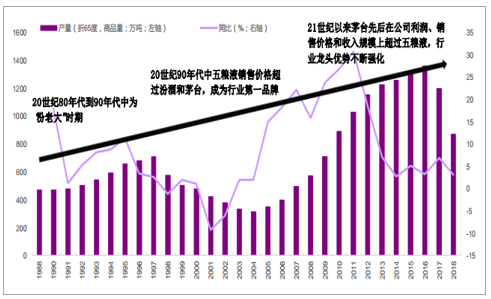

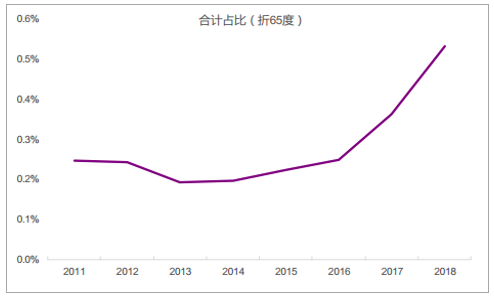

1)高端白酒:格局清晰且集中度高,銷量占比仍在提升通道。在白酒各大價格帶中,高端白酒的競爭格局最清晰且集中度最高,三大品牌茅臺、五糧液及國窖1573手握高端白酒的三張入場券,其余品牌雖有戰(zhàn)略性高端產(chǎn)品布局(如水井坊菁翠、洋河夢9及手工班、郎酒青花郎、酒鬼內(nèi)參等),但絕對體量很小。2011-18年三大品牌的銷量合計從3.2萬噸提高到5.8萬噸,年均復(fù)合增速超9%,如果從2015年行業(yè)調(diào)整期結(jié)束開始計算,2015-18年的銷量年均復(fù)合增速達(dá)到16.5%。不僅增長明顯,高端白酒的銷量行業(yè)占比(折65度)持續(xù)擴(kuò)大,并超過0.5%。

相較于其他白酒,高端白酒的社交和禮品屬性更強,和經(jīng)濟(jì)活動的活躍程度關(guān)聯(lián)性更強,我們認(rèn)為隨著經(jīng)濟(jì)的發(fā)展及高端白酒存儲價值的逐步開發(fā),高端白酒的銷量占比仍會處于提升通道。但是正如前文所述,品牌力的積淀絕非一蹴而就,每次行業(yè)調(diào)整期總會有品牌脫離高端白酒陣營,在景氣周期想要再獲高端白酒的入場券仍相對困難。在高端白酒在整個行業(yè)銷量比重提升的背景下,茅臺、五糧液及國窖1573三大品牌有機(jī)會充分受益于價格帶需求的擴(kuò)容,增長最為確定。

高端白酒三大品牌近年來的銷量變化情況

數(shù)據(jù)來源:公開資料整理

高端白酒的銷量在行業(yè)中占比不足1%

數(shù)據(jù)來源:公開資料整理

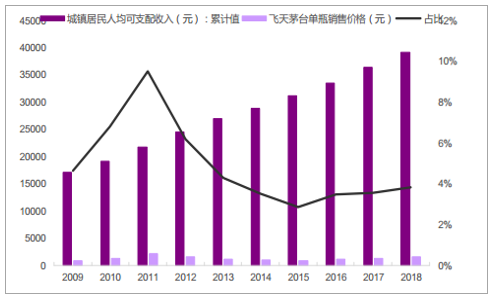

長周期看,茅臺的出廠價格提高或與居民消費能力的提升同步:同樣,高端白酒的提價能力最強,未來有望和經(jīng)濟(jì)發(fā)展的速度及居民消費能力提升的速度保持同步。我們以飛天茅臺的出廠價格與城鎮(zhèn)居民人均可支配收入的增速進(jìn)行對比,2002-2008年兩者基本同步,年均復(fù)合增速分別為11.9%和12.5%;2009-2012年三公消費被充分挖掘,飛天茅臺的出廠價格的年均復(fù)合增速達(dá)到了14.8%,而同期的城鎮(zhèn)居民人均可支配收入年均復(fù)合增速為12.7%,如果考慮飛天茅臺在這個時期的終端價格泡沫,終端銷售價格的年均復(fù)合增速更加明顯;2013年至今,城鎮(zhèn)居民可支配收入增速為7.8%,而飛天茅臺僅有一次提價,出廠價年均復(fù)合增速為3.4%。如果不考慮期間的周期波動,2009-2018年飛天茅臺的出廠價格與城鎮(zhèn)居民人均可支配收入的年均復(fù)合增速分別為9.1%和9.6%,基本保持同步。因此,我們認(rèn)為長周期來看,飛天茅臺的出廠價格有望與城鎮(zhèn)居民人均可支配收入的提升同步,五糧液和國窖1573也會充分受益于飛天茅臺的價格提升。

飛天茅臺出廠價與人均可支配收入的增速對比

數(shù)據(jù)來源:公開資料整理

近年來飛天茅臺價格占人均可支配收入的比重

數(shù)據(jù)來源:公開資料整理

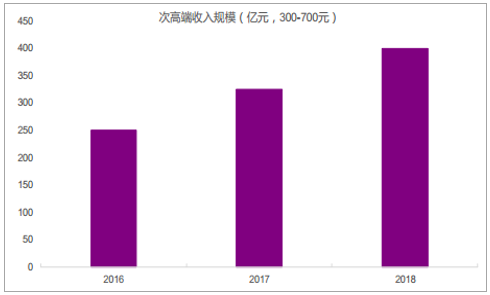

2)次高端白酒:長期受益于消費升級,集中度仍有較大提升空間。次高端價格帶(此處為300-700元統(tǒng)計口徑)在2016-18年經(jīng)歷了相對較快的增長,出廠口徑市場規(guī)模從2016年的250億元增長到2018年400億元左右。次高端白酒的主要消費場景有兩類:1)普通居民包括喜宴在內(nèi)的宴請需求;2)中小型企業(yè)的商務(wù)宴請需求。從次高端價格帶的增長驅(qū)動因素來看,一方面居民可支配收入提高帶來的消費升級需求在提升,特別是在經(jīng)濟(jì)較發(fā)達(dá)地區(qū)的喜宴場景,300-500元價格帶的產(chǎn)品已經(jīng)成為消費主力。另一方面,次高端價格帶白酒產(chǎn)品在部分地區(qū)的中小型企業(yè)商務(wù)宴請中也扮演著重要角色,因此次高端白酒的需求也和經(jīng)濟(jì)環(huán)境相關(guān),但是次高端白酒的消費粘性不如高端白酒,受經(jīng)濟(jì)波動的影響更大。

次高端價格帶白酒市場規(guī)模仍處于擴(kuò)容期

數(shù)據(jù)來源:公開資料整理

以水井為例,次高端白酒的收入增速波動性大

數(shù)據(jù)來源:公開資料整理

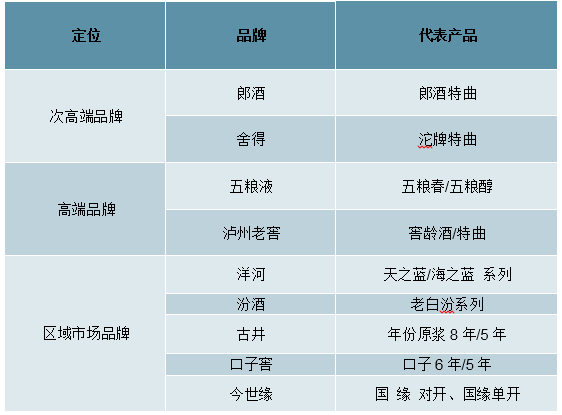

在競爭格局方面,不同于高端白酒茅臺、五糧液和國窖1573絕對主導(dǎo)的競爭格局,次高端價格帶仍相對分散。現(xiàn)在全國主流的次高端白酒主要包括三類:1)以劍南春、郎酒和水井為代表的全國市場品牌,其中劍南春的品牌影響力在全國范圍內(nèi)最強,水井等品牌在第三輪白酒深度調(diào)整之前的主流價格帶定位于高端,行業(yè)調(diào)整期價格帶下移,目前沒有基地消費市場;2)以洋河夢之藍(lán)系列、汾酒青花系列和古井年份原漿16年/20年等為代表的地產(chǎn)白酒的次高端價格帶產(chǎn)品,此類品類均有強勢的基地市場,并且在基地市場的產(chǎn)品結(jié)構(gòu)從中高端逐步過渡到次高端。從收入絕對體量上來說,劍南春和洋河夢系列占比相對較高,其余品牌相對較為分散。3)高端白酒品牌的次高端價格帶產(chǎn)品,以低度五糧液和老窖特曲60為代表。

目前次高端價格帶白酒的代表產(chǎn)品

數(shù)據(jù)來源:公開資料整理

次高端具備提價能力,但是提價幅度及公司的受益程度弱于高端品牌:由于次高端品牌在一定區(qū)域或者消費場合內(nèi)同樣扮演著社交及面子消費功能,因此次高端價格帶的白酒同樣具備一定的提價能力。在2016-17年的白酒景氣周期內(nèi),由于次高端價格帶自身定位等特點,其市場規(guī)模快速擴(kuò)容,在高端白酒價格帶拉升的情況下,主流次高端品類劍南春、水井坊、洋河夢之藍(lán)、汾酒青花系列等均進(jìn)行了產(chǎn)品的提價。但是次高端價格帶的競爭格局相對分散而且主流產(chǎn)品的經(jīng)銷商均面臨盈利能力相對有限的問題,廠商提價之后通常以貨補、費用支持等方式返回終端網(wǎng)點及經(jīng)銷商,因此次高端白酒提價對于廠商的受益程度同樣弱于高端白酒。

2)中高端白酒:地產(chǎn)酒主流價格帶產(chǎn)品,增量有限但集中度仍可提升。中高端白酒(100-300元)是居民日常消費的主流價格帶,也承擔(dān)一部分居民宴請消費的功能,基本很少出現(xiàn)在企業(yè)商務(wù)宴請的場合。目前白酒行業(yè)的中高端白酒主要包括兩種類型:(1)地產(chǎn)白酒的主力產(chǎn)品,以洋河的天之藍(lán)和海之藍(lán)系列、古井的年份原漿5年、口子窖6年等為代表;(2)高端及次高端白酒的系列酒或者低端品牌,如五糧春、老窖窖齡酒系列、郎酒特曲等。全國范圍內(nèi)看,洋河的天之藍(lán)和海之藍(lán)系列是在這個價格帶市場占有率最高的品牌之一。

目前中高端價格帶白酒的代表產(chǎn)品

數(shù)據(jù)來源:公開資料整理

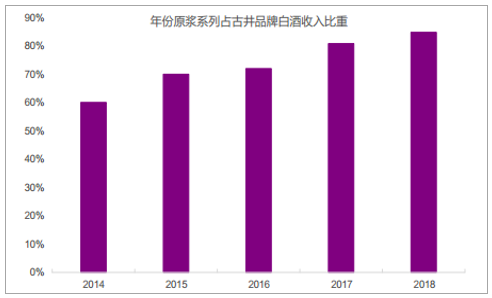

地產(chǎn)酒品牌向次高端價格帶過度或成常態(tài):由于中高端價格帶白酒以居民日常消費或者宴請消費為主,因此當(dāng)?shù)鼐用竦南M升級是驅(qū)動整個價格帶白酒規(guī)模擴(kuò)張的核心因素。伴隨著居民消費能力的提高,地產(chǎn)酒的主流產(chǎn)品已經(jīng)慢慢開始由中高端產(chǎn)品向次高端價格帶過度,未來中高端白酒的市場份額增量相對有限。以古井貢酒為例,安徽省內(nèi)已經(jīng)基本完成年份原漿品牌系列對古井貢酒系列的升級替代,在此基礎(chǔ)上主力產(chǎn)品從定位100-150價格帶的年份原漿5年和獻(xiàn)禮版向定位300元左右的年份原漿8年以及價格更高的年份原漿16年和20年產(chǎn)品,目前年份原漿8年以上的產(chǎn)品已經(jīng)成為安徽省內(nèi)最主要的增長動力。在品牌建設(shè)上,未來也會著重在300元以上價格帶樹立年份原漿的品牌,而在300元以下逐漸淡化年份原漿的品牌。

古井年份原漿系列的白酒收入占比逐年提升

數(shù)據(jù)來源:公開資料整理

今世緣特A類產(chǎn)品的收入占比逐年提升

數(shù)據(jù)來源:公開資料整理

綜上所述,特殊的消費場景及消費屬性帶來白酒尤其是高端白酒無可比擬的定價權(quán)優(yōu)勢,因為無論是社交消費還是禮品消費,白酒能夠滿足除溫飽需求之外的潛在更高層次的需求。同時,我們認(rèn)為終端價格是白酒品牌力的最終呈現(xiàn)結(jié)果,縱觀白酒第一品牌變更史,品牌力的維護(hù)既需要歷史的積淀也需要正確的戰(zhàn)略執(zhí)行和品牌宣傳。白酒的品牌力越強、消費者愿意付出的產(chǎn)品溢價越高,終端成交價格也越高且持續(xù)提價的能力會越強,這也就造成了白酒行業(yè)形成比其他消費品更為鮮明的價格帶體系。分價格帶來看,1)高端白酒的提價能力更強,雖然需求的周期波動造成高端白酒的提價能力會有波動,但是長周期來看高端第一品牌茅臺的出廠價格提升趨勢或與居民消費能力的提升同步,五糧液和國窖1573也會充分受益于茅臺的價格上漲;2)次高端價格帶白酒的提價能力僅次于高端白酒,同時依賴于高端價格帶白酒價格提升后打開空間,但是次高端價格帶相對分散的市場格局使得提價后對于酒廠的業(yè)績貢獻(xiàn)程度弱于高端白酒;3)中高端白酒的提價能力相對落后,在消費升級的趨勢下,地產(chǎn)酒的主流產(chǎn)品已經(jīng)慢慢開始由中高端產(chǎn)品向次高端價格帶過度,未來通過結(jié)構(gòu)的提升實現(xiàn)出廠價的提高或許是比直接提價更常見的方式。

不同價格帶白酒的提價能力不盡相同

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國白酒行業(yè)市場專項調(diào)研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國白酒行業(yè)市場現(xiàn)狀分析及投資前景規(guī)劃報告

《2026-2032年中國白酒行業(yè)市場現(xiàn)狀分析及投資前景規(guī)劃報告》共十三章,包含2026-2032年白酒行業(yè)投資機(jī)會與風(fēng)險防范,白酒行業(yè)發(fā)展戰(zhàn)略研究,研究結(jié)論及發(fā)展建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國白酒行業(yè)產(chǎn)業(yè)鏈圖譜、生產(chǎn)現(xiàn)狀、競爭格局、上市企業(yè)對比及未來競爭趨勢分析:行業(yè)呈現(xiàn)強者恒強、梯隊分化、優(yōu)勝突圍的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)