自2018年以來,傳媒行業(yè)的走勢依然弱于創(chuàng)業(yè)板指。過去三年,傳媒行業(yè)不僅面臨此前外延并購高增長帶來的商譽減值后遺癥,同時還面臨政策收緊的環(huán)境,目前板塊整體仍處于底部調(diào)整的狀態(tài)。

自2018年來指數(shù)走勢

數(shù)據(jù)來源:公共資料整理

1.傳媒行業(yè)現(xiàn)狀

傳媒行業(yè)2018年營收保持增長態(tài)勢,但利潤出現(xiàn)了下滑。2018年全行業(yè)跟蹤標(biāo)的發(fā)生資產(chǎn)減值總額為746億元,比2017年同比大幅增加198%。剔除資產(chǎn)減值的影響,即將凈利潤加上資產(chǎn)減值的變動影響,2018年傳媒行業(yè)跟蹤標(biāo)的的歸母凈利潤為306億,依然錄得同比下降26.37%。2019年一季度傳媒行業(yè)整體業(yè)績未見明顯改善,跟蹤標(biāo)的總營收同比增速為3.06%,增速創(chuàng)下了歷史新低,歸母凈利潤同比下滑24.12%。扣非歸母凈利潤亦同比下滑19.45%,一季度同比降幅均大于此前同期報告。

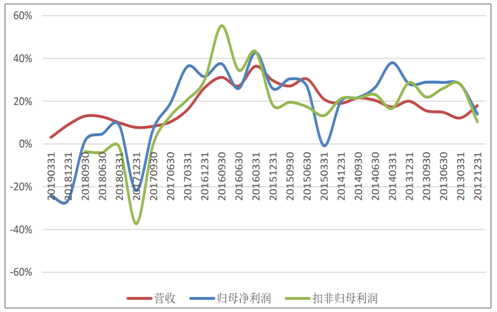

從過往變化趨勢來看,互聯(lián)網(wǎng)傳媒行業(yè)的營收及利潤在過去處于穩(wěn)步上升而略有波折的通道,在2016年中報前后達(dá)到了頂峰,之后開始出現(xiàn)回落,目前營收利潤的同比增速均可算是歷史低點。

過去六年互聯(lián)網(wǎng)傳媒行業(yè)營收利潤同比增速

數(shù)據(jù)來源:公共資料整理

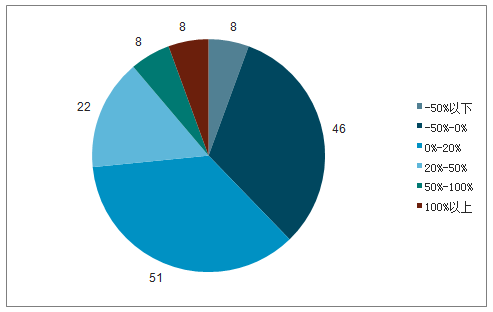

2018年拖累行業(yè)業(yè)績的主要因素即是商譽減值,2017-2019年均是商譽暴雷的高發(fā)年。當(dāng)然還是有一些業(yè)績高增長的公司,這部分公司較少商譽減值的壓力,同時部分游戲行業(yè)、部分龍頭廣告營銷行業(yè)以及互聯(lián)網(wǎng)內(nèi)容企業(yè)的內(nèi)生增速較為可觀。

2018年行業(yè)內(nèi)上市公司營收同比增速分布

數(shù)據(jù)來源:公共資料整理

2.細(xì)分行業(yè)估值水平

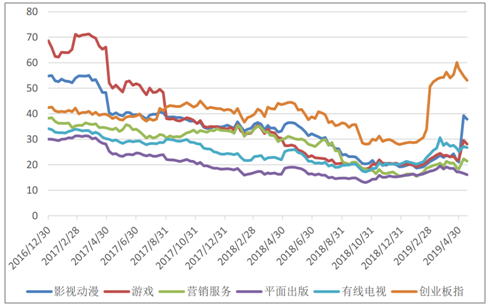

自2016年以來至2018年底,傳媒行業(yè)的估值水平均處于一個較長的回調(diào)通道當(dāng)中。而進(jìn)入19年以來,行業(yè)的估值水平隨著市場風(fēng)險偏好的提升而有所回升,估值有所回調(diào),尤其是有線電視板塊和國企傳媒板塊等。分板塊而言,影視動漫和游戲類公司估值回調(diào)明顯,而且估值分化情況相對已有所趨緩,除去利潤為負(fù)的公司,大部分公司的估值水平(TTM,下同)均分布在20倍左右;游戲行業(yè)情況類似,除了受資產(chǎn)減值影響較大的公司,其他公司的估值水平也回調(diào)至均值附近;營銷服務(wù)也是資產(chǎn)減值的重災(zāi)區(qū),除了部分龍頭公司業(yè)績表現(xiàn)較好,相當(dāng)部分企業(yè)利潤均為負(fù)的,帶動整體板塊的估值水平中位數(shù)趨于較低水平;平面出版的估值相對比較穩(wěn)定,公司利潤狀況也比較良好;而有線電視受今年初政策的影響,估值大幅上升,是傳媒所有子板塊中估值上升最快的,目前有線電視板塊的估值水平已經(jīng)顯著高于其他子板塊。

2017年至今互聯(lián)網(wǎng)傳媒細(xì)分行業(yè)PE估值變化情況

數(shù)據(jù)來源:公共資料整理

3.細(xì)分板塊情況

分板塊看,相比之前幾年,2018年不同行業(yè)板塊的增速均出現(xiàn)了下滑,不少板塊的利潤還出現(xiàn)了負(fù)增長。

板塊 | PE(2017/5/6,TTM) | PE(2018/5/6,TTM) | PE(2019/5/6,TTM) | PE(2019/5/6,2019E) |

總體 | 45.07 | 35.24 | 19.27 | 20.08 |

影視動漫 | 40.62 | 27.60 | NA | 20.08 |

游戲 | 47.31 | 29.29 | 19.97 | 16.03 |

營銷服務(wù) | 37.64 | 35.73 | 15.49 | 13.74 |

平面出版 | 30.48 | 18.35 | 15.37 | 13.08 |

有線電視 | 36.33 | 22.40 | 31.05 | 22.48 |

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國傳媒行業(yè)市場全景調(diào)研及投資前景預(yù)測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國游戲行業(yè)市場全景評估及發(fā)展趨勢研究報告

《2026-2032年中國游戲行業(yè)市場全景評估及發(fā)展趨勢研究報告》共十二章,包含2026-2032年游戲行業(yè)發(fā)展及投資前景預(yù)測分析,2026-2032年中國游戲行業(yè)投資風(fēng)險分析,2026-2032年中國游戲行業(yè)發(fā)展策略及投資建議分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢