鋰電行業下游主要來自于三方面需求,消費電池、動力電池和儲能電池

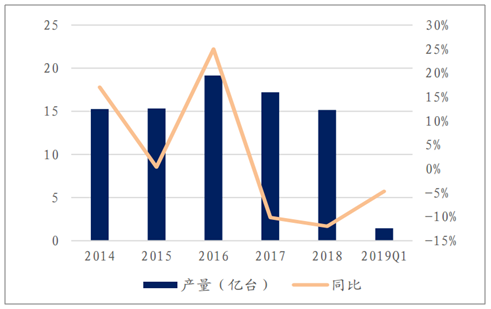

手機市場迎來下行周期,消費電池增長疲軟。隨著智能手機的不斷發展與滲透,我國在前幾年迎來了手機的黃金周期,2014到2016年呈現高增長模式。但2017年這一增長被打破。2017年我國手機產量達到17.2億臺,同比降低10.2%。2018年延續了這一下降模式,出貨量達到15.2億臺,同比下降12.0%。2019年一季度同比下降4.7%,雖然較之前有所好轉,但也未能達到增長態勢。

我國手機產量(億臺)

數據來源:公共資料整理

新能源汽車仍保持高銷量、高增速的特點,帶動上游電池需求量增長。政策的推動和補貼的支持讓我國新能源車相關技術和產量不斷提升。從2009年之前的不到500輛新能源產量到2018年突破100萬輛大關,達到125.6萬輛。與此同時,2017和2018年增速達到了65.6%和60.5%。整體來看增速逐年放緩,但增長強勁。

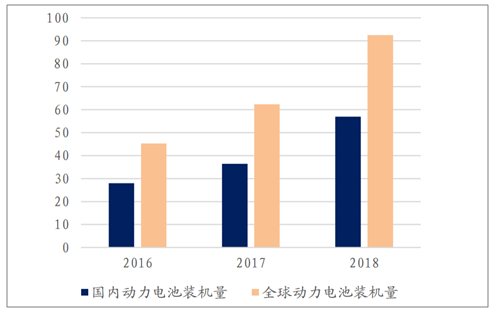

全球動力電池裝機量逐步上升,中國占比超過60%。2016-2018年我國動力電池裝機量分別為30.5GWh、37.06GWh和56.89GWh,同比增長分別為79.41%,21.51%,53.51%,增長動力持續,未來仍有較大增長潛力。

我國新能源汽車產量(輛)

數據來源:公共資料整理

國內外動力電池裝機量(GWh)

數據來源:公共資料整理

2018年電化學儲能高速增長,市場迎來機遇。在我國發電規模不斷擴大、發電結構不斷調整的背景下,儲能在能源格局中的地位不斷上升。電力生產過程包括“發-采-輸-配-用-儲”,儲能系統可在電力負荷高低不同狀態下進行輸出和儲存同時還可以用于削峰填谷,很好的減輕新能源發電帶來波動。

在裝機功率占比方面,磷酸鐵鋰儲能技術占比最高(57.8%),其次是鉛蓄電池(25.5%)、三元鋰電池(10.8%);在裝機容量占比方面,鉛蓄電池占比最高,高達51.7%,其次是磷酸鐵鋰(37.0%)、三元鋰電池(5.2%)。

2018年我國裝機功率占比

數據來源:公共資料整理

相關報告:智研咨詢發布的《2019-2025年中國鋰電正極材料電池市場專項調查及投資前景預測報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業航天行業相關政策、發射情況、企業布局及融資情況分析:從“補充”到“主導”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!全球及中國鈦礦行業儲量、產量、進出口、競爭格局、發展趨勢:高品位鈦礦供給不足,行業對外依賴度較高[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)