一、2019上半年汽車及零部件行業(yè)回顧

(一)、汽車行業(yè)產(chǎn)銷情況

1、汽車銷量持續(xù)下滑

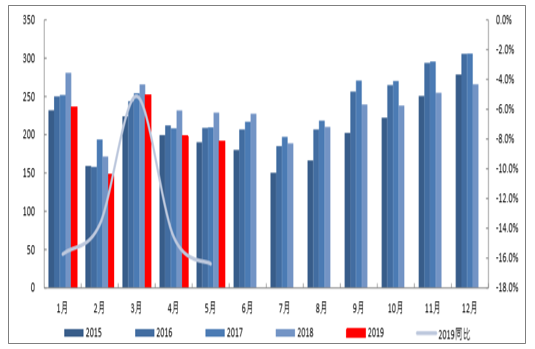

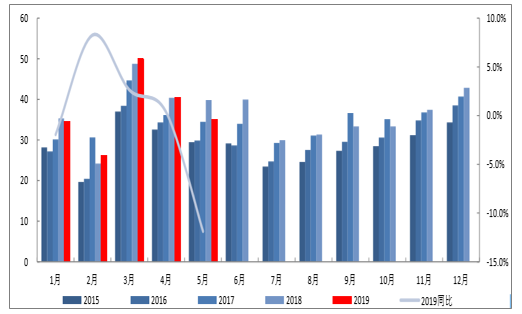

產(chǎn)銷雙降,車市仍低迷。2019年1-5月汽車產(chǎn)銷1023.70萬輛和1026.59萬輛,同比分別下降13.0%;5月份汽車產(chǎn)銷184.83萬輛和191.26萬輛,同比分別下降21.2%和16.4%。自2018年7月開始到2019年5月,車市連續(xù)11個月銷量下滑,行業(yè)整體景氣度較低,處于新舊周期的交替階段。

近五年汽車月度銷量(萬輛)

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國汽車行業(yè)信息化行業(yè)市場監(jiān)測及未來前景預(yù)測報告》

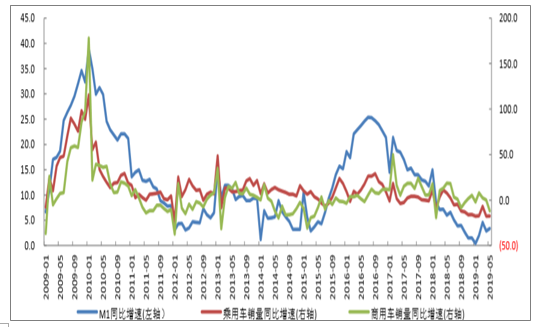

從宏觀角度來看,目前我國汽車銷量增速與M1增速具有明顯的相關(guān)性。2016年下半年至今,M1同比增速持續(xù)下降,汽車銷量增速也隨之放緩。2018年下半年開始,汽車月銷量增速開始由正轉(zhuǎn)負(fù),車市壓力不斷加大。

M1同比增速、乘用車銷量同比增速、商用車銷量同比增速(單位%)

數(shù)據(jù)來源:公開資料整理

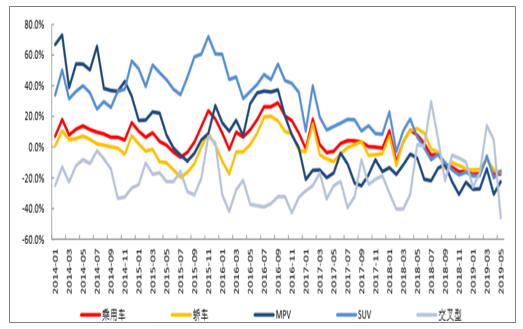

乘用車銷量降幅高于整車全板塊,各細(xì)分車型均呈現(xiàn)下滑態(tài)勢。2019年1-5月乘用車共銷售839.87萬輛,同比下降15.2%。其中轎車銷售409.88萬輛,同比下降13.4%;SUV銷售356.13萬輛,同比下降15.7%;MPV銷售57.28萬輛,同比下降23.9%;交叉型乘用車銷售16.58萬輛,同比下降13.1%。分月度數(shù)據(jù)來看,SUV和MPV的銷量降幅略有收窄,而轎車和交叉型乘用車的降幅則是有所擴大。弱市環(huán)境中,沒有哪一種車型可以獨善其身,無論是過去受追捧的SUV車型,亦或是目前自主廠家正大力推新的MPV,都沒有很好的防御性表現(xiàn)。臨近7月1日,部分地區(qū)的經(jīng)銷商進(jìn)入了國五去庫存的末期,因此從廠家批發(fā)銷量來看,弱化的過程正在接近尾聲。下半年開始,在國五去庫存的基礎(chǔ)上,乘用車市場可以逐步強化對于國六產(chǎn)品的備貨,那么屆時再結(jié)合同期低基數(shù)的這一銷量結(jié)構(gòu)性的背景,有理由相信乘用車市場的數(shù)據(jù)會逐步出現(xiàn)邊際改善,時間點是在三季度。

近五年乘用車月度銷量(萬輛)

數(shù)據(jù)來源:公開資料整理

乘用車各車型銷量增速對比

數(shù)據(jù)來源:公開資料整理

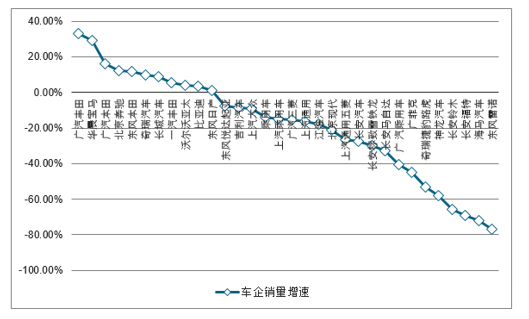

車企眾生相:日系和豪華德系表現(xiàn)搶眼,絕大多數(shù)車企都陷入增長困境。高增長時代往往問題暴露并不多,而當(dāng)銷量增速下滑時弊病終將逐一顯現(xiàn)。注意到去年部分車企仍維持正向的增長勢頭,但其背后卻是以主機廠向經(jīng)銷商過度壓庫存為代價,因此在批發(fā)端尚未出現(xiàn)大幅的下滑。進(jìn)入2019年,市場進(jìn)一步不景氣,零售端的增長難以為繼,因此全國多地都爆發(fā)出主機廠和經(jīng)銷商的矛盾事件。考慮到產(chǎn)業(yè)鏈的平衡以及行業(yè)周期性的拐點,多家車企都主動去庫存,因此基本上所有廠商都面臨著銷量下滑困境。不過仍有車企脫穎而出,其中日系和豪華德系品牌表現(xiàn)較為搶眼,日系三大品牌豐田、本田、日產(chǎn)在中國的合資企業(yè)均維持了較高的增長,而奔馳、寶馬等德系豪華品牌也繼續(xù)保持兩位數(shù)增長。這背后實質(zhì)是品牌和消費趨勢的導(dǎo)向,日系作為在新車布局、營銷、品牌力等方面較為平衡的車系,在弱市環(huán)境中依然可以挺得住,甚至部分車型需要加價才可以提;而德系豪華品牌則是充分受益于消費高端趨勢,同時在“六個錢包”加持下頻頻走入平常百姓家。

自主看龍頭,品牌代替性價比才能有發(fā)展。自主品牌在經(jīng)歷這一輪洗牌后,強者愈強弱者愈弱的格局將得到進(jìn)一步強化。注意到自主品牌位列增速前列的依舊是那些規(guī)模較大的車企,如長城、吉利、奇瑞等,而一些月銷量不足一萬的車企則進(jìn)一步被邊緣化。在一個成熟的汽車市場并不會有很多的汽車品牌,因為汽車工業(yè)是一個非常追求規(guī)模經(jīng)濟(jì)的行業(yè),規(guī)模小并不是完全沒有活路,但就要求高利潤、個性化,例如部分跑車、房車等。因此在整個中國汽車市場增速逐步趨緩的過程中,以前可以獲得高增長的小企業(yè)會慢慢丟失市場份額,而與之同步進(jìn)行的卻是消費者購買力在不斷提升。所以作為自主企業(yè)并不能永遠(yuǎn)以性價比來追求高增長,否則必然在某個時刻遇到斷檔的情況。自主頭部企業(yè)長城、吉利等通過子品牌、海外建廠、進(jìn)入賽車賽事等途徑來提升品牌,過程還需逐步驗證。

2019年1–4月車企銷量增速排名(乘用車部分)

數(shù)據(jù)來源:公開資料整理

商用車領(lǐng)域,1-5月產(chǎn)銷185.76萬輛和186.72萬輛,產(chǎn)量同比增長0.7%,銷量同比下降1.3%。5月,商用車生產(chǎn)35.70萬輛,環(huán)比下降8.8%,同比下降8.5%;銷售35.14萬輛,環(huán)比下降13.4%,同比下降11.8%。5月份,商用車銷量出現(xiàn)年內(nèi)首次下滑,其中貨車銷量31.64萬輛,同比下降9.9%,客車銷量3.50萬輛,同比下降25.7%;主要是由重卡需求持續(xù)減弱、新能源商用車銷量下滑以及商用車排放標(biāo)準(zhǔn)趨嚴(yán)等因素所導(dǎo)致

近五年商用車月度銷量(萬輛)

數(shù)據(jù)來源:公開資料整理

2、經(jīng)銷商庫存高企

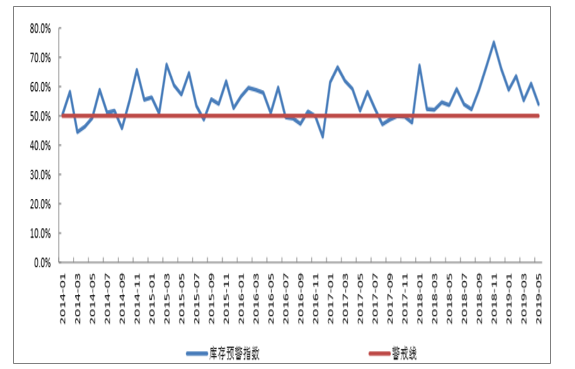

經(jīng)銷商庫存預(yù)警指數(shù)連續(xù)17個月位于警戒線之上。經(jīng)銷商是主機廠一直以來銷量的蓄水池,然而這個水池也不可以無限制的加水。自2018年1月份至今,經(jīng)銷商庫存預(yù)警指數(shù)始終維持在50%的警戒線之上,其中2018年11月甚至觸及到75.1%的高位,經(jīng)銷商的資金鏈壓力相當(dāng)大,其中既有龐大集團(tuán)這樣的大象倒地,又不乏眾多經(jīng)銷商集團(tuán)維權(quán),因此主機廠也是不斷調(diào)整新車批發(fā)計劃。在目前時點恰逢全國部分地區(qū)國五國六排放標(biāo)準(zhǔn)轉(zhuǎn)換,因此當(dāng)前的主要任務(wù)還是以去庫存為主,預(yù)警指數(shù)也處于下降趨勢,預(yù)計下半年庫存情況逐步恢復(fù)正常。

經(jīng)銷商庫存預(yù)警指數(shù)

數(shù)據(jù)來源:公開資料整理

自主品牌庫存系數(shù)高于合資品牌以及高端豪華&進(jìn)口。以品牌分類,自主的壓力最大,合資以及豪華&進(jìn)口要好一點。這背后還是品牌在市場下行階段的抗擊打能力,自主目前是走性價比路線,消費者價格敏感度高,品牌忠誠度低,因此受沖擊最大并不奇怪。梳理了一下2018年1月至2019年5月,單月庫存系數(shù)高于2的品牌,主要是以自主、法系、美系品牌為主。自主車企中市場份額較低的公司庫存系數(shù)更高一些,而一些法系、美系車企則是因為車型老化、營銷不當(dāng)?shù)仍蚪?jīng)常上榜。

汽車經(jīng)銷商庫存系數(shù)

數(shù)據(jù)來源:公開資料整理

3、價格體系整體下移

面對銷量下滑帶來的高庫存,車企短期內(nèi)不得不進(jìn)行降價。以一年為區(qū)間,汽車價格指數(shù)當(dāng)月同比幾乎都處于100以下,銷量下滑持續(xù)壓制著價格,此外排放標(biāo)準(zhǔn)的升級也帶來較多的老款車型庫存,經(jīng)銷商和廠家處于一個極度被動的時點。就當(dāng)前來說,行業(yè)仍處于一個去庫存的時段,因此短期內(nèi)價格體系大概率仍將延續(xù)之前的趨勢,畢竟弱市環(huán)境下市占率是第一位的。但是隨著下半年國六新車的補庫,車價也將逐步企穩(wěn),屆時產(chǎn)業(yè)鏈的盈利將得到一定程度的修復(fù),不過過程相對不會那么塊。

少數(shù)車企產(chǎn)品價格大跳水,長期來看有損品牌價值。注意到少數(shù)品牌在清庫存階段出現(xiàn)了大幅降價的行為,折扣力度達(dá)到了百分之三四十。如此大的折扣反映出兩個問題:第一車企前期庫存管理不當(dāng),并沒有進(jìn)行適度的減產(chǎn),對于未來預(yù)判不足;第二品牌吸引力在下降,競爭力下滑較大。短期內(nèi)促銷是可以提振銷量,但是長期將嚴(yán)重?fù)p害品牌形象。豪華、合資品牌的降價,將對其以后新車型的定價產(chǎn)生影響,品牌溢價能力被削弱;另外,對于同一品牌,高級別的車型大降價,甚至?xí)沟貌煌墑e的車型價格出現(xiàn)倒掛,對全車系定價都會帶來影響。

汽車價格指數(shù)當(dāng)月同比與乘用車銷量增速對比(單位%)

數(shù)據(jù)來源:公開資料整理

(二)、汽車行業(yè)財務(wù)數(shù)據(jù)

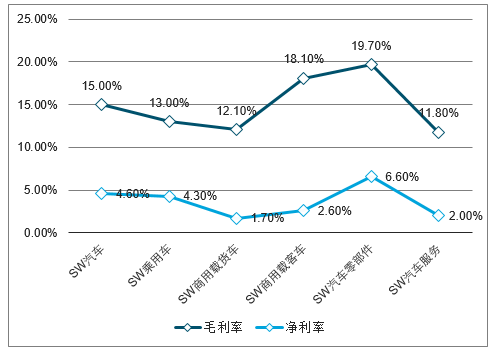

行業(yè)景氣度低,業(yè)績端承壓。2019年一季度SW汽車板塊實現(xiàn)營收6078億元,同比下降7.1%,歸母凈利潤225億元,同比下降26.7%,毛利率和凈利率分別同比減少0.71個百分點和1.31個百分點。其中乘用車板塊受沖擊較大,一季度營收3153億元,同比下降13.5%,歸母凈利潤102億元,同比下降40.7%。作為產(chǎn)業(yè)鏈下游,整車端受影響較大,雖然二季度財報數(shù)據(jù)尚未披露,不過根據(jù)目前行業(yè)以及各家公司的產(chǎn)銷數(shù)據(jù)判斷,行業(yè)內(nèi)車企大概率仍將負(fù)增長。再看下零部件板塊,一季度板塊營收雖然是正增長,但是利潤端基本上是一個兩位數(shù)的下滑,二季度車市并沒有好轉(zhuǎn),隨著產(chǎn)業(yè)鏈的傳導(dǎo)機制進(jìn)行,預(yù)計上半年的財務(wù)數(shù)據(jù)仍處于低點。

2019Q1汽車行業(yè)各板塊營業(yè)收入及增長數(shù)據(jù)

數(shù)據(jù)來源:公開資料整理

2019Q1汽車行業(yè)各板塊歸母凈利潤及增長數(shù)據(jù)

數(shù)據(jù)來源:公開資料整理

2019Q1汽車行業(yè)各板塊毛利率及凈利率

數(shù)據(jù)來源:公開資料整理

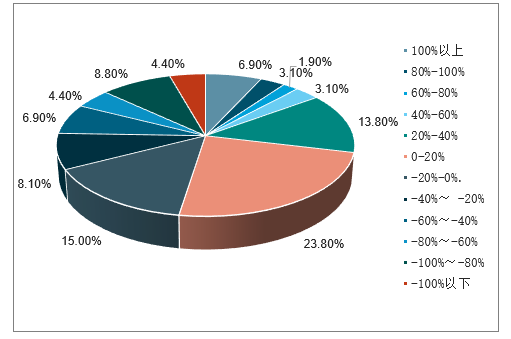

逆勢而上難度太大,公司業(yè)績增速普遍回落。剔除并購增厚業(yè)績以及同期基數(shù)過低的公司,行業(yè)內(nèi)一季度實現(xiàn)正增長的公司數(shù)量大幅減少,很多過往維持高增長的公司目前也是艱難前行,梳理了一下發(fā)現(xiàn)2019Q1行業(yè)內(nèi)39.6%的上市公司業(yè)績增速為正,而去年同期這一數(shù)字為52.5%。然而比增速放緩更嚴(yán)重的是虧損,2019Q1行業(yè)內(nèi)12.2%的上市公司業(yè)績虧損,2018Q1只有4.4%。因此從盈利增速區(qū)間來看,全行業(yè)整體都下移了,虧損的企業(yè)也比以往更多了。

2019Q1汽車行業(yè)上市公司業(yè)績增速

排名 | 公司 | 業(yè)績yoy | 排名 | 公司 | 業(yè)績yoy | 排名 | 公司 | 業(yè)績yoy | 排名 | 公司 | 業(yè)績yoy |

1 | 金龍汽車 | 2098% | 42 | 新朋股份 | 13.7% | 83 | 東風(fēng)汽車 | -10.4% | 124 | 貴航股份 | -49.8% |

2 | 正裕工業(yè) | 1322% | 43 | 多倫科技 | 13.1% | 84 | 富奧股份 | -11.2% | 125 | 東風(fēng)科技 | -57.3% |

3 | 金麒麟 | 1243% | 44 | 特力A | 11.9% | 85 | 萬里揚 | -11.7% | 126 | 西菱動力 | -58.0% |

4 | 鳳形股份 | 1177% | 45 | 一汽夏利 | 10.8% | 86 | 威孚高科 | -12.1% | 127 | 浩物股份 | -58.0% |

5 | 均勝電子 | 792.5% | 46 | 天潤曲軸 | 10.0% | 87 | 亞普股份 | -12.6% | 128 | 長春一東 | -60.6% |

6 | 比亞迪 | 632.0% | 47 | 韶能股份 | 8.8% | 88 | S佳通 | -13.9% | 129 | 越博動力 | -60.9% |

7 | 模塑科技 | 467.4% | 48 | 兆豐股份 | 8.5% | 89 | 廣東鴻圖 | -14.7% | 130 | 朗博科技 | -61.7% |

8 | 躍嶺股份 | 435.9% | 49 | 中國汽研 | 8.4% | 90 | 上汽集團(tuán) | -15.0% | 131 | 威唐工業(yè) | -62.1% |

9 | 林海股份 | 317.9% | 50 | 蠡湖股份 | 8.2% | 91 | 豪能股份 | -17.9% | 132 | 飛龍股份 | -62.7% |

10 | 雄韜股份 | 257.4% | 51 | 岱美股份 | 7.7% | 92 | 中鼎股份 | -18.0% | 133 | 長城汽車 | -62.8% |

11 | *ST天雁 | 231.9% | 52 | 福耀玻璃 | 7.7% | 93 | 德宏股份 | -18.4% | 134 | 亞星客車 | -64.3% |

12 | 中通客車 | 204.6% | 53 | 銀輪股份 | 6.4% | 94 | 常青股份 | -20.3% | 135 | 奧聯(lián)電子 | -65.7% |

13 | 風(fēng)神股份 | 186.0% | 54 | 云內(nèi)動力 | 6.3% | 95 | 愛柯迪 | -21.1% | 136 | 江淮汽車 | -69.1% |

14 | 鄭煤機 | 146.7% | 55 | 鵬翎股份 | 5.8% | 96 | 金固股份 | -21.5% | 137 | 東睦股份 | -70.2% |

15 | 松芝股份 | 138.5% | 56 | 新坐標(biāo) | 5.8% | 97 | 繼峰股份 | -24.3% | 138 | 常熟汽飾 | -71.9% |

16 | *ST安凱 | 123.4% | 57 | 宇通客車 | 5.4% | 98 | 眾泰汽車 | -24.9% | 139 | 德賽西威 | -72.8% |

17 | 隆盛科技 | 122.5% | 58 | 隆基機械 | 4.5% | 99 | 日盈電子 | -25.8% | 140 | 雙林股份 | -77.5% |

18 | 福田汽車 | 113.3% | 59 | 三花智控 | 4.2% | 100 | 興民智通 | -26.2% | 141 | 蘇奧傳感 | -78.3% |

19 | 申華控股 | 108.9% | 60 | 貝斯特 | 3.8% | 101 | 一汽轎車 | -26.2% | 142 | 萬安科技 | -81.9% |

20 | 東方時尚 | 108.3% | 61 | 新日股份 | 2.5% | 102 | 浙江仙通 | -28.1% | 143 | 江鈴汽車 | -83.6% |

21 | 天成自控 | 101.7% | 62 | 日上集團(tuán) | 1.4% | 103 | 騰龍股份 | -28.1% | 144 | 派生科技 | -95.6% |

22 | 萬通智控 | 88.1% | 63 | 通用股份 | 1.2% | 104 | 廣匯汽車 | -28.4% | 145 | 浙江世寶 | -102.3% |

23 | 華培動力 | 62.4% | 64 | 鋒龍股份 | 1.2% | 105 | 廣汽集團(tuán) | -28.4% | 146 | 亞太股份 | -118.9% |

24 | 中國重汽 | 60.5% | 65 | 中國動力 | 0.6% | 106 | 新泉股份 | -28.6% | 147 | 小康股份 | -137.0% |

25 | 三角輪胎 | 53.3% | 66 | 鐵流股份 | -0.1% | 107 | 雙環(huán)傳動 | -28.8% | 148 | 光洋股份 | -150.0% |

26 | 賽輪輪胎 | 53.0% | 67 | 精鍛科技 | -0.3% | 108 | 凌云股份 | -29.0% | 149 | 英搏爾 | -169.2% |

27 | *ST海馬 | 49.1% | 68 | 中原內(nèi)配 | -0.8% | 109 | 保隆科技 | -29.2% | 150 | 藍(lán)黛傳動 | -190.1% |

28 | *ST斯太 | 48.7% | 69 | 聯(lián)明股份 | -2.2% | 110 | 旭升股份 | -30.7% | 151 | 東安動力 | -203.9% |

29 | 華陽集團(tuán) | 47.3% | 70 | 長鷹信質(zhì) | -2.2% | 111 | 華懋科技 | -31.1% | |||

30 | 遠(yuǎn)東傳動 | 42.8% | 71 | 云意電氣 | -3.8% | 112 | 威帝股份 | -33.7% | 153 | 圣龍股份 | -228.4% |

31 | 濰柴動力 | 35.0% | 72 | 國機汽車 | -4.2% | 113 | 渤海汽車 | -34.8% | 154 | 西儀股份 | -237.9% |

32 | 伯特利 | 34.2% | 73 | 中馬傳動 | -4.5% | 114 | 華域汽車 | -36.6% | 155 | 長安汽車 | -250.6% |

33 | 富臨精工 | 31.5% | 74 | 迪生力 | -4.5% | 115 | 今飛凱達(dá) | -38.8% | 156 | 力帆股份 | -257.6% |

34 | 星宇股份 | 30.2% | 75 | 金杯汽車 | -6.0% | 116 | 南方軸承 | -40.2% | 157 | 京威股份 | -263.9% |

35 | 玲瓏輪胎 | 26.9% | 76 | 科華控股 | -6.3% | 117 | 拓普集團(tuán) | -43.1% | 158 | 登云股份 | -291.1% |

36 | 駱駝股份 | 26.0% | 77 | 一汽富維 | -6.9% | 118 | 德爾股份 | -44.2% | 159 | 曙光股份 | -315.4% |

37 | 海達(dá)股份 | 22.7% | 78 | 凱眾股份 | -7.1% | 119 | 欣銳科技 | -44.5% | 160 | 鈞達(dá)股份 | -324.0% |

38 | 泉峰汽車 | 22.0% | 79 | 天汽模 | -7.7% | 120 | 青島雙星 | -47.5% | 161 | *ST猛獅 | -975.4% |

39 | 宗申動力 | 21.9% | 80 | 雷迪克 | -9.0% | 121 | 寧波高發(fā) | -48.2% | 162 | 龐大集團(tuán) | -1168% |

40 | 福達(dá)股份 | 19.6% | 81 | 萬豐奧威 | -10.0% | 122 | 北特科技 | -49.1% | 163 | 秦安股份 | -1481% |

41 | 寧波華翔 | 16.1% | 82 | 萬向錢潮 | -10.2% | 123 | 凱中精密 | -49.1% | 164 | 襄陽軸承 | -3085% |

數(shù)據(jù)來源:公開資料整理

2019Q1汽車上市公司業(yè)績增速區(qū)間分布

數(shù)據(jù)來源:公開資料整理

2018Q1汽車上市公司業(yè)績增速區(qū)間分布

數(shù)據(jù)來源:公開資料整理

二、乘用車行業(yè)發(fā)展情況分析

(一)、需求疲軟致庫存去化艱難,下半年行業(yè)有望進(jìn)入復(fù)蘇期

庫存去化艱難,銷量增速二次探底。從去年下半年以來,行業(yè)進(jìn)入主動去庫存周期。終端需求惡化導(dǎo)致銷量下降,庫存增加,廠家壓縮產(chǎn)量去庫存,終端銷量再下降,庫存再度惡化。行業(yè)銷量一波三折,目前呈現(xiàn)二次探底趨勢。

國內(nèi)乘用車月度銷量數(shù)據(jù)及同比增速

數(shù)據(jù)來源:公開資料整理

下半年行業(yè)有望于低基數(shù)下復(fù)蘇。1-5月,乘用車銷售839.6萬輛,同比下降15.2%。4-5月在行業(yè)集中去國五庫存,終端折扣增加的背景下,行業(yè)銷量仍大幅下滑,終端需求比較疲軟。下半年由于行業(yè)銷量基數(shù)逐月走低,增長壓力趨緩,而發(fā)改委促進(jìn)汽車消費政策以及壓抑需求逐步釋放,行業(yè)或?qū)⒂瓉淼突鶖?shù)背景下的反轉(zhuǎn)復(fù)蘇。

復(fù)蘇的強弱與宏觀經(jīng)濟(jì)相關(guān),考慮到宏觀經(jīng)濟(jì)仍然脆弱,且外圍中美貿(mào)易戰(zhàn)趨勢仍有加劇趨勢,因此行業(yè)總體仍是弱復(fù)蘇。行業(yè)大幅負(fù)增長即將結(jié)束,未來1-2年行業(yè)進(jìn)入微增長時期。

國內(nèi)乘用車月度銷量數(shù)據(jù)及同比增速

數(shù)據(jù)來源:公開資料整理

(二)、分化加劇,自主承壓,日德系持續(xù)走強

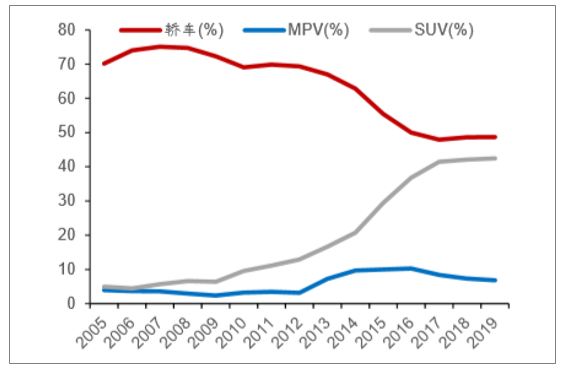

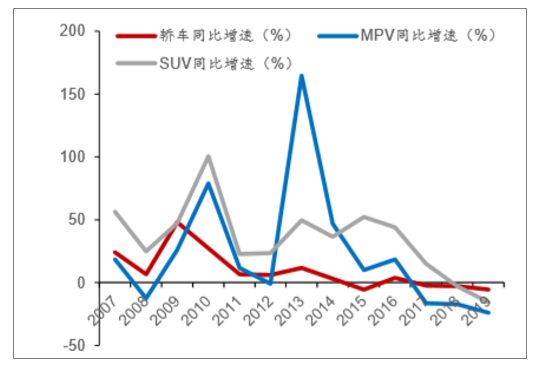

細(xì)分車型銷量增速全面下滑,轎車跌幅最小,SUV和MPV銷量加速下滑。從細(xì)分車型銷量來看,2019年1-5月轎車銷量同比下降5.6%;SUV同比下滑15.6%。MPV同比下滑23.9%。SUV和MPV增速加速下滑。

乘用車細(xì)分車型滲透率

數(shù)據(jù)來源:公開資料整理

乘用車細(xì)分車型增速

數(shù)據(jù)來源:公開資料整理

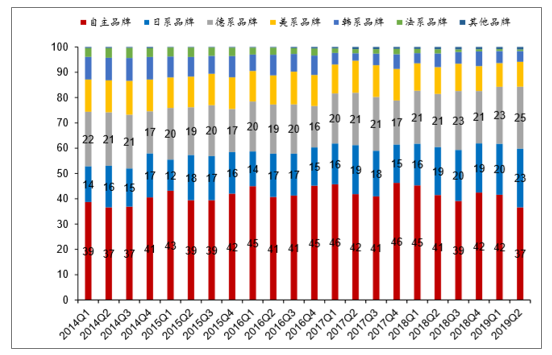

日系、德系強勢,自主份額快速下滑。2019年以來,日系、德系表現(xiàn)強勢,市場份額持續(xù)擴張,自主份額快速下滑。自主已由2018Q442%的份額將至2019Q237%的份額;日系和德系份額則逆勢擴張,日系上升勢頭迅猛,德系次之。

國內(nèi)不同車系銷量占比(%)

數(shù)據(jù)來源:公開資料整理

行業(yè)分化加劇,日系及豪車表現(xiàn)亮眼。1-5月國內(nèi)銷量前15名車企中,僅六家車企保持正增長。其中東風(fēng)本田、廣汽豐田、廣汽本田增速分別為25%、21%、14%;北京奔馳增速為14%。前15名維持保持正增長的自主車企是長城汽車,同比增長5%。上汽通用五菱、長安汽車、上汽乘用車銷量均大幅下跌。

2019年1-5月國內(nèi)銷量前15名車企銷量及同比增速

數(shù)據(jù)來源:公開資料整理

(三)、長周期看自主龍頭,風(fēng)雨過后見彩虹

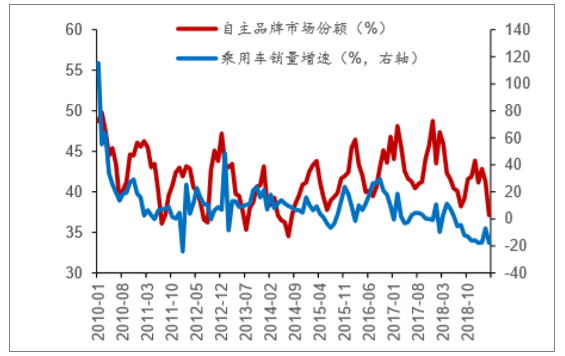

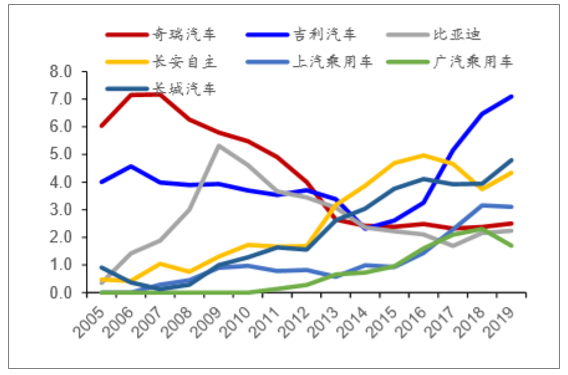

自主市場份額再度下滑,但增長質(zhì)量提升。過去十年,自主品牌市場份額波段走高,自主行業(yè)格局由各領(lǐng)風(fēng)騷兩三年到龍頭格局日趨明朗。2010-2012年,自主市場的絕對龍頭是奇瑞汽車,其次是吉利汽車和比亞迪;2012-2015年,自主龍頭是長安汽車,長城汽車;2016-2019年期間,自主龍頭是吉利汽車,其次是長城汽車。2019年以來,自主市場份額再度下滑,降至2012年年初的水平,如何看待當(dāng)前自主下降的趨勢呢?

首先是自主品牌面臨較大價格調(diào)整壓力。由于合資降價使得自主與合資價格出現(xiàn)短兵相接的趨勢,因此自主龍頭車企銷量面臨合資車企的擠壓,而自主品牌內(nèi)部洗牌加劇,二三線自主品牌面臨自主龍頭和合資車企的沖擊,銷量暗淡,處于被淘汰的邊緣。但行業(yè)的調(diào)整和洗牌中長期來看對行業(yè)良性發(fā)展是有利的

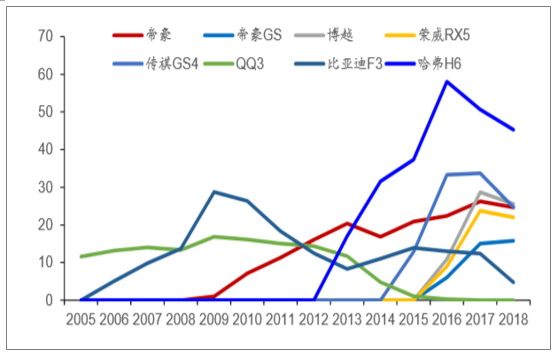

其次是車型增長質(zhì)量在提升。2005-2012年奇瑞、比亞迪崛起的代表車型QQ3、比亞迪F3等,單車價值3-8萬元,分別為A0和A級車。而長城汽車、吉利汽車崛

自主品牌市場份額及乘用車銷量增速

數(shù)據(jù)來源:公開資料整理

自主車企歷年市場份額(%)

數(shù)據(jù)來源:公開資料整理

首先是自主品牌面臨較大價格調(diào)整壓力。由于合資降價使得自主與合資價格出現(xiàn)短兵相接的趨勢,因此自主龍頭車企銷量面臨合資車企的擠壓,而自主品牌內(nèi)部洗牌加劇,二三線自主品牌面臨自主龍頭和合資車企的沖擊,銷量暗淡,處于被淘汰的邊緣。但行業(yè)的調(diào)整和洗牌中長期來看對行業(yè)良性發(fā)展是有利的

其次是車型增長質(zhì)量在提升。2005-2012年奇瑞、比亞迪崛起的代表車型QQ3、比亞迪F3等,單車價值3-8萬元,分別為A0和A級車。而長城汽車、吉利汽車崛起的代表車型是哈弗H6、帝豪、博越等,單車價值突破10萬元天花板,在A級車中站穩(wěn)腳跟,縱向比較,從單車價值以及車的檔次來看,自主車企的造車能力均在持續(xù)的進(jìn)步。因此當(dāng)前的市場份額盡管下跌至2012年底,但自主汽車增長質(zhì)量在提升。

自主車企代表車型歷年銷量(萬輛)

數(shù)據(jù)來源:公開資料整理

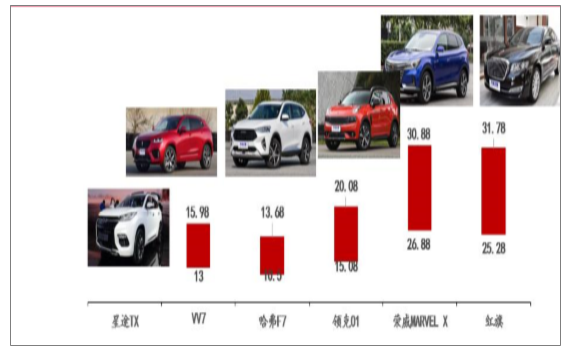

自主深蹲蓄勢,向上突破趨勢明朗。2018-2019新上市的自主車型,品質(zhì)和價格均在繼續(xù)向上沖擊,領(lǐng)克01最高售價達(dá)到20.08萬元,突破20萬元天花板,紅旗H7最高價位達(dá)31.78萬元,突破30萬元天花板。短期看,自主車企向20萬元以上發(fā)起沖擊,往往是價格有突破,銷量沒有突破。但隨著合資的品牌溢價率逐漸縮小,而自主的產(chǎn)品力不斷提升,自主向上突破是一個量變到質(zhì)變的過程。

自主歷年主流暢銷車型售價(萬元)區(qū)間

數(shù)據(jù)來源:公開資料整理

核心零部件技術(shù)突破是自主產(chǎn)品占有率不斷提升的根本原因。自主產(chǎn)品占有率不斷提升的主要原因是技術(shù)突破,國內(nèi)核心零部件企業(yè)的進(jìn)入壁壘降低,中長期看具有成本控制優(yōu)勢的自主企業(yè)有望勝出。

行業(yè)分化加劇,自主車企正進(jìn)入慘烈的淘汰賽。2019年以來,除吉利汽車、長城汽車等少數(shù)自主車企市場份額提升之外,大部分車企市場份額不斷下滑。市場分化加劇。本輪汽車行業(yè)進(jìn)入上升周期中的平臺整理器,由于受宏觀環(huán)境影響終端需求疲軟,因此這一輪調(diào)整期間,預(yù)計大量的二三線自主車企或?qū)⑼顺鰵v史舞臺。競爭中勝出的自主龍頭前景光明,中長期看好吉利汽車、長城汽車等自主龍頭標(biāo)的。

自主車企歷年銷量占比(%)

數(shù)據(jù)來源:公開資料整理

三、新能源汽車行業(yè)發(fā)展情況分析

(一)、新能源汽車短期增長存壓力,下半年政策發(fā)力促增長

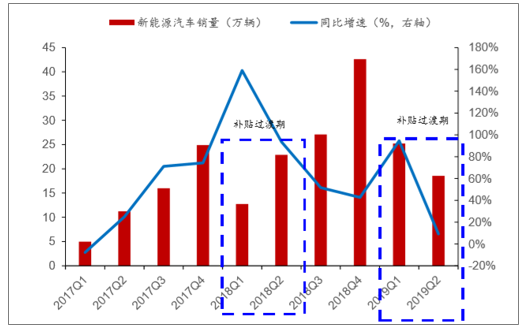

補貼退坡之下,新能源汽車短期銷量增長存壓力。1-5月,我國新能源汽車銷售47.5萬輛,同比增長46.2%,銷量保持快速增長。根據(jù)2018年經(jīng)驗,1-6月,新能源汽車存在搶裝行情,因此銷量保持快速增長,7月以后增速下滑。2019年4月開始增速就出現(xiàn)明顯下滑,同比增速下滑至1.9%,增長壓力明顯。說明在車市整體低迷環(huán)境下,原本快速增長的新能源汽車銷量也受到較大影響。

新能源汽車季度銷量及同比增速

數(shù)據(jù)來源:公開資料整理

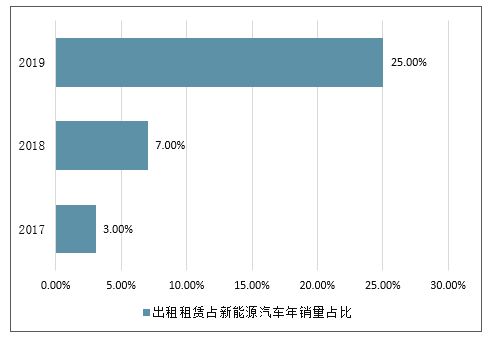

銷量受政策驅(qū)動,下半年政策發(fā)力促增長。新能源汽車銷量受政策驅(qū)動明顯,限購城市購車指標(biāo)放開以及出租車、分時租賃等車輛新能源化也帶來部分的增量。從新能源汽車銷量結(jié)構(gòu)來看,出租租賃車輛占比快速增加,成為主要增量。限購城市銷量占比仍達(dá)76%,因此限購城市放開限購也將對沖行業(yè)銷量下滑。

出租租賃占新能源汽車年銷量占比

數(shù)據(jù)來源:公開資料整理

限購城市新能源汽車銷量占比

數(shù)據(jù)來源:公開資料整理

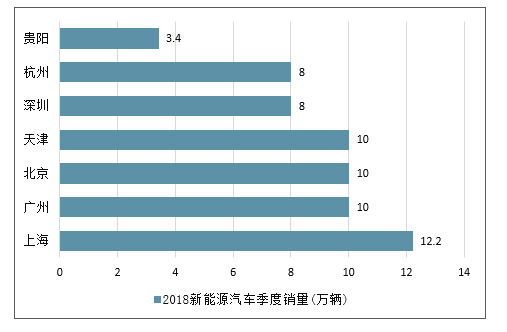

主要限購城市指標(biāo)分布如下,如限購城市將指標(biāo)增加50%,則新能源汽車銷量可增加30萬輛左右。目前廣州、深圳限購指標(biāo)已率先放開,到2020年每年增加50%,兩地增加新能源購車指標(biāo)9萬個。

新能源汽車季度銷量(萬輛)

數(shù)據(jù)來源:公開資料整理

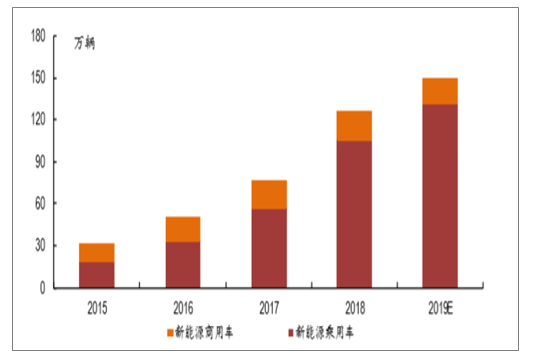

盡管4-5月新能源汽車受國五去庫存,乘用車行業(yè)不景氣影響,銷量增速明顯下滑。但由于新能源汽車主要消費者仍以限購城市為主,且各地租賃和出租車電動化趨勢仍非常明顯,限購城市限購放開和出租車電動化可為行業(yè)帶來確定性的增量。因此新能源汽車全年銷量仍可達(dá)到160萬輛以上。

預(yù)計19年中國市場新能源汽車銷售152萬輛

數(shù)據(jù)來源:公開資料整理

(二)、產(chǎn)業(yè)鏈業(yè)績?nèi)杂姓{(diào)整壓力,行業(yè)向高能量密度持續(xù)升級

2019年補貼繼續(xù)大幅退坡,高能量密度導(dǎo)向不變。2019年新能源汽車國補繼續(xù)退坡,且地補取消改為補電。另外對續(xù)航里程的要求進(jìn)一步提高,250公里續(xù)航里程以下車型取消補貼。總體看,高能量密度、高續(xù)航、節(jié)能輕量化總體補貼導(dǎo)向未變。2020年會繼續(xù)退坡。

2019年純電動乘用車國家補貼網(wǎng)傳版本與之前標(biāo)準(zhǔn)對比

純電動續(xù)駛里程R(工況法、公里) | ||||||

- | 100≤R<150 | 150≤R<200 | 200≤R<250 | 250≤R<300 | 300≤R<400 | R≥400 |

2019年正式版 | - | 0 | 0 | 1.8 | 1.8 | 2.5 |

2019年過渡版 | - | 0.9 | 1.44 | 2.04 | 2.7 | 3 |

2018年正式版 | 1.5 | 2.4 | 3.4 | 4.5 | 5 | |

2018年過渡期 | 1.4 | 2.5 | 2.5 | 3.1 | 3.1 | 3.1 |

2017年 | 2 | 3.6 | 3.6 | 4.4 | 4.4 | 4.4 |

2016年 | 2.5 | 4.5 | 4.5 | 5.5 | 5.5 | 5.5 |

2015年 | 3.15 | 4.5 | 4.5 | 5.4 | 5.4 | 5.4 |

數(shù)據(jù)來源:公開資料整理

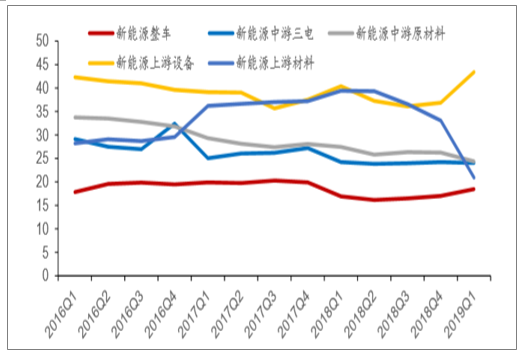

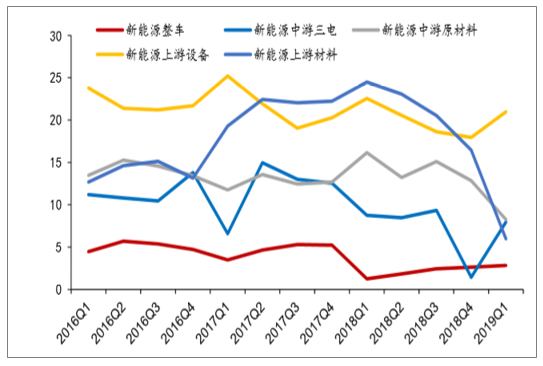

產(chǎn)業(yè)鏈中,上游設(shè)備毛利率處于較高水平,盡管經(jīng)歷補貼退坡,但毛利率仍穩(wěn)中有升。上游原材料2017-2018年曾維持較高景氣度,2018Q3開始由于原材料價格快速下跌使得毛利率大幅下行。中游原材料和中游三電利潤率仍在持續(xù)下滑。整車毛利率趨于穩(wěn)定。

新能源產(chǎn)業(yè)鏈各板塊歷年毛利率(%)對比

數(shù)據(jù)來源:公開資料整理

從凈利率來看,上游設(shè)備凈利率穩(wěn)中有升,中游三電凈利率觸底回升,新能源整車凈利率趨穩(wěn),上游原材料和中游原材料凈利率持續(xù)下跌。

新能源產(chǎn)業(yè)鏈各板塊凈利率(%)對比

數(shù)據(jù)來源:公開資料整理

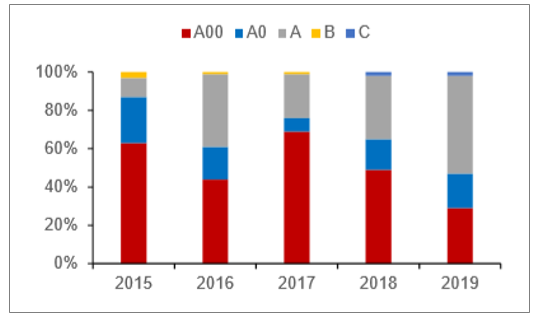

新能源乘用車品質(zhì)持續(xù)提升,高續(xù)航里程乘用車占比提升。2019年以來,新能源汽車結(jié)構(gòu)繼續(xù)發(fā)生明顯改變,A00級乘用車銷量占比由2018年的49%下降至29%,A0級銷量占比由16%提升至18%,A級車銷量占比由33%提升至51%。高續(xù)航里程車輛占比明顯增加,續(xù)航里程大于400公里的車輛由2018年的21%提升至2019年的50%,續(xù)航里程為300-399公里車輛占比由2018年的42%下降至2019年的37%,續(xù)航里程250-299公里的車輛由22%下降至12%。

2015-2018純電動乘用車各級別占比

數(shù)據(jù)來源:公開資料整理

四、重卡行業(yè)發(fā)展情況分析

(一)、上半年重卡銷量平穩(wěn)回落,行業(yè)周期弱化

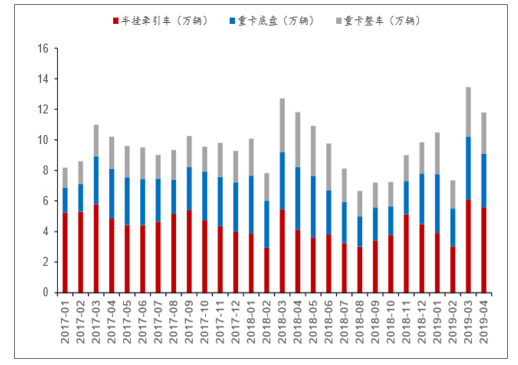

重卡銷量平穩(wěn)回落,周期弱化。5月重卡銷量10.8萬輛,同比下降4.7%;1-5月重卡銷量同比下降0.7%;重卡銷量高位平穩(wěn)回落,周期明顯弱化。重卡細(xì)分品類中,半掛牽引車銷售18.6萬輛,同比增長13.6%;非完整車輛銷售14.0萬輛,同比下降5.1%%;貨車銷售10.5萬輛,同比下滑7.3%。

2016-2018重卡各細(xì)分品類車型銷量(萬輛)

數(shù)據(jù)來源:公開資料整理

(二)、治超提升保有量需求基數(shù),2019-2020年重卡銷量周期弱化

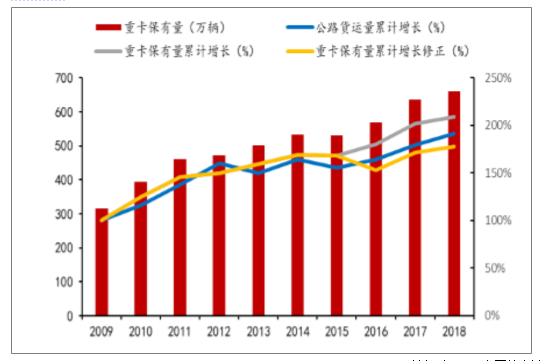

本輪重卡需求以置換為主,治超變相提升重卡保有量基數(shù)。在我國經(jīng)濟(jì)進(jìn)入工業(yè)化后期,GDP增速換擋的背景下,重卡新增需求為難以大幅增長,每年新增10萬輛左右。但本輪周期與上一輪有很大的不同:一是重卡保有量接近660萬臺,按照6-8年左右的置換周期,每年的置換基數(shù)為90萬輛左右,同時治超又使得單車運力下降15%-20%,變相的提升了重卡保有量基數(shù)。以2009年為基數(shù),重卡保有量累計增長大于公路貨運量的增長。但考慮到2016年的治超新政后,單車平均運能乘以0.85修正系數(shù),重卡保有量與貨運量總體仍然是匹配的。

重卡歷年保有量(萬輛)

數(shù)據(jù)來源:公開資料整理

治超嚴(yán)格實施提升重卡保有量基數(shù)。由于治超法規(guī)使得單車運力下降15%-20%,治超的正規(guī)化,常態(tài)化對行業(yè)產(chǎn)生深遠(yuǎn)的影響,使得行業(yè)重卡保有量需求基數(shù)大幅提升。1-4月牽引車銷量同比仍保持快速增長,說明了治超政策使得牽引車銷量仍具有較強韌性。

部分省市治超政策執(zhí)行措施

地方 | 超政策或目標(biāo) |

湖南 | 2019年底,全省普通公路超限超載率控制在1%以內(nèi),高速公路超限超載率控制在0.5%以內(nèi)的工作目標(biāo)。超載車輛禁上高速。 |

青海省 | 2018年,青海省共檢測貨車214.2萬輛,查出違法超限運輸案件7795件,將違法超限運輸貨運駕駛?cè)思{入全國信用治超聯(lián)合懲戒“黑名單”。 |

重慶 | 嚴(yán)格執(zhí)行《汽車、掛車及汽車列車外廓尺寸、軸荷及質(zhì)量限值》(GB1589)中關(guān)于貨運車輛重量裝載規(guī)范要求,并對超限超載的駕駛?cè)思败噷賳挝粚嵭?ldquo;一超四罰”。 |

山東省 | 對縣鄉(xiāng)道路進(jìn)行集中整治,嚴(yán)查超載。其中部分道路限載10噸,一旦貨車過磅稱重超過該限值,便立即處罰。 |

數(shù)據(jù)來源:公開資料整理

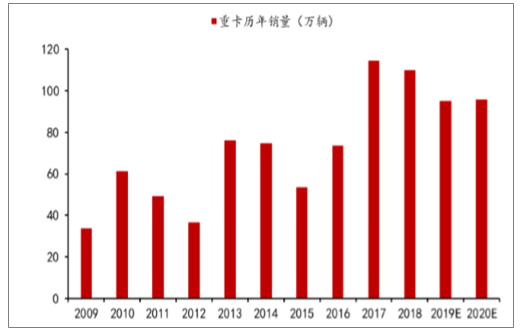

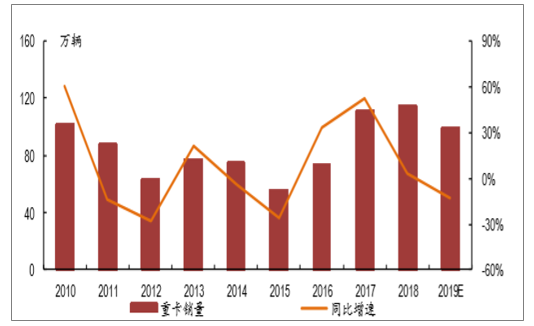

排放治理帶來的置換需求仍重卡銷量的驅(qū)動力。根據(jù)測算,目前市場國三存量重卡保有量仍然超過100萬輛,各地排放治理嚴(yán)格實施下,重卡仍然存在部分置換需求。在治超嚴(yán)格實施和國三車輛置換需求繼續(xù)釋放的背景下,預(yù)測2019-2020年重卡銷量將平穩(wěn)回落,19年銷量或?qū)⑾禄?0%-15%,行業(yè)進(jìn)入下行周期,但與上一輪重卡周期大幅波動相比,本輪重卡周期或?qū)⒚黠@弱化。

歷年重卡銷量及未來預(yù)測

數(shù)據(jù)來源:公開資料整理

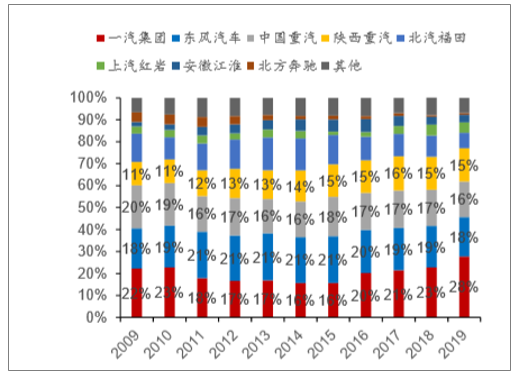

整車一汽解放優(yōu)勢迅速擴大。商用車行業(yè)集中度高,一汽集團(tuán)、東風(fēng)汽車、中國重汽、陜汽集團(tuán)、北汽福田等前五家市占率超過80%,歷年來格局也相對穩(wěn)定。2019年重卡市場份額變動最大的為整車龍頭一汽解放,市占率由23%迅速提升至28%,優(yōu)勢非常明顯。

主要重卡企業(yè)市占率

數(shù)據(jù)來源:公開資料整理

2019年主要重卡企業(yè)市占率

數(shù)據(jù)來源:公開資料整理

(三)、排放升級周期來臨,產(chǎn)業(yè)鏈再迎生機

商用車進(jìn)入國六排放升級周期

根據(jù)環(huán)保部國五標(biāo)準(zhǔn)分階段實施規(guī)劃的要求,截止到2018年1月1日,所有重型車和輕型柴油車已全部實行國五標(biāo)準(zhǔn)。2020年7月1日起所有銷售和注冊登記的輕型汽車開始在全國范圍內(nèi)實行國六a標(biāo)準(zhǔn),2023年7月1日將過渡到國六b標(biāo)準(zhǔn)。國六排放標(biāo)準(zhǔn)的逐步實施從增量角度保障新車符合要求。部分地區(qū)預(yù)計2019年開始實施國六標(biāo)準(zhǔn)

排放法規(guī)升級時間表

數(shù)據(jù)來源:公開資料整理

國六階段排放限值大幅提升,達(dá)到排放要求的難度增加。對柴油機燃油共軌系統(tǒng)和后處理器的要求也越來越高。

不同排放階段排氣污染物排放限值

國四 | 國五 | 國 | a | 國六b |

NOx(氮氧化物) | 3.5 | 2.0 | 0.06 | 0.035 |

PM(顆粒物濃度) | 0.02 | 0.02 | 0.0045 | 0.003 |

HC+NOx(非甲烷碳?xì)洌?/div> | 0.3 | 0.23 | 0.12 | 0.7 |

PN(顆粒物粒子數(shù)量) | — | - | 6.0×10^11 | 6.0×10^11 |

數(shù)據(jù)來源:公開資料整理

柴油機排放升級主要燃油噴射系統(tǒng)及后處理系統(tǒng)升級,關(guān)注產(chǎn)業(yè)鏈標(biāo)的排放控制主要是機內(nèi)控制和機外控制。機內(nèi)控制主要是通過燃油噴射系統(tǒng)或EGR系統(tǒng)降低發(fā)動機原始排放,機外凈化主要對發(fā)動機尾氣進(jìn)行凈化處理。國五升國六,后處理器配置有大的提升,其中DPF將從無到有,成為車輛標(biāo)配,市場空間廣闊。建議關(guān)注燃油噴射系統(tǒng)及后處理系統(tǒng)產(chǎn)業(yè)鏈相關(guān)標(biāo)的。

四、2019年行業(yè)進(jìn)入景氣回升周期,若有政策刺激將放大復(fù)蘇力度

(一)、2019年行業(yè)進(jìn)入景氣回升周期,若有政策刺激將放大復(fù)蘇力度

維持2019年行業(yè)有望進(jìn)入持續(xù)兩年的景氣度回升周期的判斷,行業(yè)將開啟逐月或逐季改善的上行趨勢。在汽車銷量持續(xù)處于低位,政策有持續(xù)加碼的趨勢,若無政策刺激,預(yù)計2019年全年汽車銷量同比下滑6%;若有強政策刺激,回升時間更早,復(fù)蘇力度更大。

汽車行業(yè)2019年銷量預(yù)測

數(shù)據(jù)來源:公開資料整理

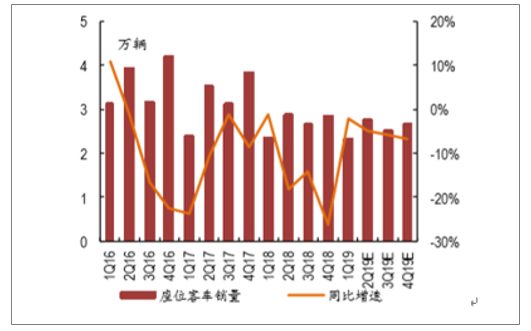

(二)、公路客運需求下滑疊加補貼退坡壓力,客車基本面難言改善公路需求不振,座位客車連續(xù)下滑。高鐵和私車興起,沖擊公路客運,導(dǎo)致座位

客車銷量自2012年起就進(jìn)入下行通道。截至1Q19,座位客車連續(xù)12個季度下滑,二季度座位客車市場大概率繼續(xù)下滑,全年預(yù)計銷售10.2萬輛,同比下滑5.0%。

座位客車季度銷量及同比增速

數(shù)據(jù)來源:公開資料整理

座位客車歷年銷量及同比增速

數(shù)據(jù)來源:公開資料整理

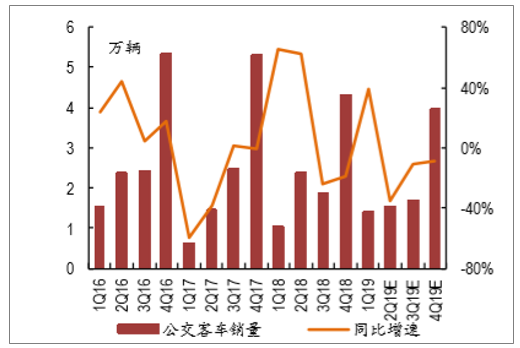

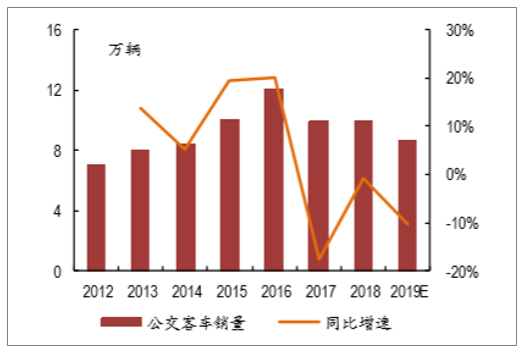

新能源公交替換接近尾聲,市場透支影響漸現(xiàn),公交客車銷量承壓。2018年銷售的的公交客車中超過80%為新能源公交,存量公交電動化率超過50%,預(yù)計2-3年保有公交基本完成電動化,疊加新能源補貼退坡壓力,公交車未來幾年將面臨銷量增長壓力,預(yù)計2019年公交客車銷售8.6萬輛,同比下滑10.3%。

公交客車季度銷量及同比增速

數(shù)據(jù)來源:公開資料整理

公交客車歷年銷量及同比增速

數(shù)據(jù)來源:公開資料整理

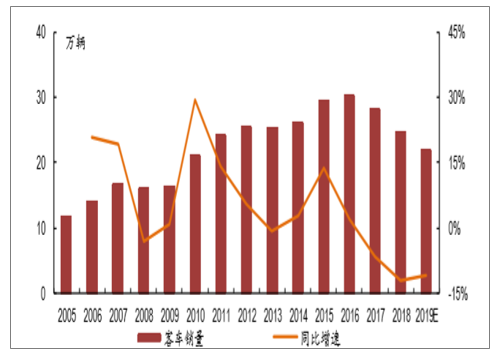

客車行業(yè)基本面難言改善,2019年銷量繼續(xù)下滑。公路客運需求下降和補貼退坡壓力下,客車市場下行壓力較大。高鐵和私車替代中短途客運需求,導(dǎo)致公路客運周轉(zhuǎn)量自2012年起持續(xù)下滑,預(yù)計座位客車銷量難以改善。新能源客車支撐公交市場增長,前幾年補貼推動下,透支了市場較多需求,2019-2020年補貼完全退出前,新能源客車銷量還會不錯,但是增速回落,預(yù)計行業(yè)2019年實現(xiàn)銷量21.8萬輛,同比下滑11.0%。

我國客車行業(yè)歷年銷量及同比增速

數(shù)據(jù)來源:公開資料整理

(三)、重卡或?qū)⑦M(jìn)入景氣向下周期,謹(jǐn)慎對待重卡產(chǎn)業(yè)鏈

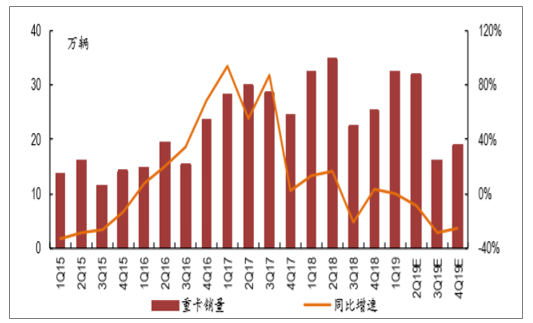

重卡市場接近景氣高點,下半年或進(jìn)入下行周期。重卡在治超、環(huán)保疊加行業(yè)本身周期影響,帶來了自2016年開始至1Q19的超長景氣周期,受工程車需求和重型燃?xì)廛噰売绊懀?月、5月重卡銷量仍在高位,但基數(shù)壓力下,增速回落轉(zhuǎn)負(fù),今年固定資產(chǎn)投資和制造業(yè)的回暖未達(dá)到預(yù)期,經(jīng)濟(jì)下行壓力較大,二季度重卡銷量持續(xù)下滑,重卡高景氣大概率在下半年結(jié)束,行業(yè)將進(jìn)入超長的低谷,建議謹(jǐn)慎對待重卡產(chǎn)業(yè)鏈。

重卡季度銷量及同比增速

數(shù)據(jù)來源:公開資料整理

重卡歷年銷量及同比增速

數(shù)據(jù)來源:公開資料整理

(四)、新能源汽車銷量增速回落,產(chǎn)業(yè)鏈下半年面臨考驗補貼退坡影響逐步體現(xiàn),新能源汽車銷量下半年面臨增速回落壓力,2019年全年銷量預(yù)期由160萬輛下調(diào)至150萬輛。2019年新補貼政策退坡幅度超過50%,考慮地補取消影響,部分車型補貼退坡幅度超過75%,產(chǎn)業(yè)鏈短期無法通過成本下降完全消化補貼影響,部分新能源車型上調(diào)價格或者變相加價,部分補貼退坡需要轉(zhuǎn)嫁至消費者,2019年經(jīng)濟(jì)下行壓力下消費低迷,車市整體景氣度偏弱,消費者大概率不愿意買單。隨著過渡期結(jié)束,補貼退坡壓力將逐步體現(xiàn),終端需求或受到影響,新能源汽車大概率回落,相關(guān)產(chǎn)業(yè)鏈面臨考驗。

我國客車行業(yè)歷年銷量及同比增速

數(shù)據(jù)來源:公開資料整理

五、投資建議:超配汽車正當(dāng)時,以新車周期為主線布局

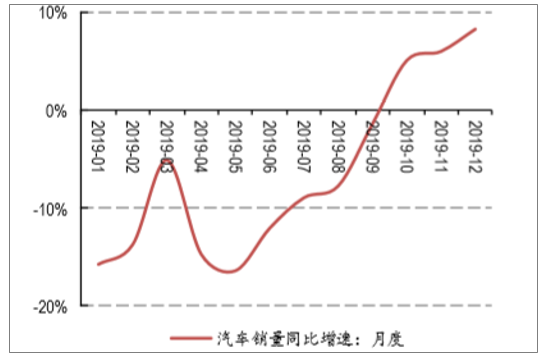

乘用車:底部夯實復(fù)蘇可期+政策預(yù)期+估值低位,布局時點出現(xiàn)底部正在夯實,復(fù)蘇值得期待。2019年5月汽車批發(fā)銷量(中汽協(xié)口徑)同比下滑16.4%,較上月跌幅繼續(xù)擴大,批售低迷的原因主要包括:1)國六實施在即,經(jīng)銷商加快去國五庫存;2)終端需求依舊疲弱。2019年上半年,行業(yè)持續(xù)筑底(除3月份受增值稅調(diào)整影響同比跌幅收窄外),其中一方面是受到2018年上半年基數(shù)較高的影響,不過這一影響即將消失,2018年7月銷量開始負(fù)增長,其中:7月(-4.0%)、8月(-3.8%)、9月(-11.6%)、10月(-11.7%)、11月(-13.9%)、12月(-13.0%)。越往后看,同期的基數(shù)壓力越小,行業(yè)同比增速修復(fù)的力度或?qū)⒃酱螅琎4有望迎來單季度同比正增長。

汽車銷量同比增速

數(shù)據(jù)來源:公開資料整理

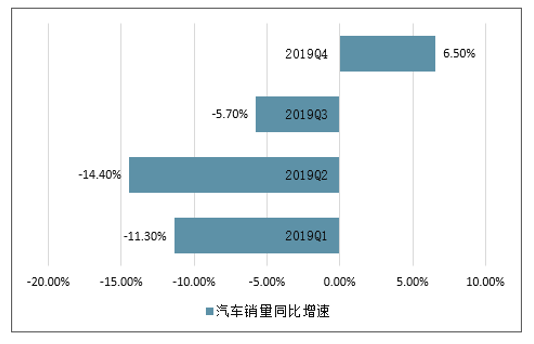

預(yù)計:6-9月行業(yè)批發(fā)同比跌幅有望持續(xù)收窄,10月或?qū)⒂瓉硎讉€單月轉(zhuǎn)正,Q1/Q2/Q3/Q4批發(fā)增速為-11.3%/-14.4%/-5.7%/6.5%,首個單季度正增長或?qū)⒊霈F(xiàn)在Q4,全年銷量增速為-6.0%。現(xiàn)階段行業(yè)雖仍在筑底,但復(fù)蘇值得期待。

汽車銷量同比增速預(yù)測:月度

數(shù)據(jù)來源:公開資料整理

汽車銷量同比增速預(yù)測:季度

數(shù)據(jù)來源:公開資料整理

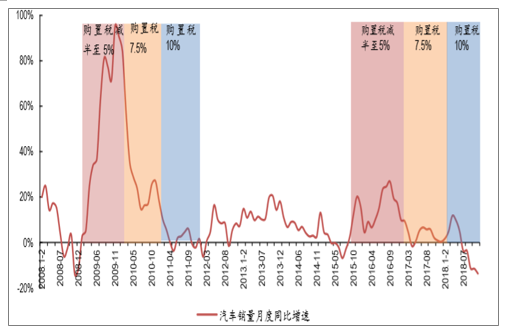

真正有力的政策刺激或?qū)⑼瞥觥=衲暌詠恚槍ζ囅M的刺激政策頻出,主要內(nèi)容為加速舊車淘汰、放款限購、放寬皮卡進(jìn)城限制等。本輪汽車行業(yè)景氣低迷程度在歷史上絕無僅有,批發(fā)銷量已連續(xù)13個月同比負(fù)增長。前兩輪汽車行業(yè)景氣低迷分別出現(xiàn)在2008年(批發(fā)連續(xù)2個月出現(xiàn)同比10%以上下滑)、2015年(批發(fā)連續(xù)5個月同比負(fù)增長),彼時都有購置稅優(yōu)惠政策推出,政策刺激對提振銷量的效果十分顯著。當(dāng)前車市景氣度仍在筑底,后續(xù)不排除真正有力的刺激政策推出。若有政策強刺激,則行業(yè)回升時間更早幅度更大,若無政策強刺激,行業(yè)回升時間較晚力度較弱。

今年以來有關(guān)汽車刺激相關(guān)的政策

政策 | 主推方 | 推出時間 | 主要內(nèi)容 |

《進(jìn)一步優(yōu)化供給推動消費平穩(wěn)增長促進(jìn)形成強大國內(nèi)市場的實施方案(2019年)》 | 發(fā)改委、工信部、商務(wù)部、財政部等十部委 | 1月29日 | 對報廢國三及以下排放標(biāo)準(zhǔn)的汽車以舊換新給予適當(dāng)補助;落實全面取消二手車限遷政策;適度盤活歷年廢棄的購車指標(biāo);放寬皮卡進(jìn)城限制 |

《推動汽車、家電、消費電子產(chǎn)品更新消費促進(jìn)循環(huán)經(jīng)濟(jì)發(fā)展實施方案(2019-2020年)(征求意見稿)》 | 發(fā)改委 | 4月17日 | 放松汽車限購政策,嚴(yán)禁各地出臺新的汽車限購規(guī)定,已實施限購地方應(yīng)加快由限制購買向引導(dǎo)使用轉(zhuǎn)變;促進(jìn)老舊汽車更新,推動農(nóng)村汽車消費;擴大皮卡進(jìn)城范圍;推進(jìn)二手車流通和消費,構(gòu)建有序高效的報廢汽車回收利用體系 |

《關(guān)于車輛購置稅有關(guān)具體政策的公告》 | 財政部、國家稅務(wù)總局 | 5月23日 | 明確消費者買車時的計稅價格,依據(jù)購車的實際價格為準(zhǔn)(此前規(guī)定最低計稅價格為國家稅務(wù)總局依據(jù)機動車生產(chǎn)企業(yè)或者經(jīng)銷商提供的車輛價格信息,參照市場平均交易價格核定的車輛購置稅計稅價格。) |

《廣東省完善促進(jìn)消費體制機制實施方案》 | 廣東省 | 6月2日 | 明確逐步放寬廣州、深圳市汽車搖號和競拍指標(biāo),擴大準(zhǔn)購規(guī)模,其他地市不得再出臺汽車限購規(guī)定。6月2日,廣州和深圳公布相關(guān)通知,分別于2019-2020年期間增加10萬和8萬個小客車指標(biāo)。 |

《推動重點消費品更新升級,暢通資源循環(huán)利用實施方案(2019-2020年)》 | 發(fā)改委、生態(tài)環(huán)境部、商務(wù)部 | 6月6日 | 嚴(yán)禁各地出臺新的汽車限購規(guī)定;取消新能源汽車限購;加快老舊車輛置換更新;加快城市公共車輛置換更新;推動農(nóng)村汽車消費升級,培育汽車特色消費市場 |

數(shù)據(jù)來源:公開資料整理

2008和2015年兩輪政策刺激對行業(yè)銷量提振明顯

數(shù)據(jù)來源:公開資料整理

汽車股估值處于低位。2012年汽車行業(yè)估值由2010年10月底的高點開始一路下行,于2012年9月觸及歷史底部,彼時汽車行業(yè)PE(TTM)為11.5倍,PB(LF)為1.6倍。乘用車PE(TTM)為9.0倍,PB(LF)為1.4倍。當(dāng)前汽車行業(yè)估值亦處于歷史較低位置,行業(yè)PE(TTM)為15.6倍,PB(LF)為1.7倍。乘用車PE(TTM)為12.2倍,PB(LF)為1.4倍。

汽車行業(yè)估值

數(shù)據(jù)來源:公開資料整理

以新車周期為主線進(jìn)行布局。當(dāng)前行業(yè)仍處于底部位置,汽車股估值已充分反應(yīng)行業(yè)的景氣低迷。未來行業(yè)復(fù)蘇可期,疊加汽車股籌碼處于低位,可提前布局。布局的主線為強產(chǎn)品周期:車企形成自身強產(chǎn)品周期為“造勢”,但若同時踏準(zhǔn)行業(yè)復(fù)蘇節(jié)奏,即可“乘勢”實現(xiàn)周期“共振”,則業(yè)績增幅與股價漲幅將非常可觀。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國汽車AR-HUD行業(yè)市場發(fā)展形勢及產(chǎn)業(yè)趨勢研判報告

《2026-2032年中國汽車AR-HUD行業(yè)市場發(fā)展形勢及產(chǎn)業(yè)趨勢研判報告》共十二章,包含汽車AR-HUD投資建議,中國汽車AR-HUD未來發(fā)展預(yù)測及投資前景分析,對中國汽車AR-HUD投資的建議及觀點等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國汽車行業(yè)分類、產(chǎn)銷量、重點企業(yè)銷量分析:一季度中國汽車行業(yè)現(xiàn)“內(nèi)冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)