1.PLC發展現狀

PLC是工業自動化關鍵環節,工業自動化是自動化技術應用最為重要的一個方向。自動化應用領域可分為辦公自動化、機械自動化、信息自動化、工業自動化、污水處理自動化等。工業自動化多以自動設備取代高危險、單調性、高頻率的人力行為,通過引入自動化設備,協助解決人力成本高、技術斷層、品質不穩定的問題。

PLC(ProgrammableLogicController)可編程邏輯控制器,是工業控制的核心部分。它是專為工業生產設計的一種數字運算操作的電子裝置,其內部采用一類可編程存儲器用于存儲程序,執行邏輯運算、順序控制、定時、計數與算術操作等面向用戶的指令,并通過數字或模擬式輸入/輸出控制各種類型的機械或生產過程。作為工業自動化的一種典型應用,PLC最初是做為取代繼電器線路、進行順序控制為主而產生的,后來PLC廠家逐步增加了模擬量運算、PID功能以及更可靠的工業抗干擾技術等功能,并隨著網絡化的需求增加了各種通信接口。與此同時,伴隨著現場總線技術和以太網技術的發展,PLC的應用范圍越來越廣。

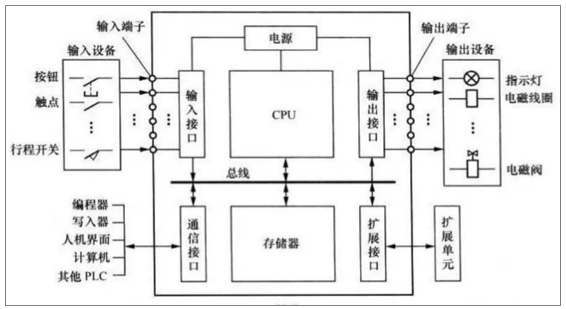

PLC實質是一種專用于工業控制的計算機,其硬件結構基本上與微型計算機相同。主要組成部分為中央處理單元(CPU)、存儲器、輸入\輸出接口電路、電源以及其他接口電路。中央處理器主要采用通用微處理器、單片機和雙極型位片式微處理器三種類型,具有邏輯與數學運算功能,協調整個系統的工作。存儲器主要是用來存放系統中的邏輯變量、用戶程序和監控及其他信息。輸入\輸出接口電路主要是指輸現場設備。電源包含了系統、掉電保護及備用等電源。入電路把輸入信號隔離及電平轉化和輸出電路對PLC輸出結果實施放大與電平轉化并驅動。

典型PLC控制系統示意圖

數據來源:公共資料整理

相關報告:智研咨詢發布的《2019-2025年中國PLC(可編程邏輯控制器)行業市場全景評估及發展趨勢預測研究報告》

2.PLC行業格局

根據PLC的I/O點數多少,可將PLC分為小型、中型和大型三類。PLC接收輸入信號和輸出信號的數量分別稱為輸入點數和輸出點數,簡稱I/O點數,這是選擇PLC的重要依據之一。一般而言,PLC控制系統處理的I/O點數較多時,控制關系也會較復雜,用戶要求的程序存儲器容量也更大,要求PLC指令及其他功能也更多。

不同型號 PLC 對比

型號 | I/O點數 | 特點 | 適用情況 |

大型PLC | 1024以上 | 軟、硬件功能極強,具有極強的自診斷功能和通訊聯網功能 | 分布式控制系統和整個工廠的集散控制網絡。 |

中型PLC | 256-1024 | 通訊聯網功能強,指令系統豐富,內存容量大,掃描速度快 | 多機系統和大型控制系統 |

小型PLC | 256以下 | 體積小巧、結構緊湊 | 單機控制和小型控制系統 |

數據來源:公共資料整理

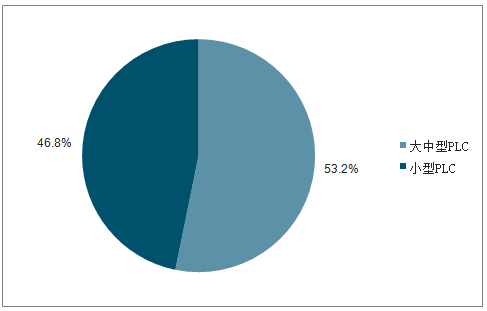

2016 年大中小型 PLC 市場份額

數據來源:公共資料整理

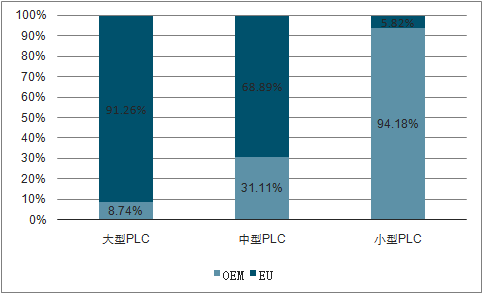

小型PLC主要面向OEM市場,大中型PLC主要應用于項目型市場。為了提高生產效率、擴展利潤空間,OEM廠商迫切需要提高機械的自動化水平來改變現在的市場格局。PLC作為典型控制產品,是OEM提高機械自動化水平的重要工具。OEM市場也成為PLC產品的重點應用市場,其中紡織、包裝及機床在PLC市場中占有較大比重,小型或微型PLC已能滿足OEM廠商的控制需求,因此小型PLC在OEM市場廣泛應用。項目型市場通常是電力、礦業、冶金等領域,要求較復雜的控制能力和較強通訊聯網功能,因此大多使用大型或中型PLC。

2016 年大中小型 PLC 市場份額

數據來源:公共資料整理

國內品牌在小型PLC領域得了較快發展。大型PLC主要應用于冶金、電力、交通等領域,且應用場合工藝比較復雜,需要靈活多樣的通信方式以及較好的網絡拓展能力,因此用戶對產品安全性、可靠性、抗干擾性和網絡通信能力要求較高。中型PLC在項目型應用中需要建立小規模的網絡,因此要求較高通信能力和組建網絡的便利性;在OEM應用中通常屬于高端應用,機器的復雜程度較高,因此對中型PLC的CPU指令處理速度、程序容量、運動控制精度,通信方式等方面有較高要求。

3.PLC未來發展:進軍伺服領域,完善產業鏈布局

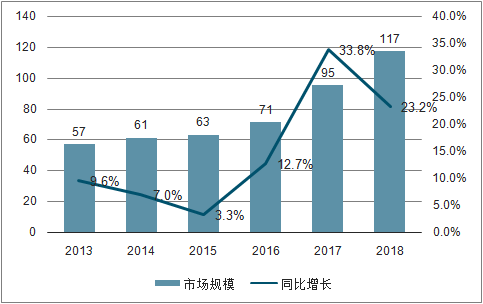

伺服系統是實現自動化行業中實現精確定位、精準運動必要途徑,是可編程邏輯器件PLC的關鍵下游。伺服系統由控制層面的控制器、驅動層面的伺服驅動和執行層面的伺服電機,輔之編碼器組成。主要任務是按PLC控制命令的要求,對功率進行放大、變換、調控等處理,控制驅動裝置的輸出力矩、速度和位置,實現對物體的位置、方位、姿勢等進行控制。高質量的伺服系統必須具備穩定性好、精度高、響應速度快的特點。按照功率大小目前可以分為小型伺服、中型伺服和大型伺服系統:大型伺服是指系統功率大于5kW,主要用于驅動重型機械設備;中型伺服是指功率介于1kW和5kW之間,在OEM市場得到廣泛應用;小型伺服是指系統功率小于1kW,主要應在在中低端OEM市場。伺服系統作為運動控制系統的重要組成部分,其市場規模與運動控制市場規模變化基本一致。

2013-2018 年中國伺服系統市場規模增長情況(單位:億元,%)

數據來源:公共資料整理

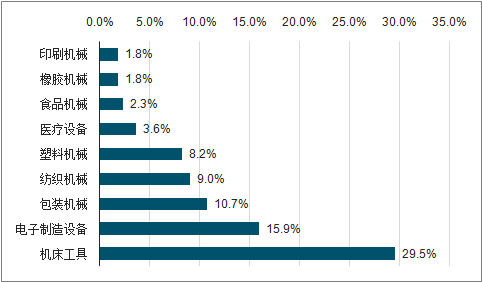

我國伺服技術起步晚,本土品牌選擇從細分行業應用入手,提供行業解決方案。伺服電機產品廣泛用于機械、冶金、電力、石油化工、船舶制造、航空航天、建筑、交通、科研試驗等領域。我國市場需求巨大,隨著各行業如機床、印刷設備、包裝設備、紡織設備、激光加工設備、機器人、自動化生產線等,對工藝精度、加工效率和工作可靠性等要求不斷提高,這些領域對交流伺服電機的需求將迅猛增長。國產伺服雖然在技術、質量等方面還不能與國外品牌抗衡,但隨著中國經濟整體形勢的好轉,伺服系統重點應用行業如機床、電子半導體、紡織、包裝、印刷、新能源等積壓單得到釋放,伺服市場需求旺盛,眾多國產伺服品牌紛紛發展迅速。目前國內伺服市場外資品牌占據了超過70%的市場份額,國產品牌占比雖少但已經能夠覆蓋70%-80%的應用場景,并在某些技術參數方面甚至超過國際頂尖品牌,同時較國際品牌還擁有15%-30%的價格優勢。

2015 年伺服系統下游行業分布

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國PLC行業發展前景分析及市場需求預測報告

《2026-2032年中國PLC行業發展前景分析及市場需求預測報告》共五章,包含中國項目市場PLC應用狀況,中國OEM市場PLC應用狀況,中國PLC重點企業分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢