一、政策擾動+需求不振,擾動上半年車市

1、部分地區提前實施國六,清庫壓力下批售放緩

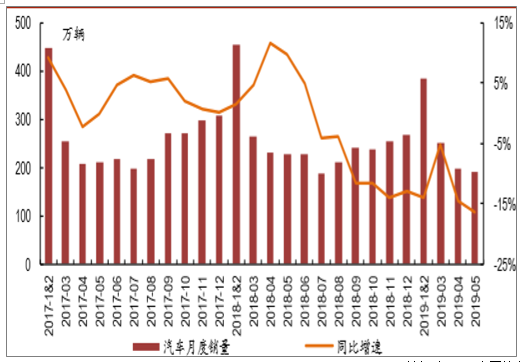

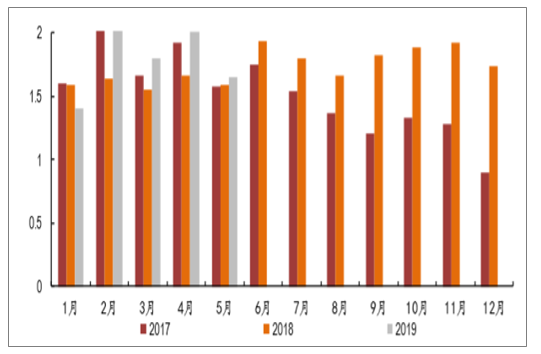

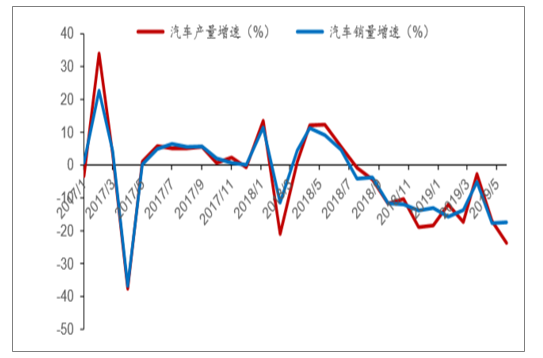

國六提前實施,批發銷量承壓,前5月汽車銷量降幅擴大。中汽協披露汽車1-5月累計銷售1026.6萬輛,同比下滑13.0%,較1Q19(同比-11.3%)降幅擴大,其中5月銷量191.3萬輛,同比下滑16.4%,較4月(同比-14.6%)降幅略有擴大,主要是部分地區國六提前實施導致乘用車批售低迷,拖累行業銷量下滑。

汽車月度銷量及同比增速

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國乘用車行業市場監測及未來前景預測報告》

汽車行業銷量及同比增速

數據來源:公開資料整理

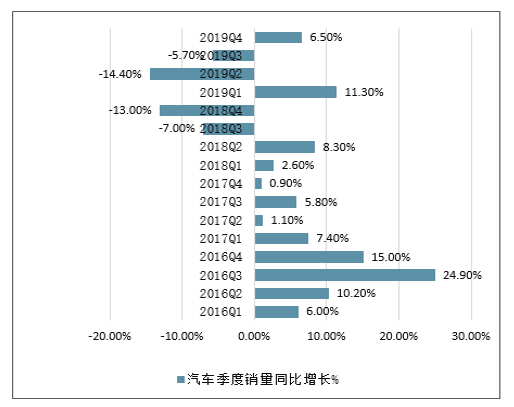

政策擾動+需求不振,二季度行業復蘇低于預期,但2019年行業大概率進入回升通道。上半年受經濟下行預期和國六排放提前實施、中美貿易戰升級等外部影響,

國內消費需求不振,車市受到的內外擾動較多,行業回升速度和力度略低于預期,

二季度銷量可能還是雙位數下滑,下半年基數壓力緩解,疊加銷售旺季到來,預計三季度行業銷量跌幅收窄;行業銷量轉正預計在四季度到來。

汽車行業2019年季度銷量預測

數據來源:公開資料整理

2、乘用車終端銷量回暖,批售數據受多重因素影響回升不明顯

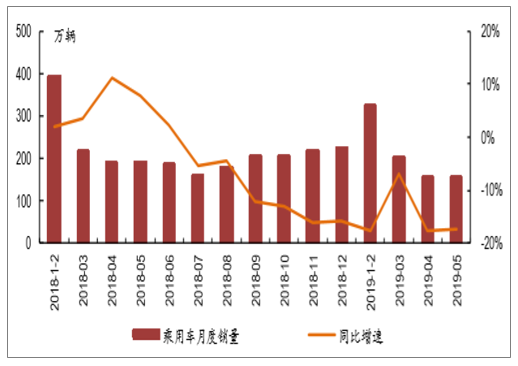

國五清庫下,乘用車終端銷量表現好于批售,行業仍處于底部。中汽協1-5月批售銷量839.9萬輛,同比下滑15.2%,較1Q19同比降幅擴大,其中5月乘用車批售銷量156.1萬輛,同比下滑17.4%,降幅較4月略收窄0.3個百分點,行業仍處于底部,回升不明顯。

乘用車月度批發銷量及同比增速

數據來源:公開資料整理

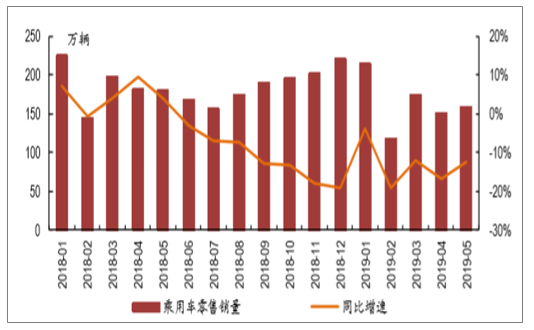

乘聯會1-5月狹義乘用車零售銷量818.7萬輛,同比下滑11.9%,較1Q19同比降幅略有收窄,其中5月狹義乘用車零售銷量158.2萬輛,同比下滑12.5%,降幅較4月收窄4.4個百分點,乘用車終端表現好于批售,主要是部分城市和省份在今年7月提前實施國六排放,渠道集中去庫存,疊加6月淡季來臨,經銷商進車謹

慎,廠商批發節奏放緩;經銷商大折扣處理國五車的刺激下,終端價格優惠較大,零售銷量環比回升。

乘用車月度零售銷量及同比增速

數據來源:公開資料整理

經銷商整體庫存壓力仍在,市場靜待需求回升。5月份汽車經銷商綜合庫存系數為1.65,同比上升4%,環比下降18%,庫存水平位于警戒線以上。據統計,占全國銷量近三分之二的省份將于7月1日提前實施國六排放標準,這些區域在五月份加大折扣,集中清庫,環比4月庫存壓力稍微緩解。國六切換也導致部分消費者選擇觀望,市場需求總體偏弱,經銷商庫存壓力仍在。

汽車月度銷量及同比增速

數據來源:公開資料整理

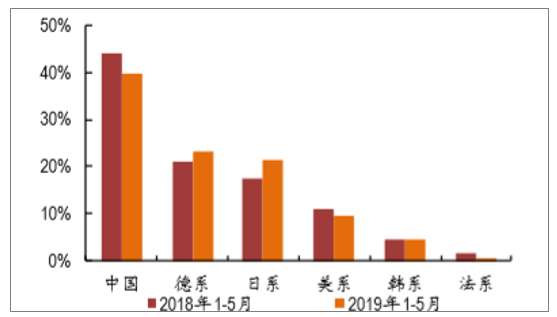

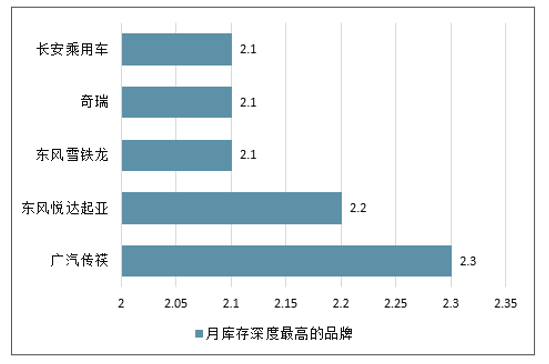

品牌分化明顯,自主車份額持續縮水。5月,自主品牌乘用車銷量56.5萬輛,同比下降28.1%,大于行業平均下降幅度,自主品牌市場份額36.2%,同比下降5.4個百分點。1-5月,自主品牌乘用車市場份額39.7%,同比下降4.2%。日系車在兩田帶動下銷量保持高增長,市場份額從去年同期的17.3%上升至21.3%。受居民消費低迷影響,弱合資車和部分自主車需求不振,庫存高企,5月廣汽傳祺、東風悅達起亞、東風雪鐵龍、奇瑞和長安乘用車的庫存深度均超過2.0。

乘用車各系別市場份額(1-5月)

數據來源:公開資料整理

月庫存深度最高的品牌

數據來源:公開資料整理

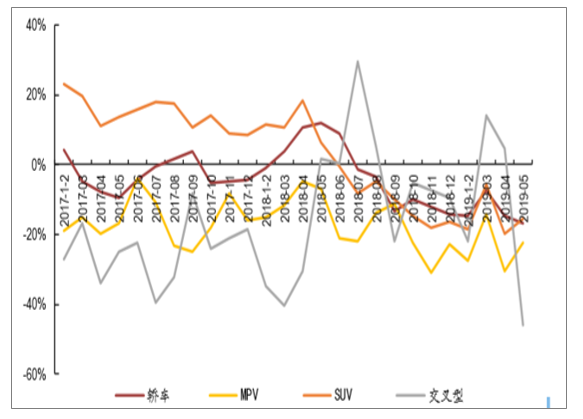

所有車型乘用車均雙位數下滑,SUV降幅環比略有收窄。5月,轎車、MPV、SUV和交叉型乘用車銷量同比下滑16.6%、22.4%、15.6%、46.0%。5月轎車同比降幅較4月進一步擴大,SUV同比降幅收窄4.4個百分點。

汽車各車型月度銷量同比增速

數據來源:公開資料整理

二、乘用車行業進入整理期,淘汰賽拉開帷幕

1、需求疲軟致庫存去化艱難,下半年行業有望進入復蘇期

庫存去化艱難,銷量增速二次探底。從去年下半年以來,行業進入主動去庫存周期。終端需求惡化導致銷量下降,庫存增加,廠家壓縮產量去庫存,終端銷量再下降,庫存再度惡化。行業銷量一波三折,目前呈現二次探底趨勢。

國內乘用車月度銷量數據及同比增速

數據來源:公開資料整理

下半年行業有望于低基數下復蘇。1-5月,乘用車銷售839.6萬輛,同比下降15.2%。4-5月在行業集中去國五庫存,終端折扣增加的背景下,行業銷量仍大幅下滑,終端需求比較疲軟。下半年由于行業銷量基數逐月走低,增長壓力趨緩,而發改委促進汽車消費政策以及壓抑需求逐步釋放,行業或將迎來低基數背景下的反轉復蘇。

復蘇的強弱與宏觀經濟相關,考慮到宏觀經濟仍然脆弱,且外圍中美貿易戰趨勢仍有加劇趨勢,因此行業總體仍是弱復蘇。行業大幅負增長即將結束,未來1-2年行業進入微增長時期。

國內乘用車月度銷量數據及同比增速

數據來源:公開資料整理

2、分化加劇,自主承壓,日德系持續走強

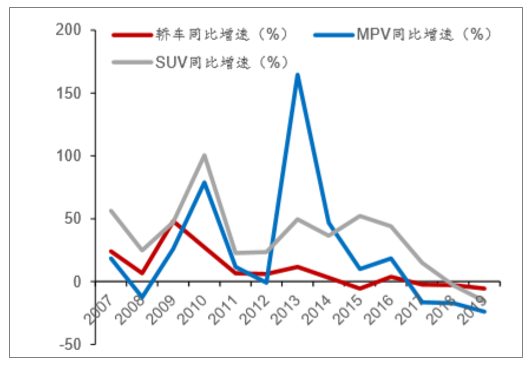

細分車型銷量增速全面下滑,轎車跌幅最小,SUV和MPV銷量加速下滑。從細分車型銷量來看,2019年1-5月轎車銷量同比下降5.6%;SUV同比下滑15.6%。MPV同比下滑23.9%。SUV和MPV增速加速下滑。

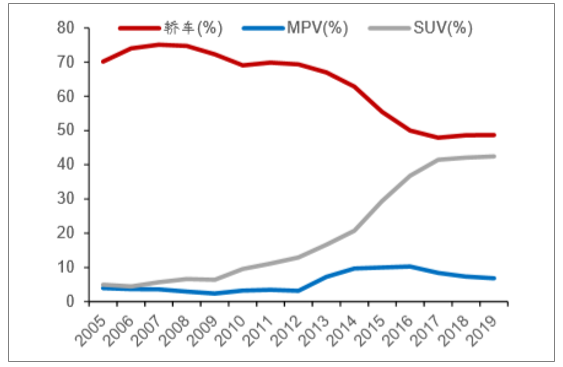

乘用車細分車型滲透率

數據來源:公開資料整理

乘用車細分車型增速

數據來源:公開資料整理

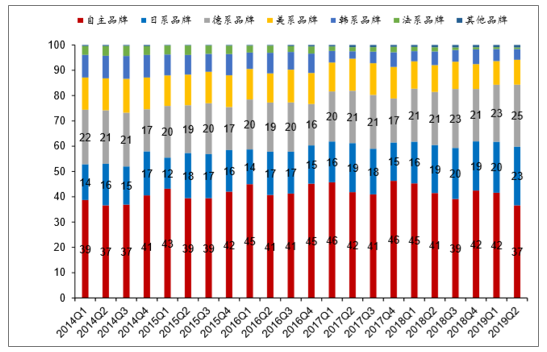

日系、德系強勢,自主份額快速下滑。2019年以來,日系、德系表現強勢,市場份額持續擴張,自主份額快速下滑。自主已由2018Q442%的份額將至2019Q237%的份額;日系和德系份額則逆勢擴張,日系上升勢頭迅猛,德系次之。

國內不同車系銷量占比(%)

數據來源:公開資料整理

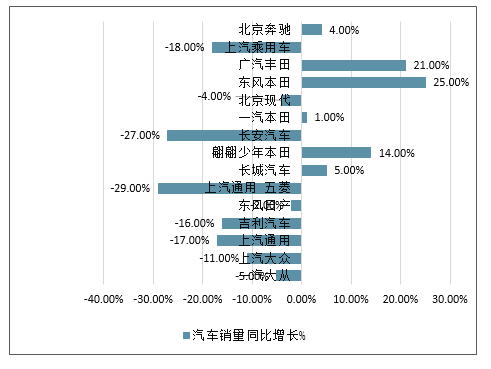

行業分化加劇,日系及豪車表現亮眼。1-5月國內銷量前15名車企中,僅六家車企保持正增長。其中東風本田、廣汽豐田、廣汽本田增速分別為25%、21%、14%;北京奔馳增速為14%。前15名維持保持正增長的自主車企是長城汽車,同比增長5%。上汽通用五菱、長安汽車、上汽乘用車銷量均大幅下跌。

2019年1-5月國內銷量前15名車企銷量及同比增速

數據來源:公開資料整理

3、長周期看自主龍頭,風雨過后見彩虹

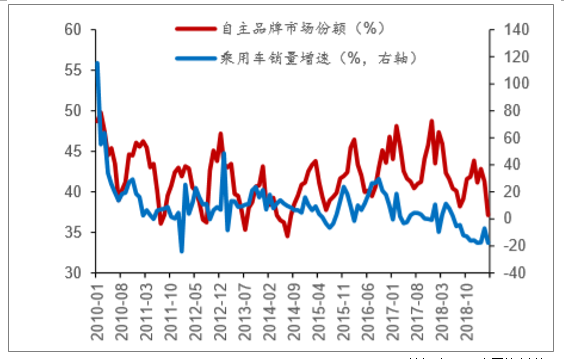

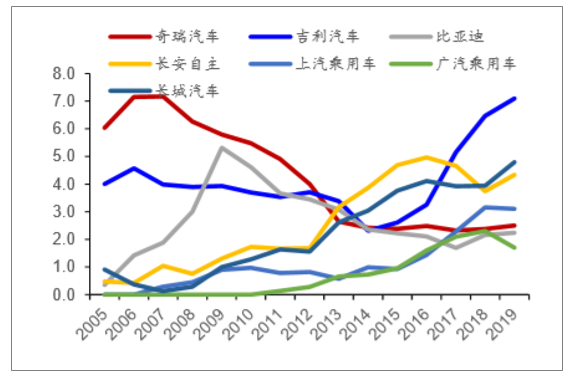

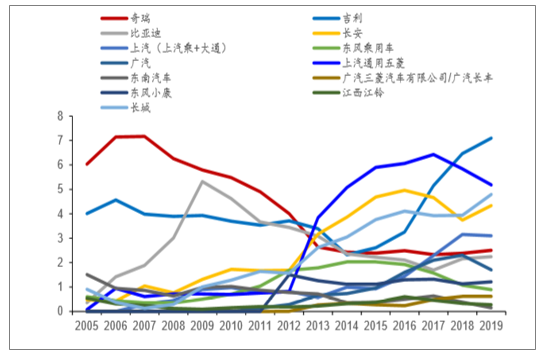

自主市場份額再度下滑,但增長質量提升。過去十年,自主品牌市場份額波段走高,自主行業格局由各領風騷兩三年到龍頭格局日趨明朗。2010-2012年,自主市場的絕對龍頭是奇瑞汽車,其次是吉利汽車和比亞迪;2012-2015年,自主龍頭是長安汽車,長城汽車;2016-2019年期間,自主龍頭是吉利汽車,其次是長城汽車。2019年以來,自主市場份額再度下滑,降至2012年年初的水平,如何看待當前自主下降的趨勢呢?

首先是自主品牌面臨較大價格調整壓力。由于合資降價使得自主與合資價格出現

短兵相接的趨勢,因此自主龍頭車企銷量面臨合資車企的擠壓,而自主品牌內部洗牌加劇,二三線自主品牌面臨自主龍頭和合資車企的沖擊,銷量暗淡,處于被淘汰的邊緣。但行業的調整和洗牌中長期來看對行業良性發展是有利的

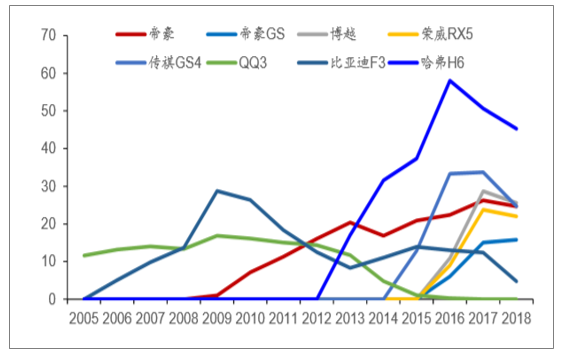

其次是車型增長質量在提升。2005-2012年奇瑞、比亞迪崛起的代表車型QQ3、比亞迪F3等,單車價值3-8萬元,分別為A0和A級車。而長城汽車、吉利汽車崛

自主品牌市場份額及乘用車銷量增速

數據來源:公開資料整理

自主車企歷年市場份額(%)

數據來源:公開資料整理

首先是自主品牌面臨較大價格調整壓力。由于合資降價使得自主與合資價格出現短兵相接的趨勢,因此自主龍頭車企銷量面臨合資車企的擠壓,而自主品牌內部洗牌加劇,二三線自主品牌面臨自主龍頭和合資車企的沖擊,銷量暗淡,處于被淘汰的邊緣。但行業的調整和洗牌中長期來看對行業良性發展是有利的

其次是車型增長質量在提升。2005-2012年奇瑞、比亞迪崛起的代表車型QQ3、比亞迪F3等,單車價值3-8萬元,分別為A0和A級車。而長城汽車、吉利汽車崛起的代表車型是哈弗H6、帝豪、博越等,單車價值突破10萬元天花板,在A級車中站穩腳跟,縱向比較,從單車價值以及車的檔次來看,自主車企的造車能力均在持續的進步。因此當前的市場份額盡管下跌至2012年底,但自主汽車增長質量在提升。

自主車企代表車型歷年銷量(萬輛)

數據來源:公開資料整理

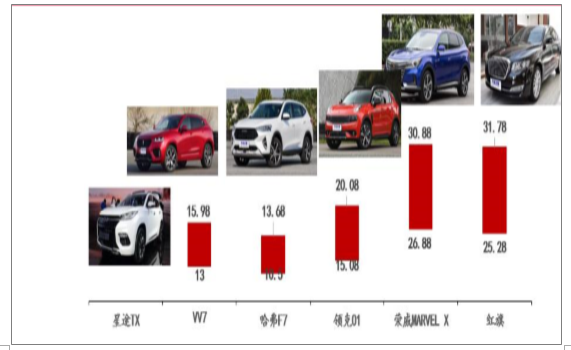

自主深蹲蓄勢,向上突破趨勢明朗。2018-2019新上市的自主車型,品質和價格均在繼續向上沖擊,領克01最高售價達到20.08萬元,突破20萬元天花板,紅旗H7最高價位達31.78萬元,突破30萬元天花板。短期看,自主車企向20萬元以上發起沖擊,往往是價格有突破,銷量沒有突破。但隨著合資的品牌溢價率逐漸縮小,而自主的產品力不斷提升,自主向上突破是一個量變到質變的過程。

自主歷年主流暢銷車型售價(萬元)區間

數據來源:公開資料整理

核心零部件技術突破是自主產品占有率不斷提升的根本原因。自主產品占有率

不斷提升的主要原因是技術突破,國內核心零部件企業的進入壁壘降低,中長期看具有成本控制優勢的自主企業有望勝出。

行業分化加劇,自主車企正進入慘烈的淘汰賽。2019年以來,除吉利汽車、長城汽車等少數自主車企市場份額提升之外,大部分車企市場份額不斷下滑。市場分化加劇。本輪汽車行業進入上升周期中的平臺整理器,由于受宏觀環境影響終端需求疲軟,因此這一輪調整期間,預計大量的二三線自主車企或將退出歷史舞臺。競爭中勝出的自主龍頭前景光明,中長期看好吉利汽車、長城汽車等自主龍頭標的。

自主車企歷年銷量占比(%)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國乘用車行業市場發展形勢及產業前景研判報告

《2026-2032年中國乘用車行業市場發展形勢及產業前景研判報告 》共十四章,包含2026-2032年中國乘用車行業投資策略解析,2026-2032年中國乘用車行業發展趨勢預測分析,2026-2032年中國乘用車企業發展戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢