紡織工業最早的發展是在英國,18世紀中期,由于英國海外殖民地的不斷擴大,英國紡織產品越來越多的銷往海外。隨著手工工場供應的不足,人門為了提高產量,開始想方設法改造紡織部門的生產方式,在此背景下,珍妮機的出現大大提高了紡織效率。隨著蒸汽機的不斷應用,加之工業革命的不斷推廣,紡織工業在全球不斷開展。紡織工業首先從英國開始向美洲和歐洲大陸進行轉移擴展。隨著時間的不斷發展,到二十世紀五、六十年代,日本成為當時世界上頭號的紡織品生產國。在七十年代,紡織重心接著轉移到韓國、新加坡等東南亞較發達地區。

新中國成立后,我國的紡織工業在新政府的帶領下有了卓越的發展。隨著改革開放推展,我國由于人口眾多,勞動力成本低廉,供應充足、上下游發展平衡一致等原因,我國的紡織工業開始迅速發展。九十年代,由于西方發達國家的經濟調整,結構轉型,加之當地的勞動力成本不斷上漲,在發達國家,已經基本停止大規模的棉紡工業生產,進一步促進了我國及東南亞地區紡織工業的發展。

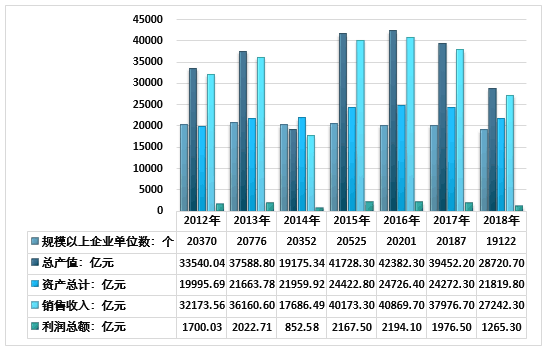

步入新世紀以來,隨著地球資源的逐漸緊張,節能減排逐漸成為各國發展的主旋律。大量節能降耗和減排新技術獲得廣泛推廣應用,棉紡、化纖、印染等各行業都有一批先進技術,在節能節水和減少污染排放等方面發揮了積極作用。例如:百米印染布新鮮水需水量由2.5噸下降到1.8噸以下,水回用率由15%提高到30%以上;“舊衣零拋棄”活動在社會上產生了廣泛影響,促進了廢舊紡織品回收、分撿和綜合利用產業鏈的建設和發展。根據國家統計局數據,2018年我國紡織業規模以上企業數為19122家,行業資產總額為21819.80億元,年度產值為28720.70億元,2018年我國紡織業銷售收入為27242.30億元,利潤總額為1265.30億元。

2012-2018年我國紡織業經營情況

資料來源:國家統計局

作為紡織業中重要的一部分,棉紡織業在我國一直占有重要的地位,在我國國民經濟發展歷程中扮演著重要地位,其產業的發展橫跨了農業和工業量大生產領域,涉及到了多個環節的流通,已經發展成為我國國明經濟的重要支柱之一。隨著我國經濟結構調整速度的的加快,棉紡織工業也加快了轉變的進程,大量節能環保的紡織技術逐漸被應用到生產當中。棉紡織工業發展以轉變發展方式為主線,加大高新技術改造傳統產業的力度,實現棉紡織行業由數量型增長向質量效益型增長的轉變,推進產業轉移,發揮區域比較優勢,提高資源整合和利用能力,優化區域布局,提高競爭力,加快棉紡織強國建設的步伐。

棉紡織工業比較依賴原材料的供給,我國棉花的種植分布主要在長江、黃河兩大流域以及新疆地區,其中新疆地區棉花產量在我國占比最高。受棉花種植面積分布的影響,我國棉紡織業的發展分布也具有一定的區域性。

棉紡織產業發展狀況分析

地區 | 主要優勢 | 主要劣勢 | 棉紡織產業發展重點 |

東部 | 經濟發達,市場機制及基礎設施比較完善;交通便利,國際化程度高;勞動力易聚集。 | 資源緊張;節能減排壓力大;勞動力成本高。 | 發揮市場、人才、資金、信息等優勢;優化結構、強化創新、增強服務、培育品牌;向產品的高端領域轉移,加速產業升級步伐。 |

中部 | 具有承東啟西的區位優勢;綜合成本較低;潛在市場大;交通便利。 | 承接產業轉移競爭激烈;成本上升較快。 | 發揮區位、人才、資源等優勢;積極承接、完善配套產業制造體系;抓住中部崛起戰略機遇,重點發展棉紡織加工制造。 |

西部 | 國家政策支持力度大,資源較豐富,開發潛力較大。 | 經濟實力薄弱;觀念陳舊;消費需求低。 | 發揮資源、能源等優勢,發展邊貿、突出重點、強化特色;抓住西部開發戰略機遇,適度發展棉紡織特色產業。 |

新疆 | 優質豐富的棉花資源;充裕的低價能源;國家支持力度大;近距中西亞地區,便于向西開放。 | 勞動力不足,人才需求矛盾突出;遠離主銷市場;經濟基礎薄弱;產業鏈短。 | 發揮棉花資源豐富品質好、能源充裕低價及向西開放的地緣優勢,立足資源、發展邊貿、突出重點、產業,適度發展棉紡織生產及貿易。 |

資料來源:公開資料整理

我國棉花種植分布集中在新疆、河北、安徽、江蘇、湖北、湖南、山東、河南、江西等主要省份。從平均水平來看,新疆棉區在總產方面具有較大優勢,新疆、山東、河南、湖北、河北為最重要的產棉區。

2011-2018年我國主要省市棉花產量統計表:萬噸

地區 | 2011年 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 |

天津 | 7.23 | 5.76 | 4.85 | 3.82 | 2.56 | 2.33 | 2.50 | 1.83 |

河北 | 65.34 | 56.44 | 45.68 | 43.10 | 37.34 | 29.95 | 24.00 | 23.93 |

江蘇 | 24.68 | 22.05 | 20.93 | 15.95 | 11.69 | 7.38 | 2.60 | 2.06 |

安徽 | 37.80 | 29.40 | 25.11 | 26.33 | 23.37 | 18.46 | 8.60 | 8.85 |

江西 | 14.29 | 15.22 | 13.09 | 13.37 | 11.52 | 7.33 | 10.50 | 7.21 |

山東 | 78.46 | 69.85 | 62.10 | 66.50 | 53.69 | 54.83 | 20.70 | 21.70 |

河南 | 38.24 | 25.69 | 18.97 | 14.69 | 12.64 | 9.75 | 4.40 | 3.79 |

湖北 | 52.58 | 54.53 | 45.97 | 35.95 | 29.76 | 18.85 | 18.40 | 14.93 |

湖南 | 23.58 | 25.06 | 19.80 | 12.90 | 14.46 | 12.27 | 11.00 | 8.57 |

陜西 | 6.74 | 6.72 | 5.79 | 4.22 | 3.86 | 3.38 | 1.20 | 0.99 |

甘肅 | 7.60 | 8.10 | 7.05 | 6.44 | 4.25 | 1.99 | 3.20 | 3.53 |

新疆 | 289.77 | 353.95 | 351.75 | 367.72 | 350.30 | 359.38 | 456.60 | 511.09 |

資料來源:國家統計局

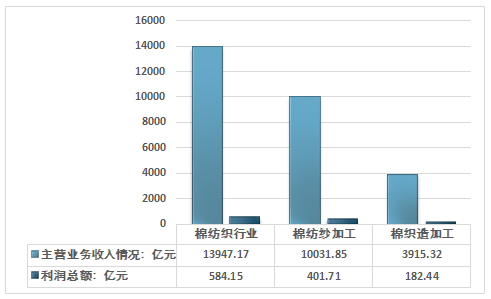

我國幅員遼闊,將雞蛋放在多個籃子里,能夠有效的降低風險。在棉花種植方面,尤其是長江、黃河流域兩大產區,需要盡快將棉花種植規模化、規范化,保障棉花種植面積。國家統計局數據顯示,2018 年1-12月,我國規模以上棉紡紗及棉織造加工業企業 8110戶,虧損企業1306戶;資產總額為 10652.13 億元,與2017年同期相比增長 0.94%,負債總額為 5930.96 億元,與2017年同期相比增長 2.53%。主營業務收入 13947.17 億元,其中棉紡紗加工實現主營業務收入 10031.85 億元,棉織造加工實現主營業務收入 3915.32 億元。實現利潤總額 584.15 億元,與2017年同期相比下降 0.72%。出口交貨值約 768.53 億元,與2017年同期相比增長 2.27%。

2018年我國棉紡織行業主營業務收入及利潤情況

資料來源:國家統計局

相關報告:智研咨詢發布的《2019-2025年中國紡織行業市場競爭格局及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國紡織行業發展戰略規劃及投資方向研究報告

《2026-2032年中國紡織行業發展戰略規劃及投資方向研究報告》共十九章,包含2021-2025年中國紡織相關行業運行狀況分析,2026-2032年中國紡織行業的前景及規劃分析,2026-2032年中國紡織產業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢