一、中國臺式電腦發展概述

2018年中國臺式電腦行業規模為913.76億元,產量3197.95萬臺,消費量2220.55萬臺。

2018年中國臺式電腦行業發展現狀

資料來源:智研咨詢整理

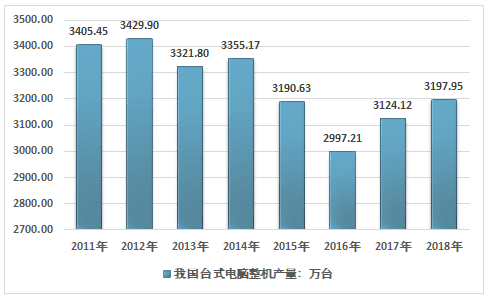

目前中國是全球最大的計算機產品生產區,憑借國內區位及勞動力優勢,我國臺式機產量處于全球領先地位,據不完全統計,我國臺式電腦行業產能規模維持在4000萬臺左右。2017年我國臺式電腦產量為3124.12萬臺,2018年我國臺式電腦產量為3197.95萬臺,產量較上年同期增長2.36%。

2011-2018年我國臺式電腦產量統計圖

資料來源:智研咨詢整理

2012 年以來宏觀經濟環境造成消費者購買力下降、家電下鄉和以舊換新等刺激政策效應減弱,再加上平板電腦、智能手機等移動終端崛起對臺式電腦市場增長空間的壓縮,導致國內臺式電腦市場一段時間內處于下降趨勢。

近兩年國內辦公領域以及電子競技行業的快速發展,給我臺式電腦市場提供了一定活力,促使產量有所回升。

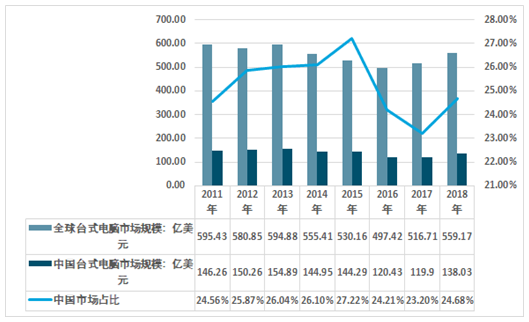

2018年我國臺式電腦行業需求市場規模約138.03億美元,占比全球比重559.17億美元份額的24.68%。未來幾年,國內臺式電腦行業占比全球比重將接近30%,發展空間看好。

2011-2018年中國臺式電腦行業規模及占比全球比重

資料來源:智研咨詢整理

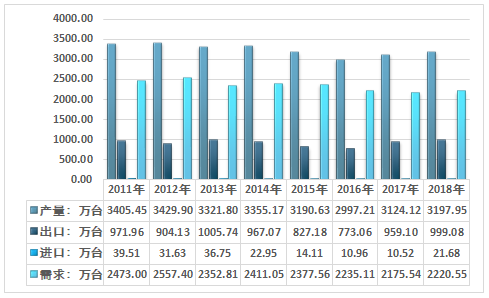

根據智研咨詢發布的《2019-2025年中國臺式電腦市場全景調查及發展前景預測報告》數據顯示:2018年我國臺式電腦產量為3197.95萬臺,同期臺式電腦出口數量為999.08萬臺,進口數量為21.68萬臺,我國臺式機產品需求總量為2220.55萬臺。

2011-2018年我國臺式電腦供需平衡統計圖

資料來源:智研咨詢整理、中國海關

我國臺式電腦需求量整體下降的原因主要表現為幾下幾點:

1、成本優勢下降

作為國內計算機產業的制造主力,位于長江三角洲和珠江三角洲附近的整機制造廠商得利于低廉的成本獲得了穩定的市場份額。然而,一方面由于上游資源被少數企業所壟斷,而內存等零配件的價格浮動加大;另一方面,隨著經濟復蘇,長江三角洲和珠江三角洲出現用工荒,導致人力成本相應提高。與此同時,印度、越南等周邊地區日益重視電子信息產業的發展,在市場和勞動力以及政策方面的優勢日益顯現,對吸引外資構成了一定的影響。由此,企業的生產成本日趨上升,影響了利潤增長的空間,國內PC 廠商原先的低成本競爭優勢有所弱化。

2、部分核心部件對上游依賴風險

目前國內部分生產廠商并不具備電腦核心部件的生產與研發能力。電腦生產的硬件核心CPU 的研發和生產能力主要被英特爾和AMD 等國外廠商所壟斷,同時電腦的核心操作系統被微軟等外國公司所壟斷。中國PC 整機廠商的發展受外國壟斷巨頭的制約較大,從而增加了生產成本,降低了盈利水平。

3、PC 價格下降,產品利潤縮小

價格逐步下滑是消費電子產品市場發展的必然走勢,要獲得更多的盈利和發展空間,就必須擴大規模和銷量。為獲得更大的銷量,必然犧牲產品的利潤空間,未來PC 市場的利潤空間將會日漸縮小,廠商需在其他方面,如產品個性化設計、附加功能或減少銷售環節的利潤損耗等方面來拓展利潤空間。

二、中國臺式電腦市場結構

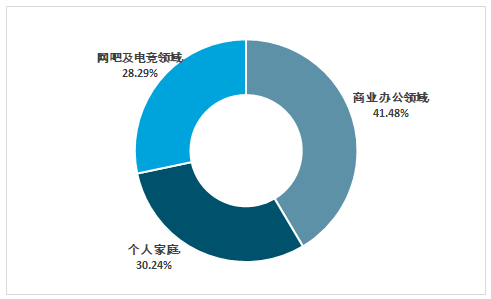

2018年國內臺式電腦市場規模913.76億元,其中,商業辦公領域379億元;個人家庭276.3億元,網吧及電競領域258.46億元。消費結構如下圖所示:

2018年中國臺式電腦行業市場規模銷售結構

資料來源:智研咨詢整理

從現階段,國內臺式電腦市場結構可以明顯看到,家庭領域對于臺式電腦的需求有所下降,但是在商業辦公以及網吧、電競領域需求明顯提升,2018年,中國臺式電腦行業中,商業辦公以及電競領域臺式電腦需求占比高達69.76%。

三、中國臺式電腦行業發展前景

(1)商用領域臺式電腦成為市場主要動力

在相對平淡的臺式電腦市場,消費類產品依然表現低迷,反而是商用臺式電腦成為了市場銷量的主要拉動力。

消費類臺式電腦與商用臺式電腦主要差別在于用戶需求的不可替代性以及不同用戶對于產品后期使用成本的重視程度。相對于普通消費類個人臺式電腦容易因為移動智能終端(包括手機和平板等)的發展而被替代,商用臺式電腦作為企業生產力核心工具的地位卻從未動搖。出現這種差異的伏筆,甚至從十幾年前電腦開始分化為娛樂終端和生產力工具兩大分支的時候就已經埋下了。

在商用領域,電腦始終是企業生產力核心工具。在企業軟件平臺保持穩定的情況下,企業購置和換機的需求始終存在。而在出現大規模軟件更新的時候,企業換機的需求甚至比個人用戶更加集中和強烈。比如微軟Windows10 操作系統的升級和進化,就在持續拉動商用臺式電腦的銷售。而在企業采購時,總體擁有成本(TCO)是一個比初次采購成本更重要的指標。這也是為什么同配置下商用臺式電腦比消費類臺式電腦價格貴得多,但是企業依然更愿意選擇商用臺式電腦的原因。

(2)市場競爭進入白熱化

隨著臺式電腦市場產品同質化的趨勢越來越明顯, 廠商的利潤空間承受巨大壓力,使得國際廠商和國內廠商都在加快向對方市場進行沖擊,并加大營銷力度搶占市場。國際廠商看重中低端市場巨大的份額和潛力,而國內廠商則期望從高端市場中獲得高額利潤回報。在這種情況下,價格戰、產品戰、品牌營銷戰紛紛登場,市場競爭進入白熱化。

(3)線上線下銷售渠道融合

中國電腦消費市場個性化和普及化需求,以及產業鏈技術的跨越性發展,將推進渠道新一輪整合。在一二級城市,消費者和企業用戶個性化、碎片化的需求,需要能夠提供多種選擇、整體解決方案和綜合服務能力的渠道商;網絡驅動、軟件驅動、資訊驅動的行業趨勢,也將使3C家電連鎖為主流的渠道格局將得以進一步鞏固;B2C網絡購物渠道也將得到長足的發展;原有的專業化渠道還將保有一定的市場空間。

線上線下相融合的銷售渠道。線上與線下的關系,互補勝于競爭,漸漸相互融合。在整個購買流程的任何階段,消費者都可能基于自身需求在各種渠道和觸點間轉換,選擇最方便、最優惠、最舒適的方式購物,例如在門店試用、網絡比價、線上下單、送貨到家。對于消費者而言,線上線下渠道都必不可少。另一方面,線下零售商的會員也更有可能成為線上零售商的客戶,推動線下零售全渠道的發展。

臺式電腦行業整體進入市場成熟期。目前臺式電腦市場主要受企業需求的帶動,而這些又得益于Windows10 系統更新帶動的硬件設備升級。預計Windows10 系統升級周期會持續到 2020 年,屆時升級帶動的需求將會減少。在農村市場,受益于農村收入水平的提高,將加速電腦產品的普及應用。隨著城市化快速推進的地區集中鄉鎮市場,三網融合工程將加速農村互聯網建設步伐,快速縮小城鄉居民在教育、知識、資訊、娛樂方面的差異,將擴大鄉鎮市場臺式電腦產品的需求。

相關報告:智研咨詢發布的《2019-2025年中國臺式電腦行業市場供需預測及投資戰略研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國臺式電腦行業市場發展現狀及競爭格局預測報告

《2026-2032年中國臺式電腦行業市場發展現狀及競爭格局預測報告》共十七章,包含臺式電腦行業重點企業分析,臺式電腦行業風險分析,有關建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國臺式電腦行業發展現狀分析:5G技術的普及也對臺式電腦產生了積極影響[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)