一、BOPP薄膜產品概述

BOPP薄膜學名為雙向拉伸聚丙烯(Biaxially Oriented Polypropylene)薄膜。是利用高分子聚丙烯溶體經狹長機頭制成片材或厚膜,再在專用的拉伸機內同時或分步在垂直的兩個方向(縱向、橫向)上拉伸,并經過冷或熱處理或特殊的加工(如電暈、涂覆等)制成的薄膜。

BOPP薄膜經過雙向拉伸,聚丙烯分子發生了定向排列,從而使薄膜具有優異的阻隔性能、抗靜電性能、熱封性能、耐熱、耐磨性、良好的印刷性、力學性以及光學性能等,廣泛的應用于各個領域,是目前市場上大量使用的軟包裝材料。

目前主要應用于食品包裝、印刷/復合、封箱膠粘帶、煙膜、電容器薄膜等領域,隨著我國消費水平的不斷提高,及加工的彩印復合、復膜、鍍鋁、涂布等行業的迅猛發展,對BOPP薄膜的需求存在極大的市場潛力,下游行業的持續發展將不斷推動BOPP薄膜行業的發展。

二、BOPP薄膜行業概況

1、行業生產概況

行業上游主要是聚丙烯產業,近幾年隨著我國煤制烯烴產業的發展,丙烯與聚丙烯的生產受國際原油供給和價格的變動影響逐漸減小,國內聚丙烯產能近幾年保持增長態勢,2013-2018年國內聚丙烯產能復合增長率11.05%,新產能的增加以煤化工為主。2018年聚丙烯產量2092萬噸,同比增長10.11%。充足的上游原材料供給為我國BOPP薄膜的發展提供較大有利條件,同時煤化工以及地煉的供給能力增強使得聚丙烯市場競爭逐漸激烈,使得價格保持在低位。

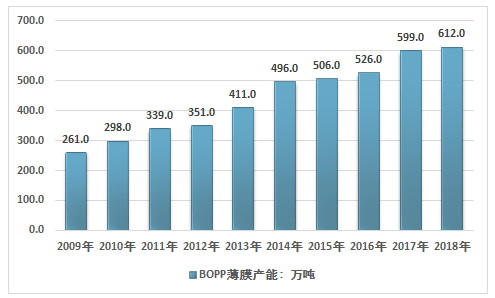

2014年BOPP薄膜產能跳漲使得行業進入產能過剩的局面,近幾年社零總額增速逐漸放緩,終端需求增長緩慢,使得行業一直處于產能過剩的局面。近幾年BOPP薄膜產能增速顯著放緩。2018年我國BOPP薄膜產能達到612萬噸,相比2017年僅增長12萬噸。

2009-2018年中國BOPP薄膜產能統計

資料來源:智研咨詢整理

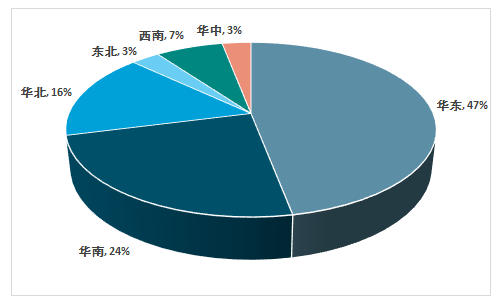

從產能分布格局來看,華東、華南及華北仍是BOPP主要產能集中地,其產能占比在85%左右,東北及華北、西南的薄膜產業崛起速度加快。西北地區以及華中部分地區仍有空白,目前國內BOPP產能分布仍呈現不平衡態勢。

2018年中國BOPP薄膜產能分布格局

資料來源:智研咨詢整理

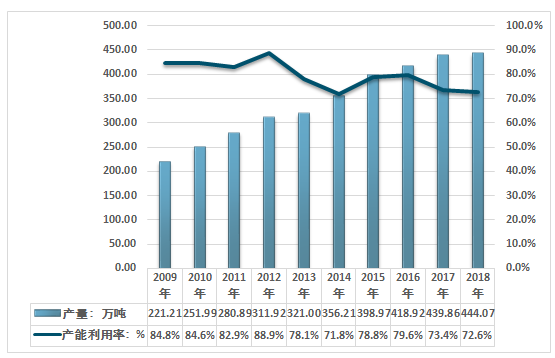

規模龐大的產能以及需求的增長放緩,使得行業產能利用率整體呈現出較為明顯的下降態勢,2018年,中國BOPP薄膜產量約為444.07萬噸,同比增長1%不到,產能利用率下降至72.6%。

2009-2018年中國BOPP薄膜產量及產能利用率走勢

資料來源:智研咨詢整理

同時我國BOPP薄膜產業在產品結構上存在顯著的失衡,一方面國內產能顯著過剩,產量增長逐漸放緩,另一方面則是高端產品進口規模較大,出口則主要以低端產品為主,行業存在顯著的國內產品不能滿足下游企業市場需求的現狀。

2、行業進出口概況與對越南對華反傾銷調查影響

1、BOPP薄膜行業進出口概況分析

BOPP薄膜進口歸結于HS:392020代碼下,具體包括丙烯聚合物制電池隔膜(HS:39202010)與其他丙烯聚合物非泡沫塑料板、片、膜、箔等(HS:39202090)兩類。根據中國海關數據顯示,近年我國BOPP薄膜進出口數量及金額呈波動趨勢,2009-2018年我國BOPP薄膜進出口數量及金額分析如下:

2009-2018年我國BOPP薄膜進出口數量及金額及其均價走勢

年份 | 進口金額:百萬美元 | 進口數量:萬噸 | 出口金額:百萬美元 | 出口數量:萬噸 | 進口均價:美元/噸 | 出口均價:美元/噸 |

2009年 | 450.91 | 9.16 | 335.19 | 16.94 | 4922.6 | 1978.69 |

2010年 | 554.3 | 9.22 | 449.87 | 21.37 | 6011.93 | 2105.15 |

2011年 | 670.09 | 10.84 | 657.69 | 25.99 | 6181.64 | 2530.55 |

2012年 | 652.72 | 10.64 | 615.36 | 24.58 | 6134.59 | 2503.5 |

2013年 | 564.88 | 11.29 | 647.96 | 26 | 5003.37 | 2492.15 |

2014年 | 486.68 | 9.28 | 681.18 | 26.63 | 5244.4 | 2557.94 |

2015年 | 460.31 | 8.18 | 667.63 | 30.54 | 5627.26 | 2186.08 |

2016年 | 488.53 | 9 | 573.56 | 29.61 | 5428.11 | 1937.05 |

2017年 | 544.16 | 11.07 | 618.61 | 28.71 | 4915.63 | 2154.68 |

2018年 | 541.50 | 11.64 | 703.62 | 30.58 | 4652.06 | 2300.92 |

資料來源:智研咨詢整理

從BOPP薄膜的進出口數據來看,我國的出口總體呈現出相對穩定的增長態勢,出口量和出口總金額增長穩定,進口量與進口規模總體保持穩定,隨著國內產銷量的增長,對外依存度有所降低。但從進出口價格來看,進口均價基本與出口均價價差達兩倍以上,主要用于電容器的BOPP薄膜價格差距則更大。

2、BOPP薄膜分國別進出口分析

從海關數據分國別的進出口數據來看,我國的BOPP薄膜主要從日本、美國、韓國等國家進口,進口的主要為高端產品,價格相對較高,進口的國家也主要是上述石化工業以及材料工業位于全球領先地位的國家。

2018年我國BOPP薄膜進口主要國家及地區分析(按金額)

資料來源:中國海關、智研咨詢整理

從出口目的地來看我國BOPP薄膜出口相對分散,主要出口到日韓等東亞國家以及越南、菲律賓、馬來西亞、印尼等東南亞的發展中國家,2018年,前六大出口國僅占中國出口總量的48.2%左右,較2017年提升了3個百分點,相對與進口集中度顯著較低。根據中國海關數據顯示,2018年我國BOPP薄膜出口主要國家及地區分析如下:

2018年我國BOPP薄膜出口主要國家及地區分析(按金額)

- | 出口金額:百萬美元 | 占比:% | 2017年占比 |

越南 | 77.64 | 12.55% | 10.72% |

日本 | 47.45 | 7.67% | 7.37% |

菲律賓 | 46.41 | 7.50% | 7.07% |

韓國 | 52.12 | 8.42% | 6.74% |

馬來西亞 | 43.12 | 6.97% | 6.45% |

印度尼西亞 | 31.43 | 5.08% | 5.19% |

其他 | 320.44 | 51.80% | 56.46% |

合計 | 618.61 | 100.00% | 100.00% |

資料來源:中國海關、智研咨詢整理

越南是我國BOPP薄膜最大的出口國,2018中國對越南出口BOPP薄膜3.82萬噸,占出口總量的12.49,出口總金額約為77.64百萬美元,占比出口總金額的11.03%,同比增長16.52%,占比提升與上年同期相比增長0.3%個百分點。大陸對越南BOPP出口的金額的增長對我國BOPP薄膜出口的貢獻率達到24.44%。2018年中國對越南BOPP薄膜進出口貿易概況如下所示:

2018年中國與越南BOPP薄膜進出口統計

貿易流向 | 指標 | 值 |

出口 | 數量(千克) | 38,206,887 |

金額(美元) | 77,639,876 | |

進口 | 數量(千克) | 86,622 |

金額(美元) | 333,481 |

資料來源:中國海關、智研咨詢整理

3、國內市場需求概況

從國內市場需求概況來看,中國BOPP薄膜一直保持相對穩定的增長,主要是由于行業下游食品工業,包裝印刷市場增長穩定,2018年雖然經濟增速有所回升,但主要得益于鋼鐵、水泥等大宗商品價格大幅上升以及服務業增長拉動。雖然消費增長穩定,對經濟增長貢獻率進一步提升,但居民儲蓄率的下降,居民部門的杠桿率的提升在很大程度上為國內消費增長蒙上了陰影。同時行業主要的下游食品工業在2018年有所回升,但總體增速依然處于較低水平,導致2018年我國BOPP薄膜表觀消費量增長乏力,2018年我國BOPP薄膜表觀消費量僅為425.13萬噸,增長率跌破1%,增速大幅降低,為近年來最低水平。

2009-2018年中國BOPP薄膜表觀消費量走勢

資料來源:中國海關、智研咨詢整理

智研咨詢發布的《2019-2025年中國BOPP薄膜行業市場專項調研及未來發展趨勢報告》指出:BOPP 薄膜行業在我國經過近30 年的發展,在技術上日趨成熟,在產業上形成了較大的規模。隨著居民收入上升,下游需求必將持續增長。但短期內,產能規模較大,需求增長乏力,CPI指數走高,使得BOPP 薄膜的供求矛盾日益尖銳。此外,激烈的市場競爭也導致BOPP膜與原料PP的價差縮小,大部分BOPP 薄膜企業處于微利或虧損的狀態,甚至部分小規模企業以低于成本價格銷售產品,保證資金周轉,以求生存,在這種情況下,越南對華BOPP薄膜出口發起反傾銷調查也屬正常。

從對越南的進出口數據來看,中國對越南的出口增長相對強勁,但占國內產量總體相對較小(不到1%)。從未來,越南對華BOPP薄膜出口的反傾銷調查成立,則將大幅減少中國越南的BOPP薄膜的出口,在越南市場上的競爭力將會大幅減弱,預計會導致出口下降,以及部分以越南為主的華南的小規模企業陷入困局。但對BOPP薄膜行業總體影響相對較小。

總的來看,在產能不斷擴張,供求矛盾日益尖銳的現狀下,BOPP行業即將面臨更大的挑戰。未來BOPP行業發展的方向是多元化、功能化、高端化。普通膜廠必須進行改革調整,提高產品競爭力,尤其向功能膜方向發展才能獲得更大機會與空間,實現行業轉型的前提是原料的多元化、功能化、高端化,上下游共同提質增效才能達到產業鏈健康發展的雙贏局面。

而隨著市場競爭的加劇,部分資金實力雄厚、市場銷售經驗豐富、技術儲備深厚的企業將積極轉型,趨向生產符合客戶需求的差異化產品,如煙膜、鐳射基膜、BOPP扭結膜、消光膜和紙類復合膜產品等。這些差異化產品主要用于卷煙、食品、紡織等具有廣闊發展空間的包裝細分領域,終端市場的不斷發展將會帶動 BOPP 薄膜行業的持續增長。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國BOPP薄膜行業發展模式分析及未來前景規劃報告

《2026-2032年中國BOPP薄膜行業發展模式分析及未來前景規劃報告》共十五章,包含2026-2032年中國BOPP薄膜行業投資效益與機會分析,BOPP薄膜行業發展預測分析,觀點與結論等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國BOPP薄膜行業全景速覽:產品應用不斷拓展,功能性BOPP薄膜是行業未來主要發展方向[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中國BOPP薄膜行業重點企業分析:大東南VS藍也科技[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中國BOPP薄膜行業產業鏈情況分析:BOPP薄膜產量持續增加 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中國BOPP 薄膜行業發展現狀及進出口狀況分析:我國BOPP 薄膜要走差異化發展之路 [圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)