一、醫用呼吸機發展現狀

從國內主要的醫用呼吸機生產企業分布來看,行業市場相對集中,發展較好的地區主要包括廣東的深圳、華北的北京以及華東地區的江蘇,東北和華中地區也有較為知名且具有較強競爭力的醫用呼吸機企業,西部地區相對較弱。

2018年中國醫用呼吸機主要生產品牌及其生產企業統計

品牌名稱 | 企業名稱 | 所在地 |

斯百瑞 | 湖南明康中錦醫療科技發展有限公司 | 湖南 |

邁思 | 沈陽邁思醫療科技有限公司 | 遼寧 |

晨偉 | 南京晨偉醫療設備有限公司 | 江蘇 |

邁瑞醫療 | 深圳邁瑞生物醫療電子股份有限公司 | 廣東 |

誼安 | 北京誼安醫療系統股份有限公司 | 北京 |

Boaray | 深圳市普博科技有限公司 | 廣東 |

siriusmed | 北京思瑞德醫療器械有限公司 | 北京 |

魚躍 | 江蘇魚躍醫療 | 江蘇 |

凱迪泰 | 凱迪泰(北京)醫療科技有限公司 | 北京 |

瑞邁特 | 北京怡和嘉業醫療科技股份有限公司 | 北京 |

資料來源:公開資料、智研咨詢整理

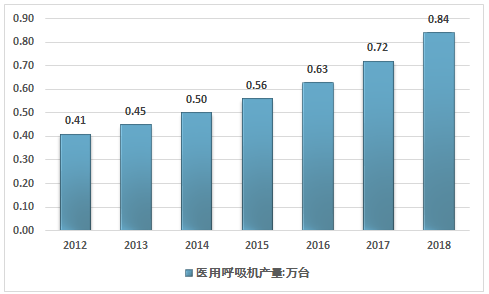

隨著國內企業的技術突破,以及政策對國產醫療器械的扶持,我國醫用呼吸機生產能力顯著提升,產量規模穩步上升,2018年達到了0.84萬臺。

2012-2018年中國醫呼吸機產量走勢

資料來源:智研咨詢整理

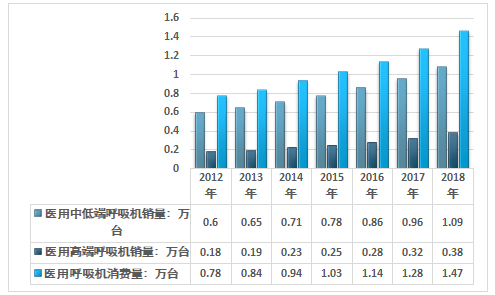

隨著我國居民收入提升,健康意識也得到了較大程度的提高,同時醫療服務供給逐漸充分,在很大程度上刺激了我國醫用呼吸機需求增長,2018年中國醫用呼吸機產品需求量約我1.47萬臺,近幾年我國醫用呼吸機產品銷售情況走勢如下圖所示:

2012-2018年中國醫用呼吸機產品銷售情況

資料來源:智研咨詢整理

近幾年隨著我國呼吸機技術不斷進步,國內呼吸機企業不斷向中高端市場發展,行業的市場逐漸激烈,中高端市場價格也有所下降,目前國內市場飛利浦偉康、瑞思邁、德國萬曼、GE等國家醫療器械巨頭都處于領先地位,其中飛利浦偉康、瑞思邁最為突出,國內企業中較為領先的主要有邁瑞醫療、普博科技與思瑞德。

高端化是呼吸機行業重要的發展趨勢。隨著我國醫藥衛生體制改革深入,居民醫療衛生支付能力提高,高端呼吸機的需求量將保持穩定增長。目前我國醫用呼吸機行業還不能很好的滿足市場需求。進口依存度還相對較高,尤其是高端產品領域。同時,我國醫療器械行業的轉型升級也要求醫用呼吸機行業向高端方向發展。隨著人們對呼吸設備認識的逐步深入,相關物理技術的全面更新,越來越多的新型醫用呼吸機將不斷問世,為我國醫用呼吸機的臨床應用提供更為廣闊的市場前景。

從近幾年市場變化來看,國內呼吸機市場呈現的是逐步實現的進口替代,低端市場基本已有國內企業占領,中端市場與國外企業競爭激烈,而高端市場目前僅有少數幾款產品,可以與國外產品比較,但在一些性能指標上還處于弱勢。

2018年我國醫用呼吸機消費量約1.47萬臺,其中,醫用高端呼吸機銷量0.38萬臺,醫用低端呼吸機銷量1.09萬臺。

2012-2018年中國醫用呼吸機消費市場

資料來源:智研咨詢整理

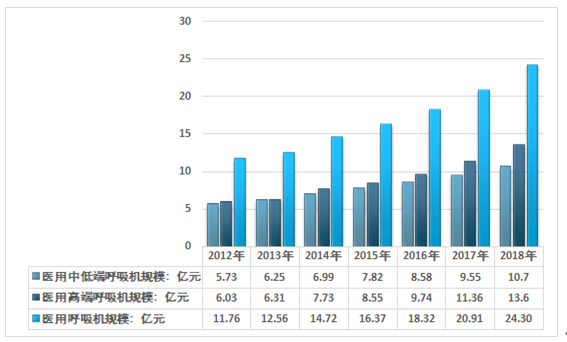

2018年我國醫用呼吸機市場規模約24.3億元,其中,醫用高端呼吸機市場規模13.6億元,醫用低端呼吸機市場規模10.7億元。如下圖所示:

2012-2018年中國醫用呼吸機市場規模

資料來源:智研咨詢整理

相關報告:智研咨詢發布的《2019-2025年中國醫用呼吸機行業市場專項調研及投資前景分析報告》

二、醫用呼吸機發展前景

1、技術進步驅動行業發展

我國醫用呼吸機行業經歷了從無到有的發展歷程,部分國產醫用呼吸機已達到國際一流水平,并開始向歐美等發達國家出口。但是,我國醫用呼吸機行業起步相對較晚,與國際醫用呼吸機巨頭仍有一定的差距,特別對于大型及高端醫用呼吸機,國內醫療機構仍傾向于使用進口設備。

近年來,隨著我國科技水平的不斷提高以及新技術、新材料、新工藝的大量應用,逐漸開發出一批具有自主知識產權的醫用呼吸機產品,填補了市場的空白。國內部分企業通過技術引進與自主研發,逐步縮小了與國際先進企業在產品質量及產品創新上的差距。

國內中高端醫用呼吸機市場仍然主要由國際大型醫療器械生產廠商占領,掌握自有知識產權的國內領先醫用呼吸機企業在該市場上與其形成競爭,并占有相當的市場份額。得益于國家政策支持及行業需求增加,我國在中低端醫用呼吸機產品方面已實現進口替代,在高端領域,企業也正在加碼提升研發技術水平。

隨著國產替代的持續進行,未來行業的市場價格將會持續降低,激烈的市場競爭將會使得一部分企業退出市場,行業的集中度有望得到進一步上升,進口產品所占的份額也會持續縮小。

2、價格優勢

目前,我國在醫用高端呼吸機領域依舊使用較多進口醫療器械。然而進口醫療器械價格昂貴,患者需要承擔較高的醫療費用,與我國進一步降低患者就醫費用政策相違背。因此,我國政府積極鼓勵國產醫用呼吸機的研究與開發。雖然目前國產醫用呼吸機在穩定性、精密性等方面與進口產品仍具有一定的差距,但是隨著技術的進一步改進及創新,部分國產產品在功能及質量等方面已接近進口產品,并且在價格方面具有較為明顯的優勢。

3、國家政策扶持

2015 年 3 月,國務院印發《全國醫療衛生服務體系規劃綱要(2015-2020 年)》,提出:“引導醫療機構合理配置適宜設備,逐步提高國產醫用設備配置水平,降低醫療成本”。隨著政府的大力支持,國產醫用呼吸機的價格優勢必將轉化為競爭優勢。這將給我國內醫用呼吸機生產企業帶來前所未有的發展機遇。

為改變、調控國內醫療器械市場,我國政府連續出臺政策措施,簡化行政審批手續,在研發與出口退稅方面提供支持,鼓勵醫療器械國產化創新及進口替代。

值得關注的是,2018年分級診療改革會繼續深入,逐漸在全國各地鋪展開來,分級診療帶來醫療資源配置向基層下沉,將意味著為國產醫用呼吸機設備帶來更多的機會。廣闊的基層醫療市場,一直是國產醫用呼吸機品牌活躍的樂土,而從政策層面上看,國家亦鼓勵與支持基層醫療單位使用優秀的國產醫療器械與設備。未來兩年基層設備領域,醫用呼吸機或成為關注重點。

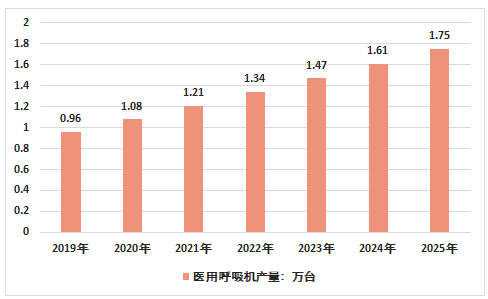

預計未來幾年,我國醫用呼吸機產量將實現明顯增長,到2025年產量將達到1.75萬臺。

2019-2025年醫用呼吸機供給預測

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國醫用呼吸機行業市場發展模式及未來前景展望報告

《2026-2032年中國醫用呼吸機行業市場發展模式及未來前景展望報告》共九章,包含2021-2025年醫用呼吸機行業重點區域市場需求分析,2021-2025年中國醫用呼吸機領先企業經營分析,中國醫用呼吸機行業發展趨勢及投資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國醫用呼吸機行業現狀分析:家用無創呼吸機市場占比快速提升[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)