一、女裝穩(wěn)步向好,高端消費或回暖

(一)國內(nèi)女裝規(guī)模穩(wěn)步增長,市場較為分散

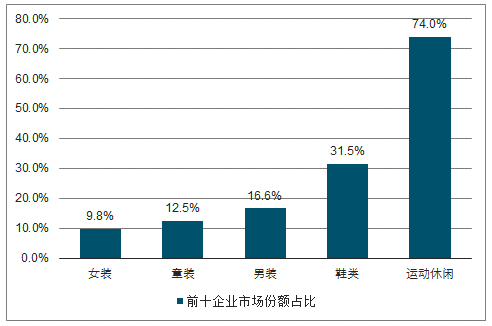

女裝占據(jù)服裝市場半壁江山,個性化需求使女裝市場較為分散。女裝是我國服裝的重要品類,持續(xù)占據(jù)超50%的市場份額。2017年女裝市場零售額約占整體服裝零售額的56%,且2021年女裝市場規(guī)模有望達近1.1萬億元,2017年至2021年的年復合增速約為4.4%。由于女性對服裝具有更加個性化的需求,不同風格、不同定位的品牌服裝均可分割部分市場,女裝呈現(xiàn)較為分散的市場格局。女裝市場銷售額前十企業(yè)的市占率僅為9.8%,較童裝的12.5%與男裝的16.6%更低。從價格帶來看,大眾女裝市場較中高端女裝市場更加分散。2016年大眾女裝CR10約為8.3%,2015年高端女裝CR10約為9.5%。

國內(nèi)女裝市場零售額預計穩(wěn)步增長

數(shù)據(jù)來源:公開資料整理

服裝子行業(yè)市場集中度情況

數(shù)據(jù)來源:公開資料整理

(二)日本80年代女裝均價維持平穩(wěn)

與目前中國經(jīng)濟背景最相似的日本經(jīng)濟時段,可能是1980年代初期。首先是1980年代初期的日本非農(nóng)人均消費支出與2017年我國城鎮(zhèn)居民人均消費支出類似,均位于4000美元左右。其次是這一時段內(nèi)日本GDP正處于由10%增長的平臺下降至6%增長的平臺的階段中。1975年至1980年,日本持續(xù)錄得10%左右的GDP增長,1982年至1990年,日本的GDP增速均在6%左右波動,1980年代初期的日本,正處于GDP增速由10%下降至6%的過程中,這與我國目前的GDP情況類似,由較高增速放緩至中等增速。類似的消費水平,以及相似的經(jīng)濟增速放緩背景,日本1980年代左右的消費表現(xiàn)或對中國未來的消費趨勢具有參考價值。

日本類似經(jīng)濟時段的女裝消費量隨經(jīng)濟增長波動,市場需求具有較大的彈性。女裝市場的表現(xiàn)與經(jīng)濟增長明顯相關,消費量隨經(jīng)濟增速變化而呈現(xiàn)明顯的趨勢性變化,市場需求具有較大彈性。(1)在日本GDP雙位數(shù)增長的1970年至1978年,日本家庭年度女裝消費量接近翻倍,年復合增速達8.5%。(2)在GDP增速由10%下降至6%左右的1979年至1982年,家庭女裝消費量明顯下滑,年復合增速達-4.6%。(3)在GDP持續(xù)維持6%左右增長的1983年至1986年,女裝消費量基本穩(wěn)定。另外在價格結構方面,剔除紡織服裝價格因素后,日本家庭年度女裝消費均價未出現(xiàn)明顯的趨勢性變化。

(三)瑞表出口中國雙位數(shù)增長,高端消費或回暖

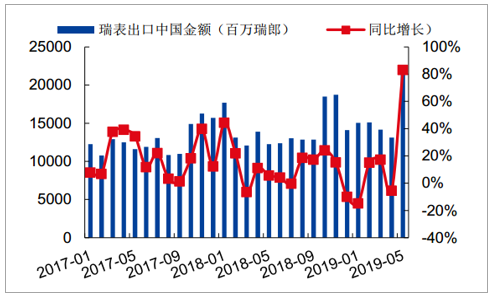

近期國內(nèi)消費者信心或有回升。2018年5月中國經(jīng)濟增速放緩以來,消費者信心指數(shù)下行。2018年11月以來,消費旺季及年末促銷推動消費信心提升。消費信心回升延續(xù)至2019年4月,目前消費信心或有所回暖。瑞表出口中國大陸增速回升,高端消費或存回暖趨勢。瑞士手表為高端、奢侈消費品之一。2019年2月、3月及合并后的4月和5月,瑞表出口中國金額分別增長15%、17%、36%。瑞表出口中國大陸基本延續(xù)雙位數(shù)增長,國內(nèi)高端消費或存回暖趨勢。

國內(nèi)消費者信心指數(shù)

數(shù)據(jù)來源:公開資料整理

瑞表出口中國大陸金額及其增速

數(shù)據(jù)來源:公開資料整理

二、多品牌推動中高端女裝良性發(fā)展

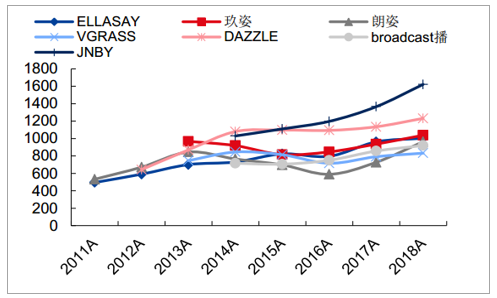

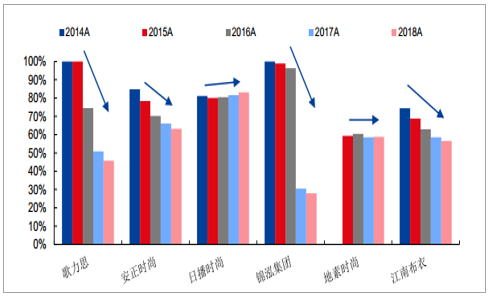

高端女裝市場分散,消費個性化。2015年,中國高端女裝CR10約為9.5%,市場較為分散。高端女裝市場分散,源于高端消費個性化趨勢明顯,消費者偏好風格均有不小差異,單一品牌不能滿足消費者的多樣化需求。單一品牌存在發(fā)展瓶頸,多品牌成為高端女裝發(fā)展方向。已私有化的寶國國際,零售營收在2012年左右達到近20億元,市場風格轉變等因素使14、15年收入下滑,2017年回升至20億元。國內(nèi)典型中高端女裝公司中,主品牌玖姿、朗姿、DAZZLE等品牌等增速均有所放緩。單一品牌發(fā)展存在瓶頸,多品牌戰(zhàn)略成為高端女裝公司的發(fā)展方向。

國內(nèi)典型中高端女裝主品牌營業(yè)收入(百萬元)

數(shù)據(jù)來源:公開資料整理

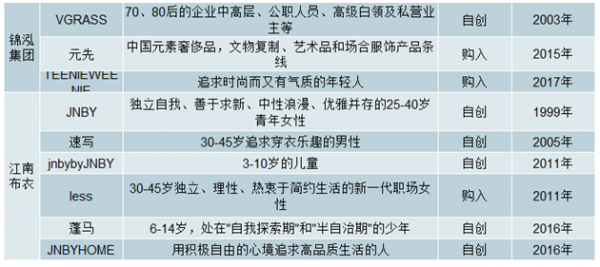

國內(nèi)中高端女裝進行多品牌布局。國內(nèi)高端女裝公司通過自行創(chuàng)立,對外并購取得品牌差異化品牌延伸,覆蓋更多消費人群。多品牌布局后,近年來多數(shù)公司主品牌營收占比下降。其中日播時尚、地素時尚主營業(yè)務營收占比沒有明顯下降,主要源于兩公司多品牌布局較早,2014年后沒有明顯的并購,建立的新品牌體量較小。

其他國內(nèi)典型中高端女裝品牌多品牌構筑情況

數(shù)據(jù)來源:公開資料整理

國內(nèi)典型中高端女裝主品牌營收占比

數(shù)據(jù)來源:公開資料整理

主品牌內(nèi)生增長強勁,新品牌蓄勢待發(fā)

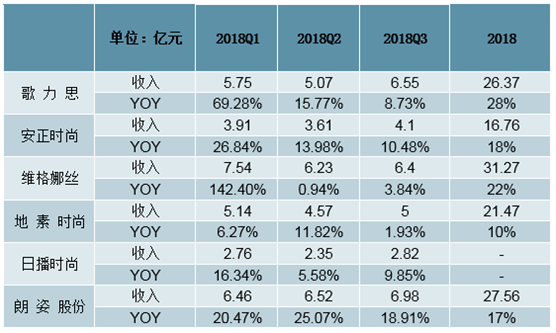

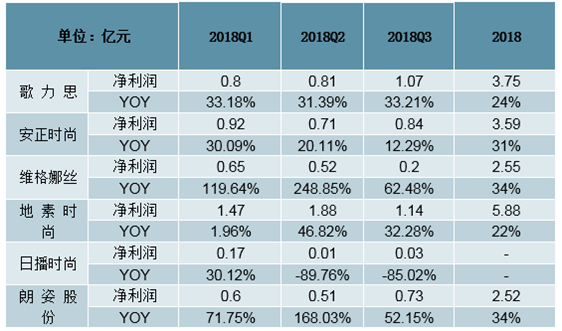

中高端女裝收入增長良好:Q1-Q3中高端服飾公司總收入為91.75億元,同比增長19.72%。Q1/Q2/Q3單季度收入增速依次為42.41%/12.30%/8.92%。Q1高增長源于部分公司并表影響。從整體來看,中高端女裝公司整體業(yè)績維持增長態(tài)勢。多品牌增厚利潤:18年前三季度,中高端女裝公司累計實現(xiàn)歸母凈利潤13.07億元,同比增長34.80%,Q3利潤增速略遜于Q2但優(yōu)于Q1,增長幅度仍在合理區(qū)間范圍內(nèi)波動。剔除并表和其他業(yè)務干擾,Q1/Q2/Q3單季度凈利潤同比增速依次為16.65%/30.67%/17.91%,增長幅度仍在合理區(qū)間范圍內(nèi)波動。女裝公司多品牌運營漸入佳境,子品牌增厚利潤拉升增速。

中高端服裝公司整體收入增長良好

數(shù)據(jù)來源:公開資料整理

中高端服裝公司前三季度利潤維持高增長

數(shù)據(jù)來源:公開資料整理

相關報告:智研咨詢發(fā)布的《2019-2025年中國女裝行業(yè)市場前景分析及發(fā)展趨勢預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國女裝行業(yè)市場全景調查及投資策略研究報告

《2026-2032年中國女裝行業(yè)市場全景調查及投資策略研究報告》共二十章,包含2026-2032年中國女裝行業(yè)市場發(fā)展預測,2026-2032年中國女裝行業(yè)發(fā)展趨勢與投資分析,中國女裝企業(yè)IPO上市策略指導等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國女裝行業(yè)全景速覽:高端女裝行業(yè)將迎來更多發(fā)展機遇[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)