1、需求端:大眾男裝板塊增速?gòu)?qiáng)勁

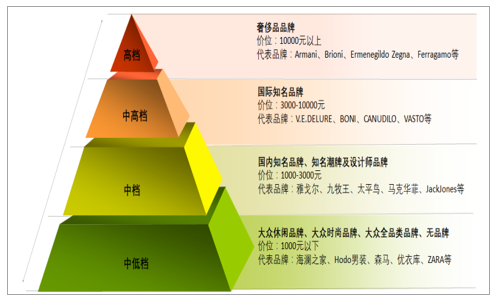

男裝行業(yè)呈“金字塔”型分布。我國(guó)男裝行業(yè)經(jīng)過(guò)數(shù)十年的發(fā)展,品類劃分逐步精細(xì),可依據(jù)價(jià)位段分為四個(gè)檔次:高檔男裝價(jià)位段在10000元以上,主要為國(guó)外奢侈品品牌;中高檔品牌價(jià)位段在3000-10000元,主要為歐美知名的輕奢品牌;中檔品牌價(jià)位段在1000-3000元,既包含本土傳統(tǒng)商務(wù)男裝品牌,也包含部分具有一定知名度的國(guó)內(nèi)外潮牌及設(shè)計(jì)師品牌;中低檔男裝價(jià)位段在1000元以下,主要包括定位商務(wù)、休閑、時(shí)尚的所有大眾男裝品牌以及無(wú)品牌男裝。國(guó)內(nèi)男裝品牌主要覆蓋空間最為廣闊的中檔及中低檔男裝。

各檔次男裝品牌劃分

數(shù)據(jù)來(lái)源:公開資料整理

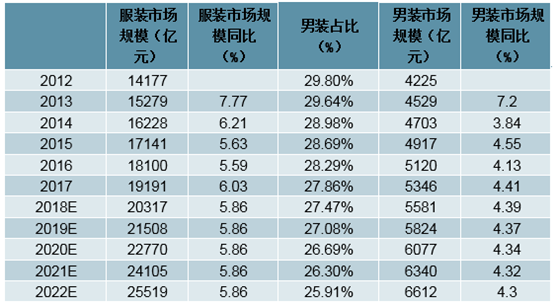

男裝市場(chǎng)規(guī)模以中低速速擴(kuò)張,預(yù)計(jì)2022年男裝市場(chǎng)規(guī)模有望超過(guò)6500億元。2017年男裝市場(chǎng)規(guī)模為5346億元,同比增加4.41%。2012-2017年,受消費(fèi)頻次相對(duì)較低、高端消費(fèi)較弱的影響,我國(guó)男裝規(guī)模在總體占比呈小幅下降的趨勢(shì),由29.8%下降至27.86%,我們認(rèn)為未來(lái)幾年該趨勢(shì)仍將延續(xù),假設(shè)2018-2022年服裝行業(yè)整體規(guī)模每年增速為5.86%(2014-2017年增速均值),假設(shè)2018-2022年男裝占總體服裝的比例每年下降0.39%(2012-2017年年均下降比例),則預(yù)計(jì)至2022年男裝行業(yè)市場(chǎng)規(guī)模可達(dá)到6600億元以上,2018-2022年行業(yè)復(fù)合增速預(yù)計(jì)在4%左右。

2022年男裝市場(chǎng)規(guī)模預(yù)計(jì)超過(guò)6500億元

數(shù)據(jù)來(lái)源:公開資料整理

大眾男裝對(duì)應(yīng)最廣消費(fèi)區(qū)間,需求增長(zhǎng)最為強(qiáng)勁。在各檔次男裝中,定位中低檔的大眾男裝不僅在我國(guó)男裝市場(chǎng)中占據(jù)最大的份額,而且增速最快。在天貓男裝品類中,消費(fèi)占比最高的價(jià)位段是0-1000元,銷售占比高達(dá)86.56%,其次是1000-3000元,銷售占比為9.65%。子板塊中大眾男裝發(fā)展較快,除了受益于城鎮(zhèn)化的推進(jìn)和低線城市人均收入水平的快速提升,還與我國(guó)男性的服裝消費(fèi)習(xí)慣和消費(fèi)傳統(tǒng)有關(guān)。我國(guó)男性自古有注重衣著品味的傳統(tǒng),素有“君子正其衣冠”的說(shuō)法,衣著與個(gè)人品行、文化修養(yǎng)、情操追求緊密相關(guān)。然而,近代以來(lái)受政治、經(jīng)濟(jì)等因素的影響,傳統(tǒng)服裝文化逐漸淡化,風(fēng)格簡(jiǎn)單、粗獷的中山裝、綠軍裝一度十分流行。改革開放以來(lái),由于對(duì)外交流及商務(wù)洽談的增加,西裝滲透率快速提升,但是穿著場(chǎng)景往往僅限于工作場(chǎng)合。在其它場(chǎng)合,隨著收入水平的增加有所提升,男士的穿著追求也有所提升,由毫不在意服裝的品牌、款式,到青睞具有舒適、功能性、高性價(jià)比特點(diǎn)的品牌男裝,推動(dòng)近年來(lái)大眾男裝需求的快速增加。目前80后、90后等新興消費(fèi)群體的男士對(duì)于時(shí)尚型、潮流性的要求較前輩有所提升,但是一方面其消費(fèi)能力尚為有限,另一方面男性對(duì)于彰顯身份、地位的奢侈品追求整體相對(duì)女性較弱,我國(guó)當(dāng)前奢侈品消費(fèi)主要由女性驅(qū)動(dòng),女性消費(fèi)占比高達(dá)71%。因此,我們認(rèn)為當(dāng)前我國(guó)男性出于社交場(chǎng)合的自我改善的需求尚未形成,男裝消費(fèi)增長(zhǎng)主要由大眾男裝子板塊的改善型需求推動(dòng)。

2、供給端:龍頭優(yōu)勢(shì)穩(wěn)固,集中度持續(xù)提升

男裝風(fēng)格、審美差異較小,且行業(yè)龍頭渠道、品牌、供應(yīng)鏈優(yōu)勢(shì)穩(wěn)固,行業(yè)集中度持續(xù)集中。2017年我國(guó)男裝行業(yè)CR10集中度為17%,較2008年提升了6pct,近年來(lái)男裝板塊集中度持續(xù)提升,且增速較快。我們預(yù)計(jì)未來(lái)行業(yè)集中度繼續(xù)提升,一方面是由于男裝行業(yè)風(fēng)格差異相對(duì)較小,利于集中度快速提升,另一方面是看好行業(yè)龍頭企業(yè)在產(chǎn)品、品牌、供應(yīng)鏈管理方面優(yōu)勢(shì)持續(xù)加深。

男裝風(fēng)格、審美差異較小,利于集中度提升。縱觀服裝各子板塊,當(dāng)前集中度的不同與風(fēng)格、審美差異因素有關(guān)。一方面,風(fēng)格差異較小的運(yùn)動(dòng)服飾、男裝集中度較高,風(fēng)格差異較大的女裝板塊集中度較低。京東中男裝風(fēng)格數(shù)量為25個(gè),僅為女裝風(fēng)格數(shù)量的一半。另一方面,男性由于審美差異較小,其購(gòu)買較為集中的運(yùn)動(dòng)服飾、鞋類和男裝集中度較高,而女性由于審美差異較大,其購(gòu)買較為集中的女裝、童裝、內(nèi)衣、家紡板塊集中度較低。由于風(fēng)格分類相對(duì)單一、且男性審美差異較小,男裝板塊集中度更容易提升。

風(fēng)格差異較小的子板塊集中度更容易提升

數(shù)據(jù)來(lái)源:公開資料整理

3、男裝收入保持平穩(wěn),利潤(rùn)增長(zhǎng)可觀

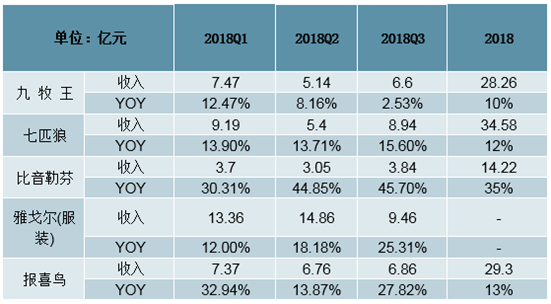

收入保持平穩(wěn):主要男裝上市公司前三季度營(yíng)收108.56億元,同比增長(zhǎng)13.18%,較去年同期增速有所放緩。九牧王銷售增長(zhǎng)有所下滑,七匹狼、雅戈?duì)柡捅纫衾辗沂杖爰径仍鏊倬h(huán)比提升。

利潤(rùn)增長(zhǎng)可觀:九牧王、七匹狼、比音勒芬和報(bào)喜鳥四家男裝公司前三季度錄得凈利潤(rùn)8.41億,同比增長(zhǎng)30.74%。報(bào)喜鳥轉(zhuǎn)虧為盈,九牧王受原材料價(jià)格上漲、推廣宣傳力度加大影響,凈利潤(rùn)有所下滑。比音勒芬收入和利潤(rùn)增速逐季度提升,強(qiáng)勁實(shí)力凸顯。

男裝服裝公司整體收入增速平穩(wěn)

數(shù)據(jù)來(lái)源:公開資料整理

男裝服裝公司利潤(rùn)增長(zhǎng)提速

數(shù)據(jù)來(lái)源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國(guó)精品男裝行業(yè)市場(chǎng)前景分析及發(fā)展趨勢(shì)預(yù)測(cè)報(bào)告》

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)男裝行業(yè)發(fā)展現(xiàn)狀調(diào)查及市場(chǎng)分析預(yù)測(cè)報(bào)告

《2026-2032年中國(guó)男裝行業(yè)發(fā)展現(xiàn)狀調(diào)查及市場(chǎng)分析預(yù)測(cè)報(bào)告》共十二章,包含2026-2032年中國(guó)男裝行業(yè)發(fā)展前景及趨勢(shì)預(yù)測(cè),2026-2032年中國(guó)男裝市場(chǎng)投資機(jī)會(huì)分析,2026-2032年中國(guó)男裝行業(yè)發(fā)展戰(zhàn)略分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2022年中國(guó)男裝行業(yè)發(fā)展環(huán)境(PEST)分析:消費(fèi)升級(jí)為男裝帶新的增量空間[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2020年中國(guó)男裝品牌市場(chǎng)規(guī)模及企業(yè)龍頭分析[圖]](http://img.chyxx.com/2021/10/X1104AUPO8_m.png?x-oss-process=style/w320)

![2019年中國(guó)男裝行業(yè)發(fā)展現(xiàn)狀及趨勢(shì)分析[圖]](http://img.chyxx.com/2020/11/20201110134319.png?x-oss-process=style/w320)