1、我國汽車消費市場還有擴增空間

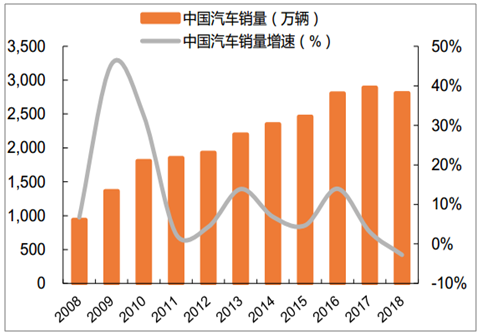

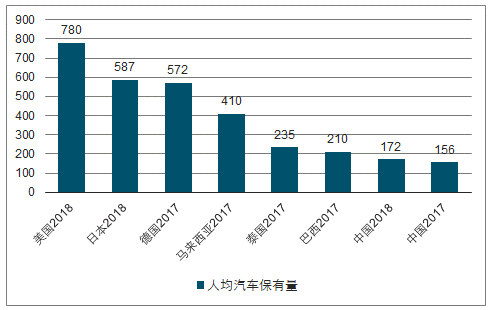

隨著我國GDP躍居世界第二,近年來我國汽車銷量保持快速增長態勢。汽車銷量從 2008 年的938萬輛增長至2018年的2808 萬輛,增幅達199.35%,CAGR為11.6%。趨勢來看,銷量規模增速在2009年達到峰值(45.46%),之后整體降低,回落至 5%-15%的波動區間。隨著銷量的擴增,我國汽車保有量逐年攀升,增速一直維持 10%以上的水平,已經跨越高速成長期,進入穩定增長期。人均來看,2018 年中國每千人乘用車保有量為172輛,遠低于發達經濟體水平。隨著我國經濟穩健發展,乘用車市場仍有較大成長空間。

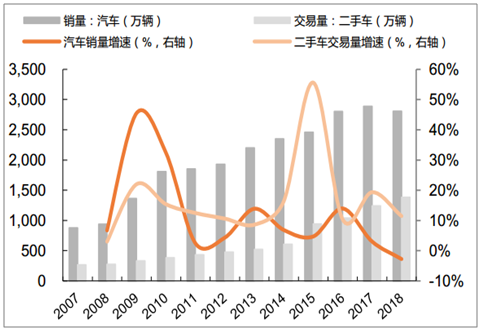

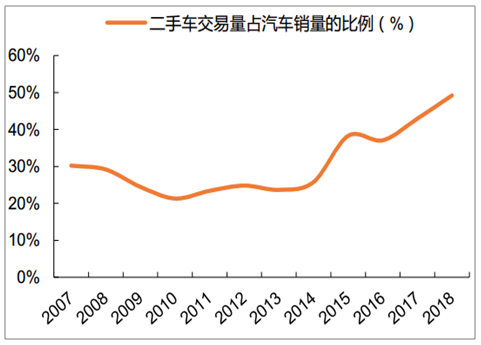

二手車市場來看,2008年至2018年間二手車交易量由 273.7萬輛穩步上升至1382.2萬輛,年均復合增速 17.6%。從占比來看,近五年(2014-2018 年),二手車交易量占汽車銷量的比例由 25.77%逐年上升至 49.22%。一方面,汽車銷量的總體上行說明汽車市場需求仍保持較強勢頭,雖然 18 年行業影響略有擾動,但汽車市場仍有空間;另一方面,新車二手車的增量結構說明大眾對新車及二手車的選擇差異縮小,對二手車的接受度在提升。

汽車銷量+二手車交易量增速放緩

數據來源:公開資料整理

汽車銷量提升主要來自二手車

數據來源:公開資料整理

二手車交易量占汽車銷量的比例逐步提升

數據來源:公開資料整理

汽車保有量增速維持平穩

數據來源:公開資料整理

我國人均汽車保有量遠低于發達國家

數據來源:公開資料整理

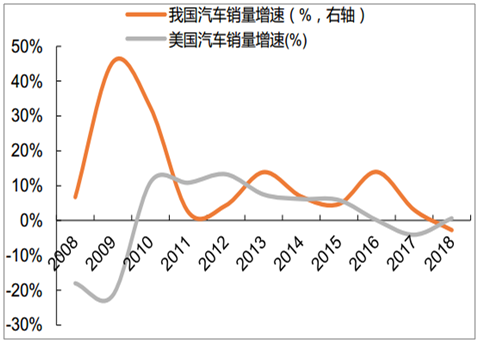

與美國汽車市場相比,自 2009 年我國汽車銷量超越美國后已連續 10 年位居全球第一,2016-2018 年較美國市場多增均超 1000 萬輛。增速方面,美國汽車市場經歷了2008 年金融危機后,增速逐漸提升至 10%左右,但這一增速未能持續,近年來美國汽車銷量增速逐步放緩,到 2017 年收錄-4.09%(18 年同比微增 0.63%),市場整體出現疲軟萎縮態勢。而我國汽車銷量近十年還處于規模擴張期,近三年 CAGR 為 4.5%,雖然較前期有所回落,且18 年行業性因素影響整體負增,但相對保持穩健。

我國汽車銷量連續十年超過美國

數據來源:公開資料整理

我國汽車仍具成長空間

數據來源:公開資料整理

2、從汽車金融滲透率及新車二手車融資結構看汽車金融市場空間

假設國內汽車銷售額增速:1)2018 年汽車零售額3.89 萬億,近五年CAGR 達 6.2%,結合近年來增速下行趨勢,保守估計十年間新車銷量增速進入穩定期,基本保持 CAGR=5%;2)2018年二手車交易額 8604億,近五年 CAGR 達 24.2%,二手車交易規模保持快速擴增,預計十年間 CAGR=10%。

汽車金融滲透率:結合成熟市場(美國)汽車金融滲透率現狀,假設新車滲透率由 38%增至70%,二手車由 15%增至 40%。

結合汽車金融滲透率以及新車二手車融資結構,粗略推算出未來十年我國汽車金融市場的 CAGR 達12.7%左右。根據新車和二手車金融的市場滲透率不同,進行敏感性分析得到的區間為7.86%-15.55%。

汽車金融市場空間預測和敏感性分析

- | 2018A | CAGR | 2028E | |

新車 | 零售額 | 38948 | 5% | 63443 |

滲透率 | 38% | - | 70% | |

二手車 | 交易金額 | 8604 | 10% | 22315 |

滲透率 | 15% | - | 40% | |

汽車金融規模 | 16091 | - | 53336 | |

CAGR | 12.73% | |||

數據來源:公開資料整理

3、“以商業銀行為主的信用體系+強化零售業務轉型”背景下,商行零售市場還有很大想象空間

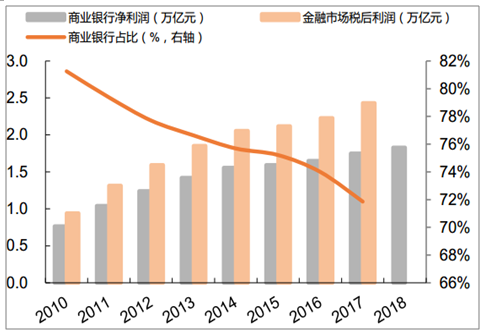

商業銀行在我國金融體系中占據主導地位。從資產規模來看,商業銀行及整體金融市場的資產規模在逐步擴大。2018 年我國金融機構總資產達 293.52 萬億元,同比增長 6.4%,其中,商業銀行資產占比 69.3%,整體維持 70%左右水平。從利潤占比來看,商業銀行對整體金融市場的利潤貢獻度雖然略有下滑,但仍保持 70%以上高位,是金融機構利潤總額的核心組成部分。

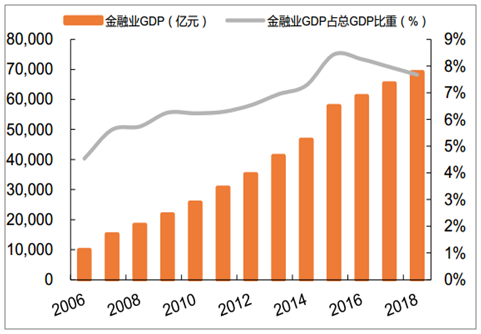

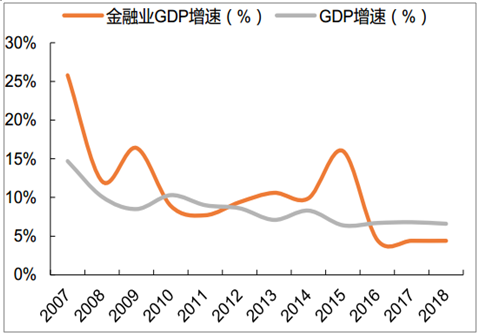

2010-2018 年,商業銀行凈利潤由 7637 億元增長 139.6%至 1.83 萬億元,在金融機構凈利潤總額占比由 81.25%持續下降至 2017 年的 71.85%,但仍占據七成以上份額。從宏觀角度,金融行業在國民經濟發展中的貢獻度也逐步提升,2006-2018 年金融業 GDP 由 9551.7億元增至 6.91 萬億元,占 GDP 總額的比重由 4.54%上升至 7.68%。從 GDP 增速角度,由近十年歷史數據來看,金融業平均增長速度(9.48%)高于總體 GDP 增速(8.04%),但 2016 年金融降杠桿以來,金融業 GDP 增速位于總體 GDP 增速之下。

商業銀行總資產占金融市場比重穩定在 70%左右

數據來源:公開資料整理

商業銀行利潤貢獻度略有下滑

數據來源:公開資料整理

金融業GDP貢獻度整體提高

數據來源:公開資料整理

2016年以來金融業GDP增速低于GDP增速

數據來源:公開資料整理

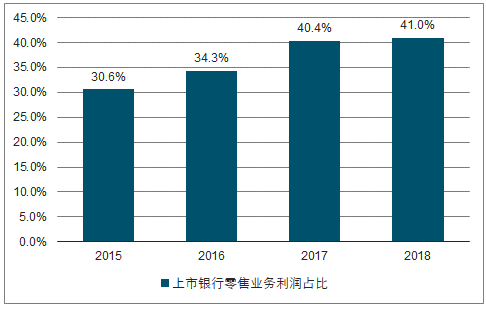

曾在消費貸款專題報告中對比了國外商業銀行零售貸款的發展軌跡,可以看到從 90 年代以來國際銀行業發展的一個重要趨勢就是以消費金融為主的零售業務的占比不斷提高,目前海外市場的零售業務在營業收入中占比普遍在 40%以上,利潤貢獻占比在 50%左右。國外大型商業銀行如花旗、美洲銀行、匯豐控股、渣打銀行等零售業務在營收和利潤占比均在 50%-60%左右,而截至 2018 年,我國銀行業零售業務的利潤占比約 41%,這個比例較 2015 年零售業務轉型前已經有明顯提升,但距國外商業銀行還有一定差距。

中國上市銀行零售收入增速高于公司銀行業務

數據來源:公開資料整理

4、監管部門加強消費信貸監管,場景消費更獲商業銀行重視

(1)短期消費貸快速發展后存隱憂

按照央行統計口徑,看到 18 年末金融機構本外幣居民消費貸款(含長短期)余額 37.8 萬億元,較 17 年同比增長 19.9%,增速較 17 年下滑 5.8 個百分點;其中短期消費貸款余額 8.8 萬億,CAGR達 38.5%,占 GDP 和消費支出的比重約為 9.8 %和 23%,分別低于美國同期可比數據約 10 個和 7個百分點。參考海外發展經驗,國內消費貸仍然存在較大發展空間。

從不良率走勢來看,零售貸款各細項資產質量雖然都較金融危機期間有了大幅改善,但近兩年包括信用卡在內的零售貸款不良率較 2011 年左右均略有回升(零售貸款不良率:2012A,0.49% VS2015A,0.79%),17-18 年零售轉型較快的時期,上市銀行零售貸款不良率也有明顯的提升。短期消費貸的快速發展給資產質量帶來隱憂,也引發監管的關注。

從央行披露數據可以看出,在 2017 年下半年對消費貸用途進行嚴查后,居民消費貸款增速一度有所放緩,18 年疊加整體信貸需求降溫情況下,居民消費貸款增速延續回落至 19.9%,較 16 年 32.2%的高位收窄 12.3 個百分點。隨著對消費貸資金流向監管的強化,消費貸的模式也逐漸發生轉變,快速發展的線上消費貸款更多的會嵌入消費場景等進行風險管控。

居民部門消費貸增速放緩

數據來源:公開資料整理

2、車貸規模和滲透率在商行短期零售貸款中均處低位,面臨廣闊發展空間

在美國,消費信貸具體分為學生貸款、汽車貸款、信用卡貸款、工資貸等。其中學生貸款在消費信貸中的占比最高,占比約為 38%。其次為汽車貸款和信用卡貸款,占比分別為 30%、27%左右。業務結構更加均衡,商業銀行的市場占有率約為 40%以上。

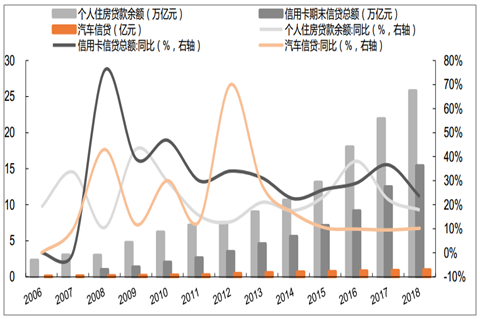

我國的消費信貸市場以商業銀行為主導。具體來看,商業銀行零售業務中按揭貸款較車貸和信用卡業務起步更早,具備機制成熟、風險審慎等優勢,是眾多商業銀行的資產配置首選。近年來信用卡飛速發展,規模增速保持高位。結合數據來看,2018 年個人房貸規模達 25.8 萬億,同比增速 17.8%;信用卡貸款發放規模達 15.4 萬億,同比增速 23.4%;目前汽車貸款規模遠低于信用卡。從滲透率來看,截至 18 年末銀行卡滲透率已經上行至 50%左右,高出汽車金融滲透率超 10 個百分點。

從國外車貸的盈利情況來看,汽車貸款的周期變動幅度也小于住房貸款和信用卡的變動,整體盈利情況較為穩定。

車貸、信用卡、按揭規模和增速對比

數據來源:公開資料整理

銀行卡VS汽車新車金融滲透率(%)

數據來源:公開資料整理

汽車貸款無論是從市場規模、占比還是滲透率來看,在銀行的零售業務中均有較大的市場空間。未來伴隨商業銀行零售業務的場景化、市場細分和下沉,車貸業務還將面臨更大發展機遇。在市場結構方面,結合美國的發展經驗,未來新車和二手車的市場結構也將更加均衡。

相關報告:智研咨詢發布的《2019-2025年中國汽車消費信貸行業市場運營態勢及發展前景預測報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業航天行業相關政策、發射情況、企業布局及融資情況分析:從“補充”到“主導”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)