一、汽車行業產銷情況

1、汽車銷量持續下滑

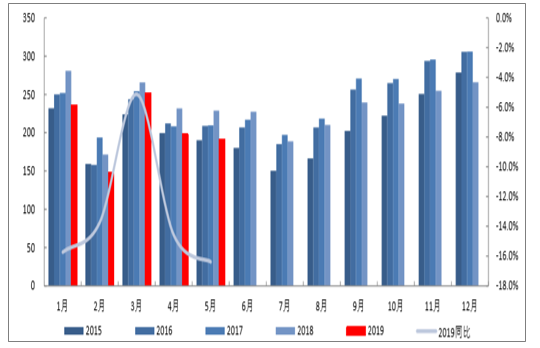

產銷雙降,車市仍低迷。2019年1-5月汽車產銷1023.70萬輛和1026.59萬輛,同比分別下降13.0%;5月份汽車產銷184.83萬輛和191.26萬輛,同比分別下降21.2%和16.4%。自2018年7月開始到2019年5月,車市連續11個月銷量下滑,行業整體景氣度較低,處于新舊周期的交替階段。

近五年汽車月度銷量(萬輛)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國汽車行業信息化行業市場監測及未來前景預測報告》

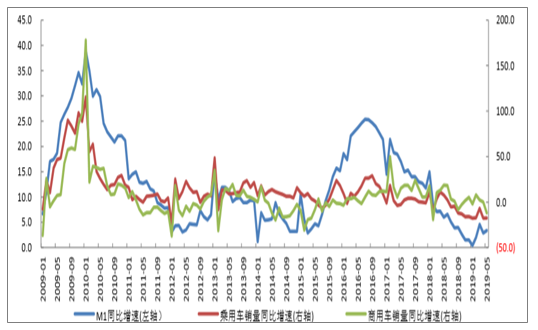

從宏觀角度來看,目前我國汽車銷量增速與M1增速具有明顯的相關性。2016年下半年至今,M1同比增速持續下降,汽車銷量增速也隨之放緩。2018年下半年開始,汽車月銷量增速開始由正轉負,車市壓力不斷加大。

M1同比增速、乘用車銷量同比增速、商用車銷量同比增速(單位%)

數據來源:公開資料整理

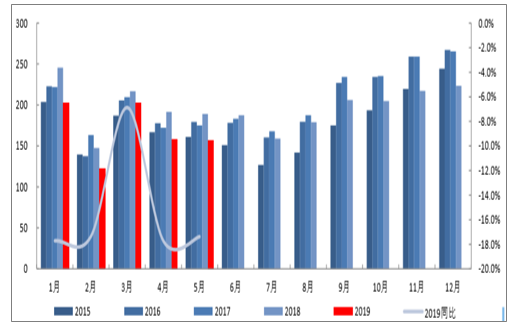

乘用車銷量降幅高于整車全板塊,各細分車型均呈現下滑態勢。2019年1-5月乘用車共銷售839.87萬輛,同比下降15.2%。其中轎車銷售409.88萬輛,同比下降13.4%;SUV銷售356.13萬輛,同比下降15.7%;MPV銷售57.28萬輛,同比下降23.9%;交叉型乘用車銷售16.58萬輛,同比下降13.1%。分月度數據來看,SUV和MPV的銷量降幅略有收窄,而轎車和交叉型乘用車的降幅則是有所擴大。弱市環境中,沒有哪一種車型可以獨善其身,無論是過去受追捧的SUV車型,亦或是目前自主廠家正大力推新的MPV,都沒有很好的防御性表現。臨近7月1日,部分地區的經銷商進入了國五去庫存的末期,因此從廠家批發銷量來看,弱化的過程正在接近尾聲。下半年開始,在國五去庫存的基礎上,乘用車市場可以逐步強化對于國六產品的備貨,那么屆時再結合同期低基數的這一銷量結構性的背景,有理由相信乘用車市場的數據會逐步出現邊際改善,時間點是在三季度。

近五年乘用車月度銷量(萬輛)

數據來源:公開資料整理

乘用車各車型銷量增速對比

數據來源:公開資料整理

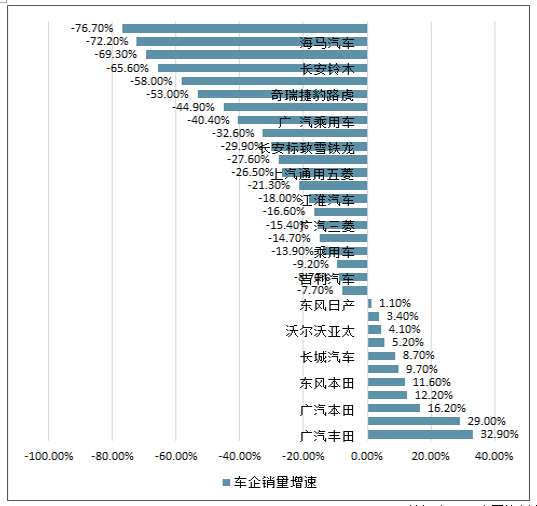

車企眾生相:日系和豪華德系表現搶眼,絕大多數車企都陷入增長困境。高增長時代往往問題暴露并不多,而當銷量增速下滑時弊病終將逐一顯現。注意到去年部分車企仍維持正向的增長勢頭,但其背后卻是以主機廠向經銷商過度壓庫存為代價,因此在批發端尚未出現大幅的下滑。進入2019年,市場進一步不景氣,零售端的增長難以為繼,因此全國多地都爆發出主機廠和經銷商的矛盾事件。考慮到產業鏈的平衡以及行業周期性的拐點,多家車企都主動去庫存,因此基本上所有廠商都面臨著銷量下滑困境。不過仍有車企脫穎而出,其中日系和豪華德系品牌表現較為搶眼,日系三大品牌豐田、本田、日產在中國的合資企業均維持了較高的增長,而奔馳、寶馬等德系豪華品牌也繼續保持兩位數增長。這背后實質是品牌和消費趨勢的導向,日系作為在新車布局、營銷、品牌力等方面較為平衡的車系,在弱市環境中依然可以挺得住,甚至部分車型需要加價才可以提;而德系豪華品牌則是充分受益于消費高端趨勢,同時在“六個錢包”加持下頻頻走入平常百姓家。

自主看龍頭,品牌代替性價比才能有發展。自主品牌在經歷這一輪洗牌后,強者愈強弱者愈弱的格局將得到進一步強化。注意到自主品牌位列增速前列的依舊是那些規模較大的車企,如長城、吉利、奇瑞等,而一些月銷量不足一萬的車企則進一步被邊緣化。在一個成熟的汽車市場并不會有很多的汽車品牌,因為汽車工業是一個非常追求規模經濟的行業,規模小并不是完全沒有活路,但就要求高利潤、個性化,例如部分跑車、房車等。因此在整個中國汽車市場增速逐步趨緩的過程中,以前可以獲得高增長的小企業會慢慢丟失市場份額,而與之同步進行的卻是消費者購買力在不斷提升。所以作為自主企業并不能永遠以性價比來追求高增長,否則必然在某個時刻遇到斷檔的情況。自主頭部企業長城、吉利等通過子品牌、海外建廠、進入賽車賽事等途徑來提升品牌,過程還需逐步驗證。

2019年1–4月車企銷量增速排名(乘用車部分)

數據來源:公開資料整理

商用車領域,1-5月產銷185.76萬輛和186.72萬輛,產量同比增長0.7%,銷量同比下降1.3%。5月,商用車生產35.70萬輛,環比下降8.8%,同比下降8.5%;銷售35.14萬輛,環比下降13.4%,同比下降11.8%。5月份,商用車銷量出現年內首次下滑,其中貨車銷量31.64萬輛,同比下降9.9%,客車銷量3.50萬輛,同比下降25.7%;主要是由重卡需求持續減弱、新能源商用車銷量下滑以及商用車排放標準趨嚴等因素所導致

近五年商用車月度銷量(萬輛)

數據來源:公開資料整理

2、經銷商庫存高企

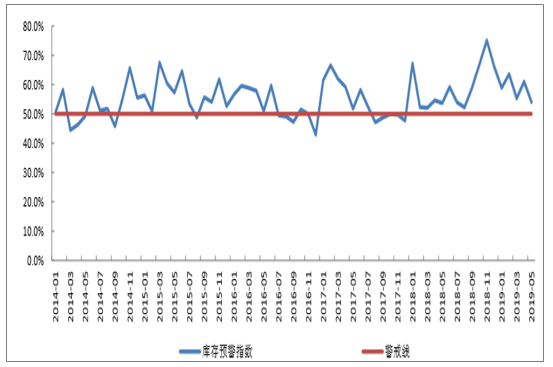

經銷商庫存預警指數連續17個月位于警戒線之上。經銷商是主機廠一直以來銷量的蓄水池,然而這個水池也不可以無限制的加水。自2018年1月份至今,經銷商庫存預警指數始終維持在50%的警戒線之上,其中2018年11月甚至觸及到75.1%的高位,經銷商的資金鏈壓力相當大,其中既有龐大集團這樣的大象倒地,又不乏眾多經銷商集團維權,因此主機廠也是不斷調整新車批發計劃。在目前時點恰逢全國部分地區國五國六排放標準轉換,因此當前的主要任務還是以去庫存為主,預警指數也處于下降趨勢,預計下半年庫存情況逐步恢復正常。

經銷商庫存預警指數

數據來源:公開資料整理

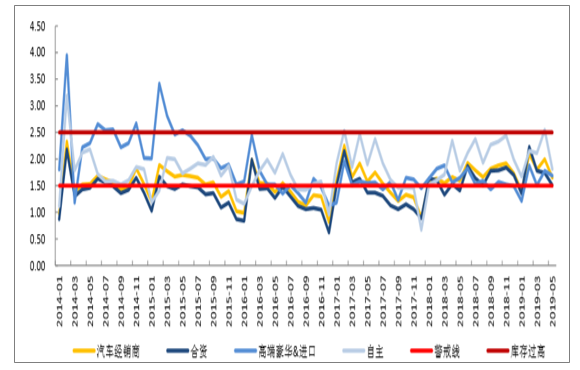

自主品牌庫存系數高于合資品牌以及高端豪華&進口。以品牌分類,自主的壓力最大,合資以及豪華&進口要好一點。這背后還是品牌在市場下行階段的抗擊打能力,自主目前是走性價比路線,消費者價格敏感度高,品牌忠誠度低,因此受沖擊最大并不奇怪。梳理了一下2018年1月至2019年5月,單月庫存系數高于2的品牌,主要是以自主、法系、美系品牌為主。自主車企中市場份額較低的公司庫存系數更高一些,而一些法系、美系車企則是因為車型老化、營銷不當等原因經常上榜。

汽車經銷商庫存系數

數據來源:公開資料整理

3、價格體系整體下移

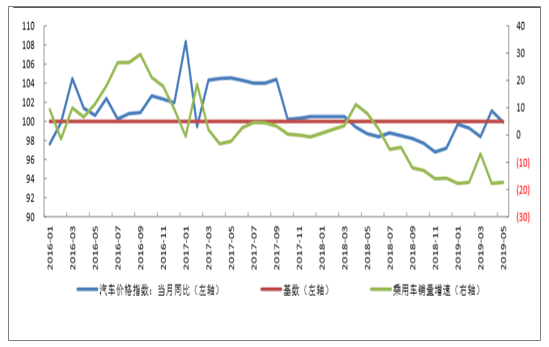

面對銷量下滑帶來的高庫存,車企短期內不得不進行降價。以一年為區間,汽車價格指數當月同比幾乎都處于100以下,銷量下滑持續壓制著價格,此外排放標準的升級也帶來較多的老款車型庫存,經銷商和廠家處于一個極度被動的時點。就當前來說,行業仍處于一個去庫存的時段,因此短期內價格體系大概率仍將延續之前的趨勢,畢竟弱市環境下市占率是第一位的。但是隨著下半年國六新車的補庫,車價也將逐步企穩,屆時產業鏈的盈利將得到一定程度的修復,不過過程相對不會那么塊。

少數車企產品價格大跳水,長期來看有損品牌價值。注意到少數品牌在清庫存階段出現了大幅降價的行為,折扣力度達到了百分之三四十。如此大的折扣反映出兩個問題:第一車企前期庫存管理不當,并沒有進行適度的減產,對于未來預判不足;第二品牌吸引力在下降,競爭力下滑較大。短期內促銷是可以提振銷量,但是長期將嚴重損害品牌形象。豪華、合資品牌的降價,將對其以后新車型的定價產生影響,品牌溢價能力被削弱;另外,對于同一品牌,高級別的車型大降價,甚至會使得不同級別的車型價格出現倒掛,對全車系定價都會帶來影響。

汽車價格指數當月同比與乘用車銷量增速對比(單位%)

數據來源:公開資料整理

二、汽車行業財務數據

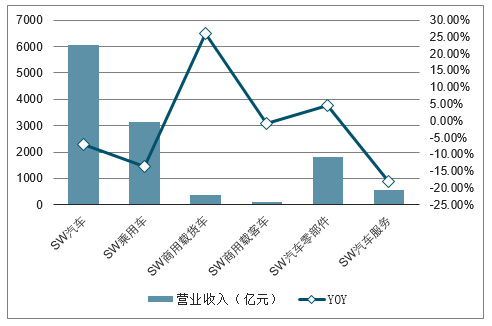

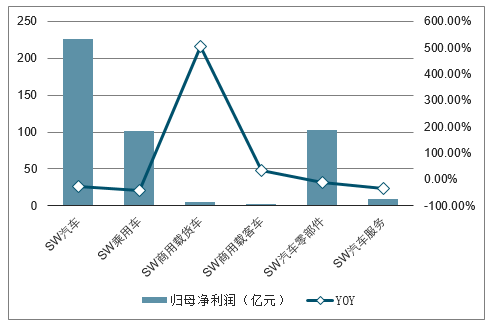

行業景氣度低,業績端承壓。根據SW汽車行業指數數據,2019年一季度SW汽車板塊實現營收6078億元,同比下降7.1%,歸母凈利潤225億元,同比下降26.7%,毛利率和凈利率分別同比減少0.71個百分點和1.31個百分點。其中乘用車板塊受沖擊較大,一季度營收3153億元,同比下降13.5%,歸母凈利潤102億元,同比下降40.7%。作為產業鏈下游,整車端受影響較大,雖然二季度財報數據尚未披露,不過根據目前行業以及各家公司的產銷數據判斷,行業內車企大概率仍將負增長。再看下零部件板塊,一季度板塊營收雖然是正增長,但是利潤端基本上是一個兩位數的下滑,二季度車市并沒有好轉,隨著產業鏈的傳導機制進行,預計上半年的財務數據仍處于低點。

2019Q1汽車行業各板塊營業收入及增長數據

數據來源:公開資料整理

2019Q1汽車行業各板塊歸母凈利潤及增長數據

數據來源:公開資料整理

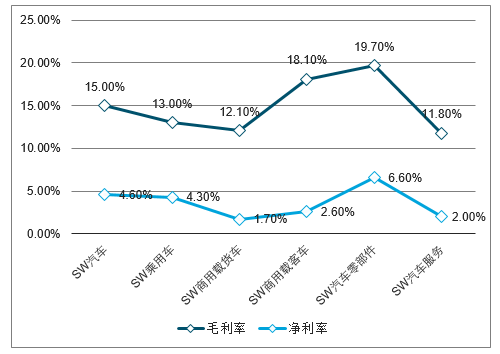

2019Q1汽車行業各板塊毛利率及凈利率

數據來源:公開資料整理

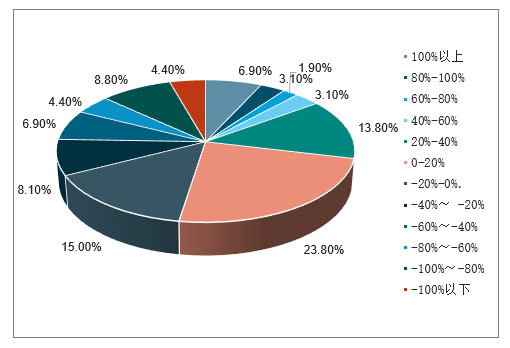

逆勢而上難度太大,公司業績增速普遍回落。剔除并購增厚業績以及同期基數過低的公司,行業內一季度實現正增長的公司數量大幅減少,很多過往維持高增長的公司目前也是艱難前行,梳理了一下發現2019Q1行業內39.6%的上市公司業績增速為正,而去年同期這一數字為52.5%。然而比增速放緩更嚴重的是虧損,2019Q1行業內12.2%的上市公司業績虧損,2018Q1只有4.4%。因此從盈利增速區間來看,全行業整體都下移了,虧損的企業也比以往更多了。

2019Q1汽車行業上市公司業績增速

排名 | 公司 | 業績yoy | 排名 | 公司 | 業績yoy | 排名 | 公司 | 業績yoy | 排名 | 公司 | 業績yoy |

1 | 金龍汽車 | 2098% | 42 | 新朋股份 | 13.7% | 83 | 東風汽車 | -10.4% | 124 | 貴航股份 | -49.8% |

2 | 正裕工業 | 1322% | 43 | 多倫科技 | 13.1% | 84 | 富奧股份 | -11.2% | 125 | 東風科技 | -57.3% |

3 | 金麒麟 | 1243% | 44 | 特力A | 11.9% | 85 | 萬里揚 | -11.7% | 126 | 西菱動力 | -58.0% |

4 | 鳳形股份 | 1177% | 45 | 一汽夏利 | 10.8% | 86 | 威孚高科 | -12.1% | 127 | 浩物股份 | -58.0% |

5 | 均勝電子 | 792.5% | 46 | 天潤曲軸 | 10.0% | 87 | 亞普股份 | -12.6% | 128 | 長春一東 | -60.6% |

6 | 比亞迪 | 632.0% | 47 | 韶能股份 | 8.8% | 88 | S佳通 | -13.9% | 129 | 越博動力 | -60.9% |

7 | 模塑科技 | 467.4% | 48 | 兆豐股份 | 8.5% | 89 | 廣東鴻圖 | -14.7% | 130 | 朗博科技 | -61.7% |

8 | 躍嶺股份 | 435.9% | 49 | 中國汽研 | 8.4% | 90 | 上汽集團 | -15.0% | 131 | 威唐工業 | -62.1% |

9 | 林海股份 | 317.9% | 50 | 蠡湖股份 | 8.2% | 91 | 豪能股份 | -17.9% | 132 | 飛龍股份 | -62.7% |

10 | 雄韜股份 | 257.4% | 51 | 岱美股份 | 7.7% | 92 | 中鼎股份 | -18.0% | 133 | 長城汽車 | -62.8% |

11 | *ST天雁 | 231.9% | 52 | 福耀玻璃 | 7.7% | 93 | 德宏股份 | -18.4% | 134 | 亞星客車 | -64.3% |

12 | 中通客車 | 204.6% | 53 | 銀輪股份 | 6.4% | 94 | 常青股份 | -20.3% | 135 | 奧聯電子 | -65.7% |

13 | 風神股份 | 186.0% | 54 | 云內動力 | 6.3% | 95 | 愛柯迪 | -21.1% | 136 | 江淮汽車 | -69.1% |

14 | 鄭煤機 | 146.7% | 55 | 鵬翎股份 | 5.8% | 96 | 金固股份 | -21.5% | 137 | 東睦股份 | -70.2% |

15 | 松芝股份 | 138.5% | 56 | 新坐標 | 5.8% | 97 | 繼峰股份 | -24.3% | 138 | 常熟汽飾 | -71.9% |

16 | *ST安凱 | 123.4% | 57 | 宇通客車 | 5.4% | 98 | 眾泰汽車 | -24.9% | 139 | 德賽西威 | -72.8% |

17 | 隆盛科技 | 122.5% | 58 | 隆基機械 | 4.5% | 99 | 日盈電子 | -25.8% | 140 | 雙林股份 | -77.5% |

18 | 福田汽車 | 113.3% | 59 | 三花智控 | 4.2% | 100 | 興民智通 | -26.2% | 141 | 蘇奧傳感 | -78.3% |

19 | 申華控股 | 108.9% | 60 | 貝斯特 | 3.8% | 101 | 一汽轎車 | -26.2% | 142 | 萬安科技 | -81.9% |

20 | 東方時尚 | 108.3% | 61 | 新日股份 | 2.5% | 102 | 浙江仙通 | -28.1% | 143 | 江鈴汽車 | -83.6% |

21 | 天成自控 | 101.7% | 62 | 日上集團 | 1.4% | 103 | 騰龍股份 | -28.1% | 144 | 派生科技 | -95.6% |

22 | 萬通智控 | 88.1% | 63 | 通用股份 | 1.2% | 104 | 廣匯汽車 | -28.4% | 145 | 浙江世寶 | -102.3% |

23 | 華培動力 | 62.4% | 64 | 鋒龍股份 | 1.2% | 105 | 廣汽集團 | -28.4% | 146 | 亞太股份 | -118.9% |

24 | 中國重汽 | 60.5% | 65 | 中國動力 | 0.6% | 106 | 新泉股份 | -28.6% | 147 | 小康股份 | -137.0% |

25 | 三角輪胎 | 53.3% | 66 | 鐵流股份 | -0.1% | 107 | 雙環傳動 | -28.8% | 148 | 光洋股份 | -150.0% |

26 | 賽輪輪胎 | 53.0% | 67 | 精鍛科技 | -0.3% | 108 | 凌云股份 | -29.0% | 149 | 英搏爾 | -169.2% |

27 | *ST海馬 | 49.1% | 68 | 中原內配 | -0.8% | 109 | 保隆科技 | -29.2% | 150 | 藍黛傳動 | -190.1% |

28 | *ST斯太 | 48.7% | 69 | 聯明股份 | -2.2% | 110 | 旭升股份 | -30.7% | 151 | 東安動力 | -203.9% |

29 | 華陽集團 | 47.3% | 70 | 長鷹信質 | -2.2% | 111 | 華懋科技 | -31.1% | |||

30 | 遠東傳動 | 42.8% | 71 | 云意電氣 | -3.8% | 112 | 威帝股份 | -33.7% | 153 | 圣龍股份 | -228.4% |

31 | 濰柴動力 | 35.0% | 72 | 國機汽車 | -4.2% | 113 | 渤海汽車 | -34.8% | 154 | 西儀股份 | -237.9% |

32 | 伯特利 | 34.2% | 73 | 中馬傳動 | -4.5% | 114 | 華域汽車 | -36.6% | 155 | 長安汽車 | -250.6% |

33 | 富臨精工 | 31.5% | 74 | 迪生力 | -4.5% | 115 | 今飛凱達 | -38.8% | 156 | 力帆股份 | -257.6% |

34 | 星宇股份 | 30.2% | 75 | 金杯汽車 | -6.0% | 116 | 南方軸承 | -40.2% | 157 | 京威股份 | -263.9% |

35 | 玲瓏輪胎 | 26.9% | 76 | 科華控股 | -6.3% | 117 | 拓普集團 | -43.1% | 158 | 登云股份 | -291.1% |

36 | 駱駝股份 | 26.0% | 77 | 一汽富維 | -6.9% | 118 | 德爾股份 | -44.2% | 159 | 曙光股份 | -315.4% |

37 | 海達股份 | 22.7% | 78 | 凱眾股份 | -7.1% | 119 | 欣銳科技 | -44.5% | 160 | 鈞達股份 | -324.0% |

38 | 泉峰汽車 | 22.0% | 79 | 天汽模 | -7.7% | 120 | 青島雙星 | -47.5% | 161 | *ST猛獅 | -975.4% |

39 | 宗申動力 | 21.9% | 80 | 雷迪克 | -9.0% | 121 | 寧波高發 | -48.2% | 162 | 龐大集團 | -1168% |

40 | 福達股份 | 19.6% | 81 | 萬豐奧威 | -10.0% | 122 | 北特科技 | -49.1% | 163 | 秦安股份 | -1481% |

41 | 寧波華翔 | 16.1% | 82 | 萬向錢潮 | -10.2% | 123 | 凱中精密 | -49.1% | 164 | 襄陽軸承 | -3085% |

數據來源:公開資料整理

2019Q1汽車上市公司業績增速區間分布

數據來源:公開資料整理

2018Q1汽車上市公司業績增速區間分布

數據來源:公開資料整理

三、中長期看,汽車銷量仍有巨大的增長空間和潛力

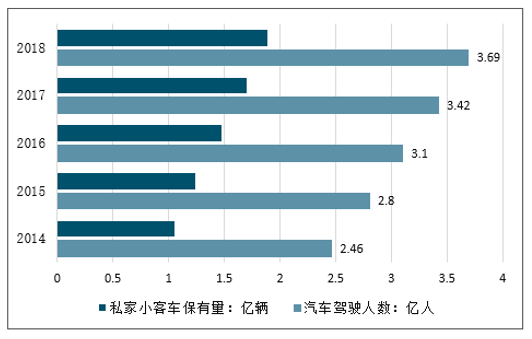

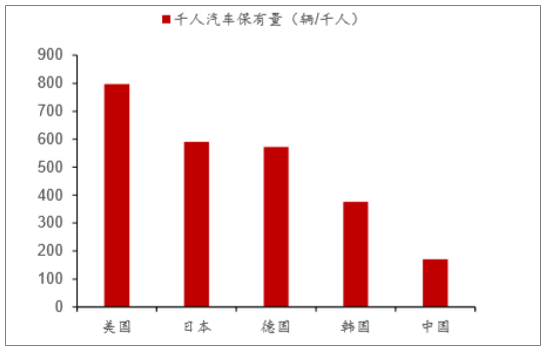

中長期看,我國汽車銷量仍有巨大的增長空間和潛力。首先從汽車駕駛人數量和乘用車保有量來看,我國乘用車保有量約為1.9億輛,乘用車駕駛人數量約為3.7億人,占總人口的比重均較低。從千人汽車保有量來看,中國千人汽車保有量仍遠低于日本、美國等發達市場水平。

百城樣本住宅平均價格

數據來源:公開資料整理

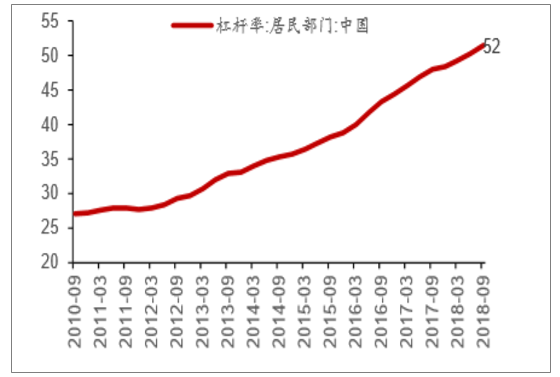

中國居民部門杠桿率(%)

數據來源:公開資料整理

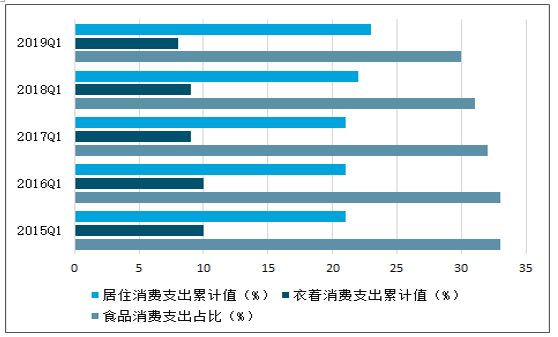

從居民可支配收入來看,居住消費支出占比持續增加,擠壓居民可選消費品消費能力,從居民中長期貸款/城市居民可以得出城市居民平均負債,從結果來看,2015年以來城市居民負債持續快速增長。正是因為諸多負面因素的影響,汽車消費需求也罕見持續低迷

居民可支配收入情況

數據來源:公開資料整理

中長期看,我國汽車銷量仍有巨大的增長空間和潛力。首先從汽車駕駛人數量和乘用車保有量來看,我國乘用車保有量約為1.9億輛,乘用車駕駛人數量約為3.7億人,占總人口的比重均較低。從千人汽車保有量來看,中國千人汽車保有量仍遠低于日本、美國等發達市場水平。

汽車駕駛人數量及私家小客車保有量

數據來源:公開資料整理

主要國家千人汽車保有量

數據來源:公開資料整理

觀日本之興衰,可以知未來。日本是一個先發國家,汽車銷量經歷過快速成長、成熟期、衰退期全過程,日本的道路交通情況也與中國類似,因此復盤日本汽車銷量走勢對預測我國中長期汽車銷量的增長具有重要的參考意義。

日本國內汽車銷量先后經歷了兩個明顯的峰值,第一個峰值出現在1973年左右,第二個峰值在1992年。1973年汽車銷量出現峰值后底部盤整2-3年左右,隨后開始長達20年的上升周期,至1992年日本汽車銷量再度見頂,隨后進入衰退期。

汽車銷量月度數據及同比增速

數據來源:公開資料整理

為了更加準確的判斷當前我國汽車銷量形勢是否如1992年的日本,選取了三個指標進行對比,分別是城鎮化率、GDP增速、居民杠桿率等。

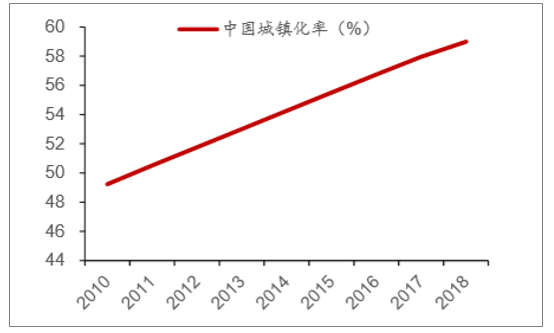

1)中國城鎮化率仍有提升空間。1992年日本汽車銷量見頂后城鎮化率趨于停滯,城鎮化停滯是社會需求周期停滯的重要信號,中國當前城鎮化率60%左右,仍有較大提升空間,因此當下中國是和1992年日本的第一個不同。

中國城鎮化率

數據來源:公開資料整理

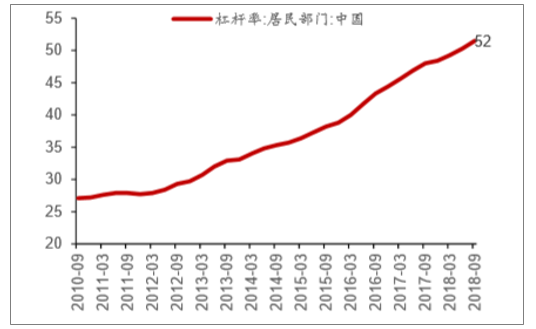

2)居民杠桿率增長過快,但總體仍然不高。中國居民部門杠桿率盡管短期上漲過快,但對比日本同期,杠桿率仍然偏低,接近于日本1985年的水平。1992年日本汽車銷量見頂時,日本居民部門杠桿率達到70%左右,遠高于當前中國水平。

中國居民杠桿率(%)

數據來源:公開資料整理

3)GDP增速平穩是汽車銷量微增長的重要基礎。復盤日本GDP增速和汽車銷量增速,可以看出GDP增速與乘用車銷量增速有正相關關系。1978年-1992年期間,日本GDP增速平穩降速,乘用車銷量增速也平穩降速。1992年-1993年,日本GDP出現斷崖式下滑,汽車銷量也出現同樣的走勢。只要我國經濟不出現系統性風險,經濟平穩降速,汽車銷量微增長趨勢仍將持續十年以上的時間。

汽車銷量月度數據及同比增速

- | 1973-1977 | 1978-1982 | 1983-1987 | 1988-1992 | 1993-1997 |

日本GDP平均增速(%) | 15.1 | 8.1 | 5.3 | 6.4 | 1.9 |

乘用車銷量平均增速(%) | 0.1 | 4.4 | 3.0 | 3.1 | -1.1 |

- | 2006-2010 | 2011-2015 | 2016-2020E | 2021-2025E | 2026-2030E |

中國GDP平均增速(%) | 11.3 | 7.9 | 6.6 | 5.6 | 4.5 |

乘用車銷量平均增速(%) | 26.3 | 6.4 | 5.8 | 4 | 2 |

數據來源:公開資料整理

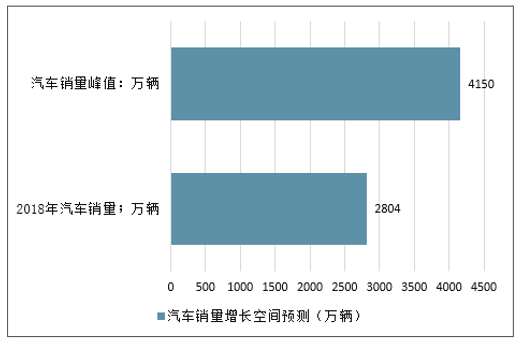

根據汽車銷量增速測算,2030年我國汽車銷量或超過4000萬輛

汽車銷量增長空間預測(萬輛)

數據來源:公開資料整理

6日,發改委等三部門聯合印發《推動重點消費品更新升級暢通資源循環利用實施方案(2019-2020年)》相關文件,對于促進汽車消費,主要從六個方面入手。

一是兩年內嚴禁各地出臺新的限購政策,已實施限購政策的,要采取合理措施,加快由限制購買轉向引導使用;二是鼓勵新能源汽車消費,不得對新能源車限行限購,在首次購置新能源以及停車費等各方面給予新能源車相應的便利;三是加快老舊車輛置換更新;四是加快城市公共車輛置換更新;五是推動農村汽車消費升級,開展汽車下鄉等促銷活動;六是培育汽車特色消費市場,對促進房車消費,皮卡進城等問題均有積極正面的回應。

相關政策總體溫和促進汽車消費復蘇,多維度的解決當下汽車消費痛點問題。特別是汽車限購的松綁、老舊車輛置換更新、汽車下鄉等政策的明確,可以為市場帶來新增和置換需求。政策溫和托底情況下,四季度左右預計行業將在低基數背景下企穩復蘇。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國汽車AR-HUD行業市場發展形勢及產業趨勢研判報告

《2026-2032年中國汽車AR-HUD行業市場發展形勢及產業趨勢研判報告》共十二章,包含汽車AR-HUD投資建議,中國汽車AR-HUD未來發展預測及投資前景分析,對中國汽車AR-HUD投資的建議及觀點等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)