一、行業(yè)下行超預期,政策溫和托底

1、汽車銷量增速下行超預期,多因素壓制汽車消費

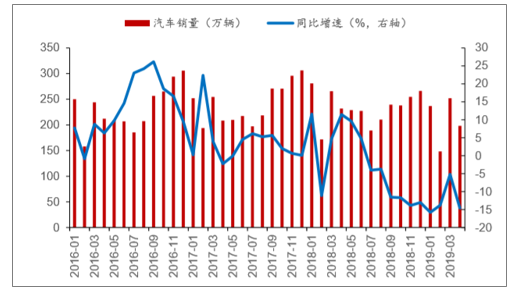

汽車銷量增速下行超預期。上半年,羸弱的宏觀基本面背景下,汽車消費需求疲軟,汽車銷量增速下行持續(xù)時間和周期均超過年初預期。1-3月,汽車銷量增速出現(xiàn)觸底回升跡象,但四月以來,需求再度惡化,疊加行業(yè)嚴峻的國五去庫存形勢,供需兩端持續(xù)走弱,產(chǎn)業(yè)鏈面臨較大的調(diào)整壓力。2019年1-4月累計銷售汽車834.9萬輛,同比下降12.1%。

汽車銷量月度數(shù)據(jù)及同比增速

數(shù)據(jù)來源:公開資料整理

相關報告:智研咨詢發(fā)布的《2019-2025年中國汽車行業(yè)信息化行業(yè)市場監(jiān)測及未來前景預測報告》

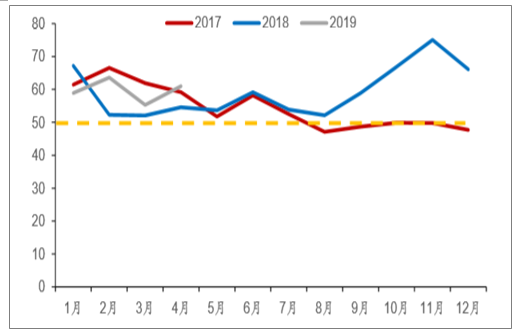

2019年以來,汽車經(jīng)銷商預警指數(shù)持續(xù)處于榮枯線以上,庫存始終處于較高水平,且居高不下。中國汽車流通協(xié)會發(fā)布的中國汽車經(jīng)銷商庫存預警指數(shù)以50%作為榮枯線。50%以下均處于合理范圍。庫存預警指數(shù)持續(xù)高于警戒水平,為近年罕見。

歷年中國汽車經(jīng)銷商庫存預警指數(shù)(%)

數(shù)據(jù)來源:公開資料整理

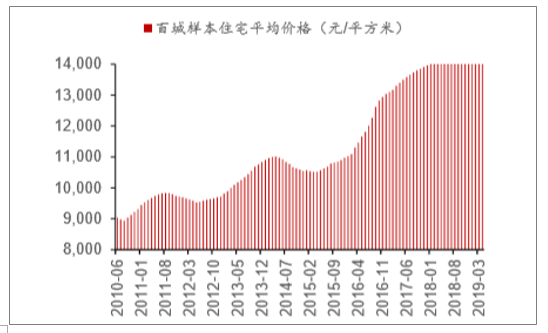

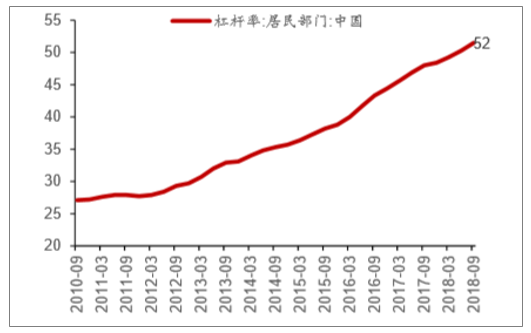

多重因素壓制汽車消費。今年以來壓制汽車消費需求的原因是多方面的。既有長期因房地產(chǎn)價格持續(xù)上漲帶來居民杠桿持續(xù)攀升的因素,也有國內(nèi)去杠桿、短期資本市場大幅波動、中美貿(mào)易戰(zhàn)等中短期新加進來的影響因素。

房價持續(xù)快速上漲是擠壓和透支居民的消費能力的主要原因。在房價的持續(xù)上漲背景下,居民部門的杠桿率快速提升。和發(fā)達國家同期相比,當前居民部門的杠桿率總體并不高,但增速過快壓制居民消費能力。

2、中長期看,汽車銷量仍有巨大的增長空間和潛力

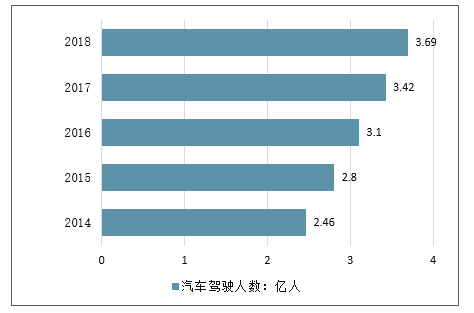

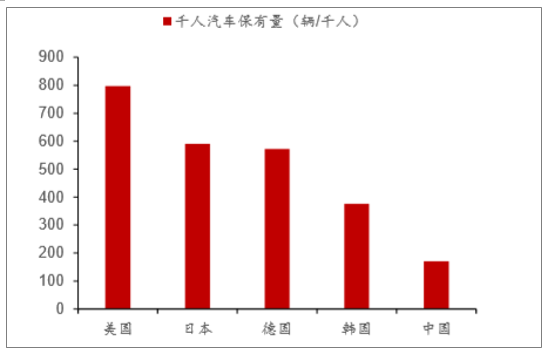

中長期看,我國汽車銷量仍有巨大的增長空間和潛力。首先從汽車駕駛?cè)藬?shù)量和乘用車保有量來看,我國乘用車保有量約為1.9億輛,乘用車駕駛?cè)藬?shù)量約為3.7億人,占總?cè)丝诘谋戎鼐^低。從千人汽車保有量來看,中國千人汽車保有量仍遠低于日本、美國等發(fā)達市場水平。

、

百城樣本住宅平均價格

數(shù)據(jù)來源:公開資料整理

中國居民部門杠桿率(%)

數(shù)據(jù)來源:公開資料整理

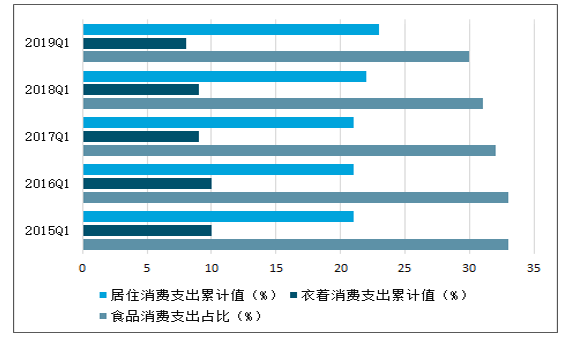

從居民可支配收入來看,居住消費支出占比持續(xù)增加,擠壓居民可選消費品消費能力,從居民中長期貸款/城市居民可以得出城市居民平均負債,從結果來看,2015年以來城市居民負債持續(xù)快速增長。正是因為諸多負面因素的影響,汽車消費需求也罕見持續(xù)低迷

居民可支配收入情況

數(shù)據(jù)來源:公開資料整理

中長期看,我國汽車銷量仍有巨大的增長空間和潛力。首先從汽車駕駛?cè)藬?shù)量和乘用車保有量來看,我國乘用車保有量約為1.9億輛,乘用車駕駛?cè)藬?shù)量約為3.7億人,占總?cè)丝诘谋戎鼐^低。從千人汽車保有量來看,中國千人汽車保有量仍遠低于日本、美國等發(fā)達市場水平。

中國汽車駕駛?cè)藬?shù)量

數(shù)據(jù)來源:公開資料整理

中國私家小客車保有量

數(shù)據(jù)來源:公開資料整理

主要國家千人汽車保有量

數(shù)據(jù)來源:公開資料整理

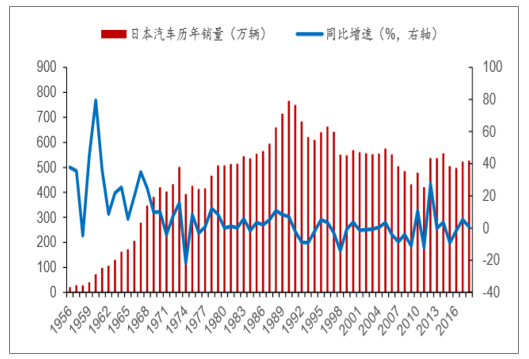

觀日本之興衰,可以知未來。日本是一個先發(fā)國家,汽車銷量經(jīng)歷過快速成長、成熟期、衰退期全過程,日本的道路交通情況也與中國類似,因此復盤日本汽車銷量走勢對預測我國中長期汽車銷量的增長具有重要的參考意義。

日本國內(nèi)汽車銷量先后經(jīng)歷了兩個明顯的峰值,第一個峰值出現(xiàn)在1973年左右,第二個峰值在1992年。1973年汽車銷量出現(xiàn)峰值后底部盤整2-3年左右,隨后開始長達20年的上升周期,至1992年日本汽車銷量再度見頂,隨后進入衰退期。

汽車銷量月度數(shù)據(jù)及同比增速

數(shù)據(jù)來源:公開資料整理

為了更加準確的判斷當前我國汽車銷量形勢是否如1992年的日本,選取了三個指標進行對比,分別是城鎮(zhèn)化率、GDP增速、居民杠桿率等。

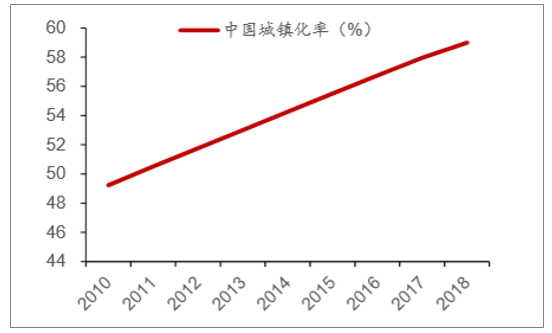

1)中國城鎮(zhèn)化率仍有提升空間。1992年日本汽車銷量見頂后城鎮(zhèn)化率趨于停滯,城鎮(zhèn)化停滯是社會需求周期停滯的重要信號,中國當前城鎮(zhèn)化率60%左右,仍有較大提升空間,因此當下中國是和1992年日本的第一個不同。

中國城鎮(zhèn)化率

數(shù)據(jù)來源:公開資料整理

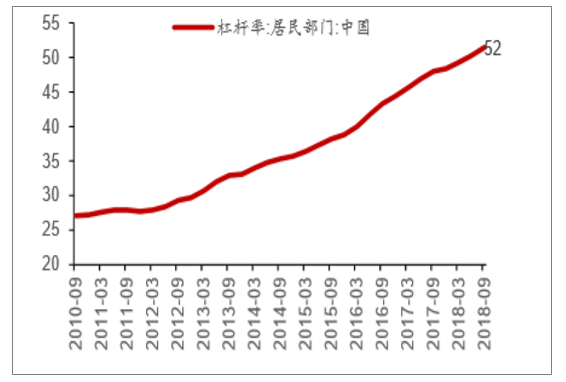

2)居民杠桿率增長過快,但總體仍然不高。中國居民部門杠桿率盡管短期上漲過快,但對比日本同期,杠桿率仍然偏低,接近于日本1985年的水平。1992年日本汽車銷量見頂時,日本居民部門杠桿率達到70%左右,遠高于當前中國水平。

中國居民杠桿率(%)

數(shù)據(jù)來源:公開資料整理

3)GDP增速平穩(wěn)是汽車銷量微增長的重要基礎。復盤日本GDP增速和汽車銷量增速,可以看出GDP增速與乘用車銷量增速有正相關關系。1978年-1992年期間,日本GDP增速平穩(wěn)降速,乘用車銷量增速也平穩(wěn)降速。1992年-1993年,日本GDP出現(xiàn)斷崖式下滑,汽車銷量也出現(xiàn)同樣的走勢。只要我國經(jīng)濟不出現(xiàn)系統(tǒng)性風險,經(jīng)濟平穩(wěn)降速,汽車銷量微增長趨勢仍將持續(xù)十年以上的時間。

汽車銷量月度數(shù)據(jù)及同比增速

- | 1973-1977 | 1978-1982 | 1983-1987 | 1988-1992 | 1993-1997 |

日本GDP平均增速(%) | 15.1 | 8.1 | 5.3 | 6.4 | 1.9 |

乘用車銷量平均增速(%) | 0.1 | 4.4 | 3.0 | 3.1 | -1.1 |

- | 2006-2010 | 2011-2015 | 2016-2020E | 2021-2025E | 2026-2030E |

中國GDP平均增速(%) | 11.3 | 7.9 | 6.6 | 5.6 | 4.5 |

乘用車銷量平均增速(%) | 26.3 | 6.4 | 5.8 | 4 | 2 |

數(shù)據(jù)來源:公開資料整理

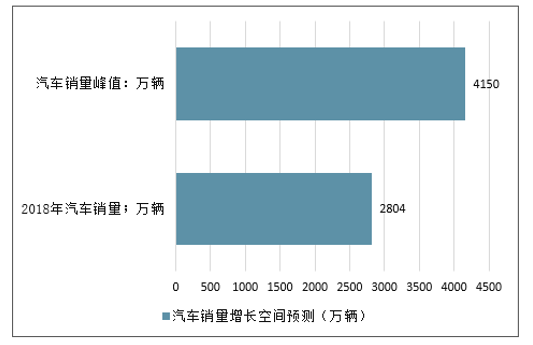

根據(jù)汽車銷量增速測算,2030年我國汽車銷量或超過4000萬輛

汽車銷量增長空間預測(萬輛)

數(shù)據(jù)來源:公開資料整理

二、下半年投資機會

1、三大因素帶來邊際催化,關注三季度行業(yè)改善以及板塊搶跑

車市經(jīng)歷一年的銷量下滑后,各板塊估值已經(jīng)處于較低的位置,當下國五清庫存進行中、去年同期低基數(shù)將近、政策持續(xù)出臺,三大因素對于行業(yè)帶來邊際催化。三季度開始,建議關注行業(yè)批發(fā)銷量的邊際改善,在低估值的基礎上對于汽車板塊可以適度增加配置。

1、同期低基數(shù)將近

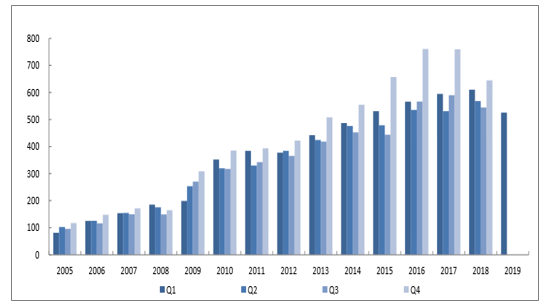

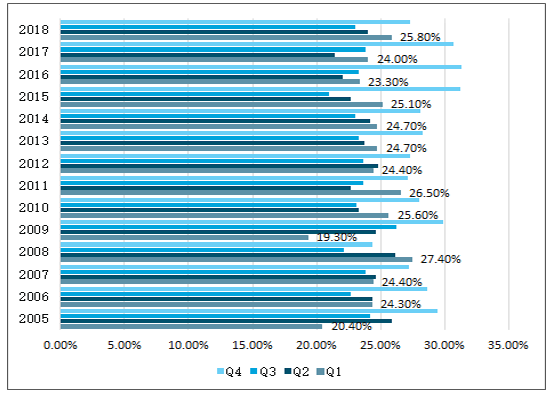

從過往乘用車的銷量結構來分析,上半年普遍弱于下半年,而四季度因為金九銀十的開啟更會迎來一波購車的高峰。不過去年由于車市遇冷,全年的銷量結構發(fā)生一個顯著的變化。2018年乘用車銷量為2367萬輛,Q1、Q2、Q3、Q4銷量依次為610、568、544、645萬輛,相對以前的汽車銷量結構來說,呈現(xiàn)出明顯的前高后低。第一,上半年銷量基本與下半年持平:以2015-2017這三年為例,下半年銷量比上半年都高出了至少100萬輛,其中2016、2017年的差額都是在200萬輛以上,而2018年下半年只比上半年高出11萬輛;第二,Q3、Q4銷量退回三年前基礎:Q4基本與2015年持平,處于低位;第三,銷量占全年比重偏低:近年來Q4銷量占全年比重逐步達到30%以上,2018年僅為27.3%,為2005年以來的第三低。綜上,2018年銷量結構的變化利于今年下半年增速數(shù)據(jù)的改善。

2005年以來乘用車各季度銷量(萬輛)

數(shù)據(jù)來源:公開資料整理

2005年以來乘用車各季度銷量占全年的比重

數(shù)據(jù)來源:公開資料整理

2、國五清庫進入尾聲,國六加庫引導批發(fā)逐步回升

2018年6月27日國務院印發(fā)《打贏藍天保衛(wèi)戰(zhàn)三年行動計劃》,明確要求:2019年7月1日起,重點區(qū)域、珠三角地區(qū)、成渝地區(qū)提前實施國六排放標準。其中大氣污染防治重點區(qū)域范圍包含京津冀及周邊地區(qū)、長三角地區(qū)、汾渭平原。目前深圳、上海、廣東等地提前實施國六b排放標準,還有部分地區(qū)提前實施國六a排放標準。全國國六標準的實施時間點是2020年7月1日和2023年7月1日(國六a和國六b),不過目前這些提前實施標準的地區(qū)基本都屬于銷量大省,整個銷量占全國的比重達到60%以上,因此本輪國五去庫存給全國乘用車銷量帶來實質(zhì)性的壓力,眾多廠家都暫緩了對于新車的加庫。隨著下半年來臨,大部分地區(qū)順利切換國六標準,屆時只有國六新車才能上牌,因此終端新車型零售銷量的回暖會帶動廠家批發(fā)的回升。度過排放切換陣痛期,車市即將輕裝上陣。

全國主要地區(qū)國六標準實施時間表

地區(qū) | 車輛類型 | 執(zhí)行時間 | 執(zhí)行標準 |

北京 | 公交、環(huán)衛(wèi) | 2019年7月1日 | 國六b |

其余車輛 | 2020年1月1日 | ||

深圳 | 汽油車 | 2019年7月1日 | 國六b |

柴油車 | 2018年11月1日 | ||

上海 | 輕型汽車 | 2019年7月1日 | 國六b |

廣東 | 輕型汽車 | 2019年7月1日 | 國六b |

天津 | 輕型汽車 | 2019年7月1日 | 國六b |

江蘇 | 輕型汽車 | 2019年7月1日 | 國六a |

浙江 | 輕型汽車 | 2019年7月1日 | 國六a |

重慶 | 輕型汽車 | 2019年7月1日 | 國六 |

河北 | 輕型汽車 | 2019年7月1日 | 國六 |

河南 | 輕型汽車 | 2019年7月1日 | 國六 |

山東 | 輕型汽車 | 2019年7月1日 | 國六 |

山西 | 輕型汽車 | 2019年7月1日 | 國六 |

海南 | 輕型汽車 | 2019年7月1日 | 國六 |

安徽 | 輕型汽車 | 2019年7月1日 | 國六 |

陜西 | 輕型汽車 | 2019年7月1日 | 國六 |

四川 | 輕型汽車 | 2019年7月1日 | 國六 |

杭州 | 輕型汽車 | 2019年7月1日 | 國六 |

南京 | 輕型汽車 | 2019年7月1日 | 國六 |

全國 | 輕型汽車 | 2020年7月1日 | 國六a |

2023年7月1日 | 國六b |

數(shù)據(jù)來源:公開資料整理

3、促進消費政策不斷出臺,汽車作為消費重點頻受益

三部委印發(fā)實施方案,推動消費更新升級,暢通資源循環(huán)利用。國家發(fā)展改革委、生態(tài)環(huán)境部、商務部印發(fā)《推動重點消費品更新升級暢通資源循環(huán)利用實施方案(2019-2020年)》。《實施方案》堅持以供給側(cè)結構性改革為主線,重點從“鞏固、增強、提升、暢通”四方面,推動汽車、家電、消費電子產(chǎn)品更新升級,促進舊產(chǎn)品循環(huán)利用。

汽車乃消費重點,“促舊迎新”為行業(yè)帶來實質(zhì)利好。方案對于汽車消費主要是兩個層面的促進:第一,大力推動新產(chǎn)業(yè)的發(fā)展,其中包括大幅降低新能源汽車成本,不得對新能源汽車實施限行、限購,加快推進城市公共領域新能源用車,穩(wěn)步推動智能汽車創(chuàng)新發(fā)展等,這些政策或?qū)μ嵘履茉雌囉密囋隽亢屯晟浦悄芑㈦妱踊a(chǎn)業(yè)鏈有著積極影響;第二,對于現(xiàn)有的用車體系進行科學化的引導消費,其中包括堅決破除乘用車消費障礙,推動農(nóng)村車輛消費升級,鼓勵有條件的地級及以下城市加快取消皮卡進城限制,全面完善二手車流通管理政策,完善廢舊產(chǎn)品回收拆解體系等,這些政策從汽車消費、流通、回收等用車環(huán)節(jié)依次擊破消費難點,對于相關細分領域的企業(yè)形成實質(zhì)利好。

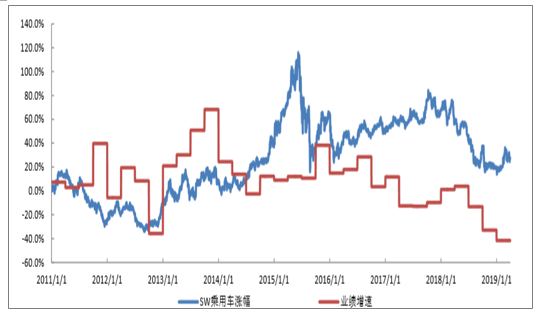

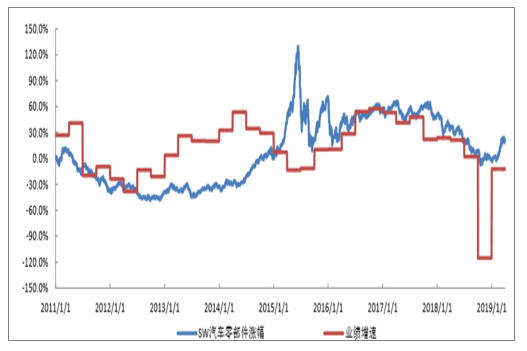

4、預期提升下可多關注相應板塊,靜待業(yè)績兌現(xiàn)進一步助力

回顧2011年以來乘用車板塊和汽車零部件板塊的走勢和業(yè)績增速情況,可以看出在2012至2015業(yè)績低點處的投資介入性價比相對較高,對于行業(yè)回暖的預期將先行帶動估值回升,后期公司業(yè)績的兌現(xiàn)將進一步帶動板塊回升。預計中報將是大部分公司的業(yè)績低點,而從估值角度來看無論是PE還是PB目前汽車板塊都處于歷史相對的低位,因此隨著新一輪周期的開啟,板塊將帶來相對較好的回報。

乘用車板塊走勢與相應業(yè)績增速

數(shù)據(jù)來源:公開資料整理

汽車零部件板塊走勢與相應業(yè)績增速

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國汽車AR-HUD行業(yè)市場發(fā)展形勢及產(chǎn)業(yè)趨勢研判報告

《2026-2032年中國汽車AR-HUD行業(yè)市場發(fā)展形勢及產(chǎn)業(yè)趨勢研判報告》共十二章,包含汽車AR-HUD投資建議,中國汽車AR-HUD未來發(fā)展預測及投資前景分析,對中國汽車AR-HUD投資的建議及觀點等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國汽車行業(yè)分類、產(chǎn)銷量、重點企業(yè)銷量分析:一季度中國汽車行業(yè)現(xiàn)“內(nèi)冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)