一、軍工行業(yè)成長分析:軍費增長平穩(wěn),行業(yè)Q1業(yè)績向好

(一)軍費保持穩(wěn)定增長,軍品采購將逐步回暖

黨的十九大報告中強調,堅持走中國特色強軍之路,全面推進國防和軍隊現(xiàn)代化;確保到2020年基本實現(xiàn)機械化,信息化建設取得重大進展,戰(zhàn)略能力有大的提升;力爭到2035年基本實現(xiàn)國防和軍隊現(xiàn)代化,到本世紀中葉把人民軍隊全面建成世界一流軍隊。

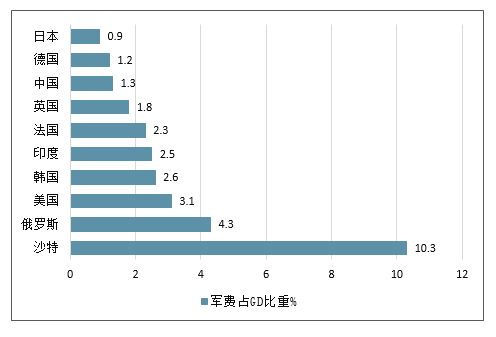

2016年世界各國國防預算占GDP比重平均值為2.4%,我國為1.3%,遠低于世界平均值。2018年我國國防預算占GDP目標的比重約為1.3%,遠遠低于美國的3.4%;美國2018年軍費預算為7000億美元,超過控制預算27%,報道稱特朗普批準2020財年國防預算高達7500億美元。

我國國防預算與我國國力不相匹配,與我國特殊的安全需求不相匹配,跟我國“建設世界一流軍隊”的強軍目標相去甚遠,我國未來國防支出仍存較大增長空間。判斷全球國防預算在2018年后或將開啟新一輪增長,2018年是我國國防支出增速的拐點,近年有望維持較高水平。

2018年各國軍費占GD比重

數(shù)據(jù)來源:公開資料整理

相關報告:智研咨詢發(fā)布的《2019-2025年中國軍工信息化行業(yè)市場供需預測及投資戰(zhàn)略研究報告》

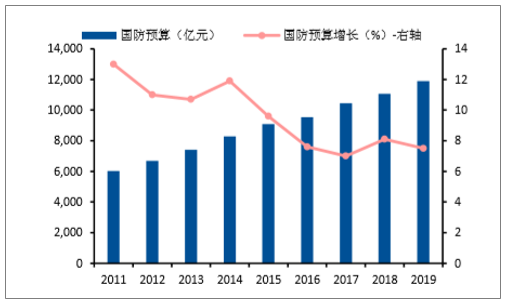

2019國防軍費增速7.5%,連續(xù)三年破萬億。我國經濟總量持續(xù)增長,國防投入穩(wěn)步增加。2019年,國防軍費增速7.5%,規(guī)模達到約1.19萬億,連續(xù)三年突破萬億。但相比發(fā)達國家2%~4%的軍費GDP占比,我國軍費占GDP的比重仍然較低,2015-2018年,我國軍費占GDP比重分別為1.29%、1.28%、1.28%、1.23%,基本保持穩(wěn)定,預計2019年變化不大。2019年3月11日,美國總統(tǒng)提交了總額高達7550億美元的2020財政年度國防授權法案,軍費增長4.7%,為10年內最大增幅。美國開啟軍事擴張周期,或將引發(fā)全球性防務支出快速增長。受此影響,我國軍費增長或將持續(xù)增加。

我國軍費支出穩(wěn)定提升

數(shù)據(jù)來源:公開資料整理

相較其他國家,我國軍費占GDP比重較低

數(shù)據(jù)來源:公開資料整理

建世界一流軍隊,軍費結構持續(xù)優(yōu)化。我國國防費主要由人員生活費、訓練維持費和裝備費三部分組成。軍隊編制調整和解放軍總員額削減將逐步降低人員生活開支,預計武器裝備采購比例將有所提升。黨的十九大提出:要確保到2020年基本實現(xiàn)機械化,信息化建設取得重大進展,戰(zhàn)略能力有大的提升;力爭到2035年基本實現(xiàn)國防和軍隊現(xiàn)代化,到本世紀中葉把人民軍隊全面建成世界一流軍隊。未來,國防費投向的重點是優(yōu)化武器裝備規(guī)模結構,發(fā)展新型武器裝備。預計“十三五”后期,武器裝備采購投入將維持兩位數(shù)增長,同時,前期軍改帶來的影響也將逐步消除,軍品采購將迎來補償式增長,軍工企業(yè)業(yè)績有望較快增長。

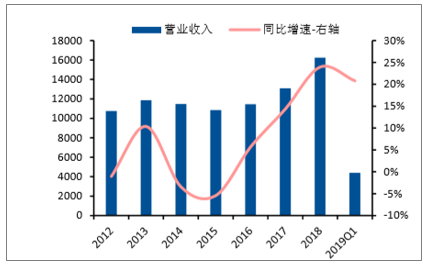

(二)Q1業(yè)績增速29.05%,行業(yè)整體增長趨勢顯著

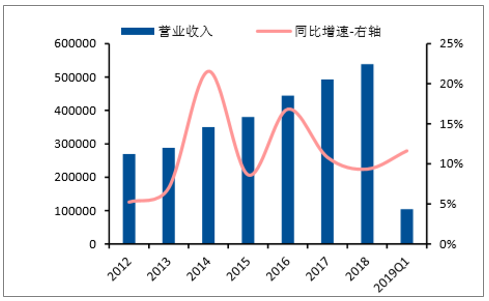

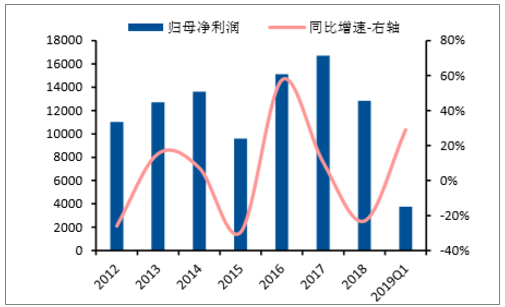

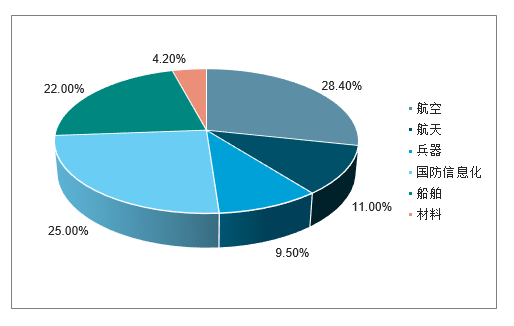

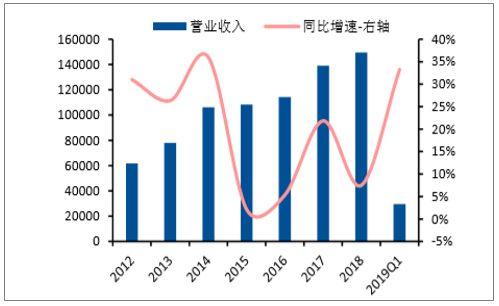

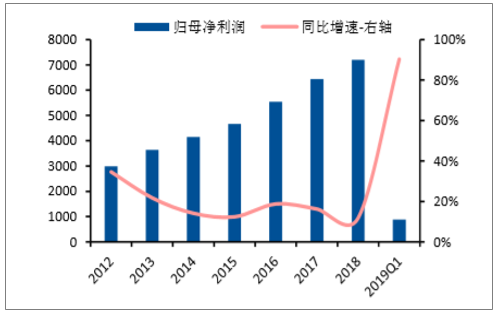

Q1業(yè)績增幅明顯,但毛利率仍然略有下降。軍工行業(yè)一季度整體向好,營業(yè)收入達到1046.41億元,同比增長11.63%;歸母凈利潤為37.60億元,同比大幅增長29.05%。營收占比方面,航空板塊占比28.4%,其次為國防信息化和船舶,分別為25%和22%;歸母凈利潤方面,國防信息化占比為37.2%,其次為航空和船舶,分別為23.6%和13.1%。板塊實現(xiàn)毛利率16.57%,繼續(xù)保持下降趨勢。

2019Q1國防軍工板塊營收增長11.63%

數(shù)據(jù)來源:公開資料整理

2019Q1國防軍工板塊歸母凈利提升29.05%

數(shù)據(jù)來源:公開資料整理

國防信息化板塊營收貢獻29%

數(shù)據(jù)來源:公開資料整理

國防信息化板塊歸母凈利貢獻45%

數(shù)據(jù)來源:公開資料整理

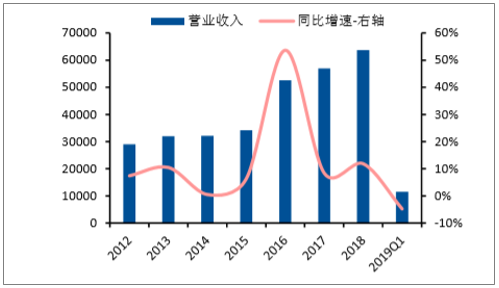

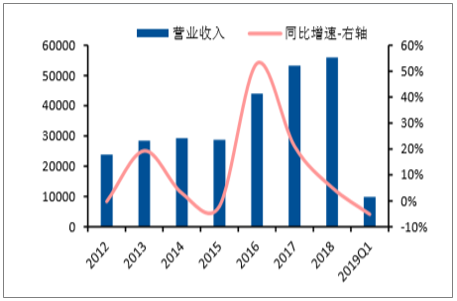

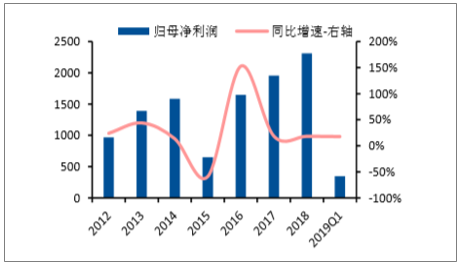

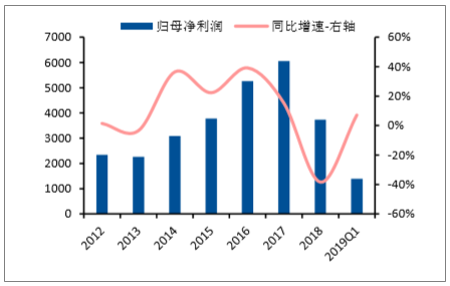

1、航空:Q1業(yè)績大幅增長90.3%,板塊持續(xù)向好

Q1業(yè)績大幅提升,板塊向好趨勢明顯。2019Q1,航空板塊實現(xiàn)營業(yè)收入296.67億元,同比增長33.30%;歸母凈利潤8.87億元,同比大幅增長90.33%。由于中航沈飛2018年一季度業(yè)績虧損,而Q1實現(xiàn)歸母凈利潤1.98億元,大幅增長對于板塊影響較大,在剔除中航沈飛后,航空板塊業(yè)績增速為27.7%。板塊內7家公司出現(xiàn)虧損,并且16家公司業(yè)績同比增長,8家公司業(yè)績下滑。核心廠商中,中航光電、中航電子一季度增幅接近40%,而洪都航空、航發(fā)動力業(yè)績虧損,但整體保持穩(wěn)定增長。

2019Q1航空板塊營收增長33.30%

數(shù)據(jù)來源:公開資料整理

2019Q1航空板塊歸母凈利提升90.33%

數(shù)據(jù)來源:公開資料整理

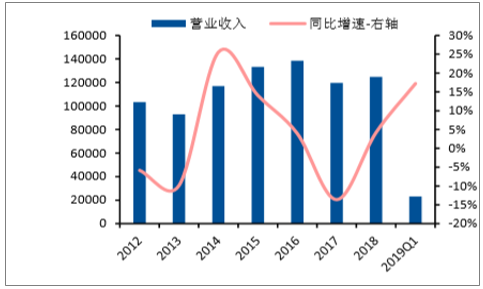

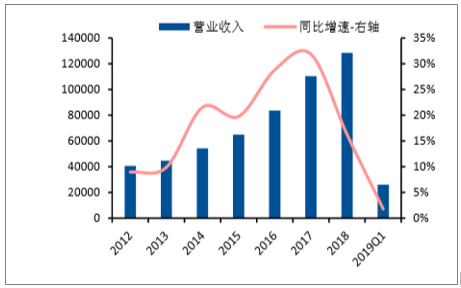

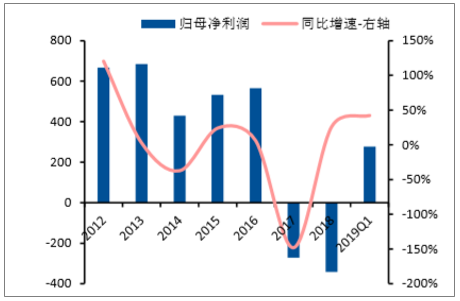

2、航天:Q1營收下滑4.8%,板塊業(yè)績大幅增長

Q1營收出現(xiàn)下滑,但業(yè)績仍然大幅增長。2019Q1,航天板塊實現(xiàn)營業(yè)收入115.13億元,同比下降4.8%;歸母凈利潤3.58億元,同比大幅增長79.13%。營收下滑主要原因為航天通信營收占比較大,Q1下滑43.12%,對于板塊影響較大。板塊內4家公司出現(xiàn)虧損,8家公司業(yè)績同比增長,5家公司業(yè)績下滑。板塊業(yè)績大幅增長的主要原因為航天機電虧損幅度同比減少、航天通信一季度實現(xiàn)扭虧為盈、航天發(fā)展同比增幅達到41.58%,因此板塊業(yè)績出現(xiàn)較大幅度提升,預計全年板塊有望保持較高增速。

2019Q1航天板塊營收下降4.77%

數(shù)據(jù)來源:公開資料整理

2019Q1航天板塊歸母凈利大幅上升

數(shù)據(jù)來源:公開資料整理

3、地面兵裝:Q1營收下滑5.16%,整體業(yè)績增速平穩(wěn)

Q1營收下滑,整體業(yè)績增速平穩(wěn)。2019Q1,板塊實現(xiàn)營收98.92億元,同比減少5.16%;實現(xiàn)歸母凈利潤3.47億元,同比增加17.76%。報告期內,共有西儀股份、北方導航和精準信息三家公司業(yè)績虧損,業(yè)績下降的公司數(shù)量達到8家,板塊內超過半數(shù)公司業(yè)績下滑。但整體業(yè)績仍然平穩(wěn)提升的原因為核心主機廠內蒙一機實現(xiàn)歸母凈利潤1.37億元,同比增長126.96%,占板塊業(yè)績的比重達到39%。由于核心主機廠的業(yè)績大幅增長,預計隨著“十三五”末期軍品訂單恢復性增長,板塊業(yè)績有望持續(xù)向好。

2019Q1地面兵裝板塊營收下降5.16%

數(shù)據(jù)來源:公開資料整理

2019Q1地面兵裝板塊歸母凈利增長17.76%

數(shù)據(jù)來源:公開資料整理

4、船舶:Q1業(yè)績增長8.6%,業(yè)績增速反轉

Q1營收提升,業(yè)績增速反轉。2019Q1,船舶板塊實現(xiàn)營收230.16億元,同比增長17.22%;實現(xiàn)歸母凈利潤4.93億元,同比增加8.58%,營收和凈利潤均扭轉下滑趨勢。報告期內,中船防務、天海防務和湘電股份仍舊虧損。但中船科技和中國海防業(yè)績增長顯著,分別為672.99%和278.40%,其中中船科技業(yè)績大漲的原因仍為投資收益增加,中國海防毛利率大幅提高12%導致業(yè)績提升幅度較大。

2019Q1船舶板塊營收增長17.22%

數(shù)據(jù)來源:公開資料整理

2019Q1船舶板塊歸母凈利增長8.58%

數(shù)據(jù)來源:公開資料整理

5、國防信息化:Q1增速7.2%,業(yè)績有望轉好

Q1營收微增,歸母凈利潤增速放緩。2019Q1,板塊實現(xiàn)營收261.62億元,同比增長1.82%;實現(xiàn)歸母凈利潤13.98億元,同比增加7.19%,較上年同期61.45%的增速下滑明顯。報告期內共有5家公司出現(xiàn)虧損,分別為四創(chuàng)電子、衛(wèi)士通、華訊方舟、合眾思壯和北斗星通,主要分布在中電科下屬公司和北斗產業(yè)鏈,另外19家公司業(yè)績下降,僅18家公司凈利潤同比提升。其中,耐威科技、大立科技和高德紅外延續(xù)業(yè)績快速增長,分別為99.67%、470.46%和262.38%。預計在軍改影響逐漸消除后,板塊業(yè)績實現(xiàn)有望轉好。

2019Q1國防信息化板塊營收增長1.82%

數(shù)據(jù)來源:公開資料整理

2018Q1國防信息化板塊歸母凈利增長7.19%

數(shù)據(jù)來源:公開資料整理

6、材料:Q1歸母凈利潤增幅較大,核心軍品前景可期

Q1營收增速穩(wěn)定,歸母凈利潤實現(xiàn)大幅增長。2019Q1,材料板塊實現(xiàn)營收43.92億元,同比增長20.78%,近年來同期營收增速保持穩(wěn)健;實現(xiàn)歸母凈利潤2.77億元,同比增加42.18%,

凈利潤增速大幅提高。報告期內,煉石航空和鵬起科技出現(xiàn)虧損,撫順特鋼實現(xiàn)扭虧為盈,鋼研高納和光威復材延續(xù)了高增速,行業(yè)全年有望扭轉虧損態(tài)勢。

2019Q1材料板塊營收增長20.78%

數(shù)據(jù)來源:公開資料整理

2018Q1材料板塊歸母凈利增長42.18%

數(shù)據(jù)來源:公開資料整理

二、軍工行業(yè)發(fā)展前景分析

為應對不斷升溫的國際政治緊張局勢、我國與周邊國家日益凸顯的區(qū)域爭端問題以及全球日益嚴峻的反恐形勢,我國的國防工業(yè)及公共安全的投入力度正在不斷加大。我國國防支出的持續(xù)穩(wěn)步增長為軍工行業(yè)的快速發(fā)展提供了重要支撐。2005年,我國的國防軍事開支為2475億元,到2016年,十二年間我國軍費開支增長了286%,達到9543億元,每年平均增長速度超過10%,增長速度超過每年GDP增長速度。2017年我國國防軍費開支達到10444億元,首次突破萬億。中國各類軍工企業(yè)以及各相關各業(yè),總體利潤較為穩(wěn)定和豐厚。以生產軍用整機、整系統(tǒng)為例,相關企業(yè)的利潤率通常都在30%左右。而軍品二、三級配套相關企業(yè),一般也達到20%左右的利潤率。在世界經濟整體不景氣的大環(huán)境下,中國的軍工企業(yè)有較高的利潤水平,發(fā)展形勢良好。預計“十三五”末軍工行業(yè)整體利潤將突破5000億,屆時,中國軍事強國領先地位進一步得到鞏固和提升。

中國軍工產業(yè)進入黃金十年,政策的放寬、高昂的利潤和廣闊的市場前景,將軍工產業(yè)推為國內首屈一指的投資熱點。國內從事軍品生產的企業(yè)主要分為兩類:一類是國資委旗下的十大軍工集團,主要從事軍品設計、零部件生產和總裝,同時各大軍工集團都有相當數(shù)量的民品業(yè)務;另一類是其它社會企業(yè),主要從事軍品的基礎零部件制造和原材料供應等。“十三五”期間,軍工行業(yè)的大發(fā)展也將給這些民營企業(yè)帶來發(fā)展機會,增加新的業(yè)績增長點。現(xiàn)在很多產品尚處在定型期,一旦定型量產之后,軍品訂單的大規(guī)模釋放是值得期待的。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統(tǒng)行業(yè)產業(yè)鏈、市場規(guī)模、競爭格局及發(fā)展趨勢:市場規(guī)模將突破20億元,本土企業(yè)迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業(yè)政策、產業(yè)鏈、市場規(guī)模、競爭格局及發(fā)展趨勢研判:市場規(guī)模呈現(xiàn)持續(xù)增長態(tài)勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業(yè)性質、生產工藝、產業(yè)鏈、市場規(guī)模及發(fā)展趨勢分析:從傳統(tǒng)保濕到前沿再生,技術創(chuàng)新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)