一、客車:行業集中度提升,有望率先推廣燃料電池技術

國補政策對客車行業依然有較大影響。2019年1~5月,客車銷量共計7.5萬臺(-11.4%),其中座位客車4萬臺(-3.2%),公交車2.6萬臺(-12.1%)。新能源客車累計銷售2.5萬臺(-6.6%),其中5月份銷售新能源客車4498(-63.3%),主要是因為2018年5月新能源客車大幅沖量,基數較高,導致2019年5月新能源客車銷量下滑較多。2018年,2月12日至6月11日為過渡期,過渡期上牌的新能源客車對應2017年標準補貼的0.7倍補貼,2018年在過渡期截止日前的4月和5月份客戶集中采購。

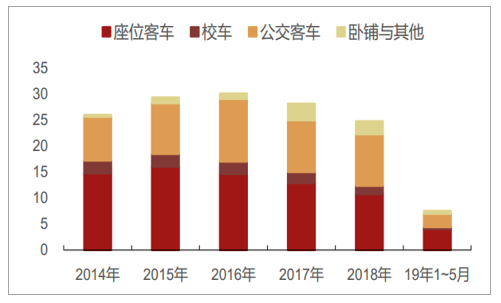

客車行業歷年銷量(萬輛)

數據來源:公開資料整理

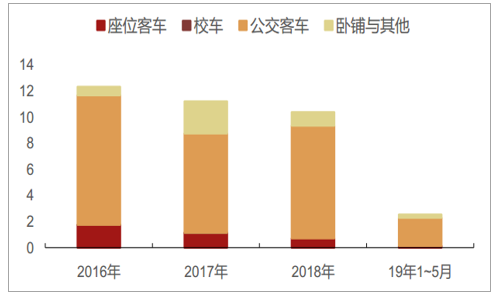

新能源客車歷年銷量(萬輛)

數據來源:公開資料整理

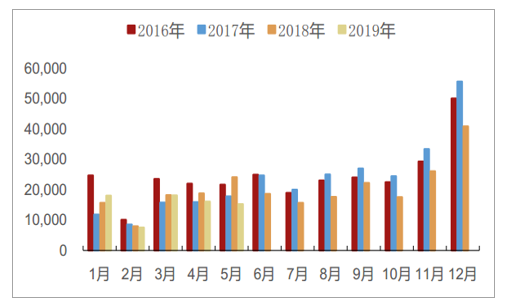

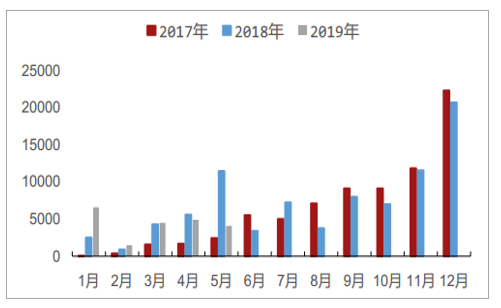

客車行業月度銷量(輛)

數據來源:公開資料整理

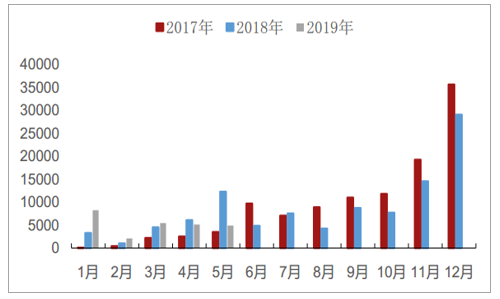

新能源客車月度銷量(輛)

數據來源:公開資料整理

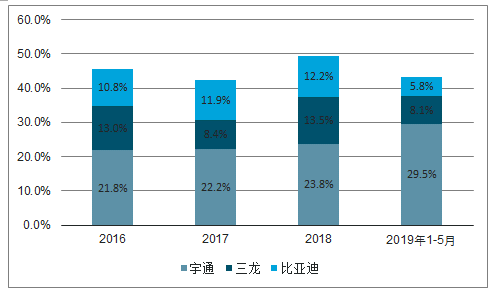

新能源客車行業集中度不斷提升。龍頭客車企業的市占率呈上升趨勢,從2016年到2018年,宇通客車的市占率從21.8%提升到23.8%,2019年1~5月宇通在新能源客車領域的市占率達到了29.5%。未來補貼的技術要求標準更高,新能源客車行業市占率有望進一步提高。

主要企業新能源客車市占率

數據來源:公開資料整理

(1)公交車:新能源滲透率提高,保有量仍有提升空間

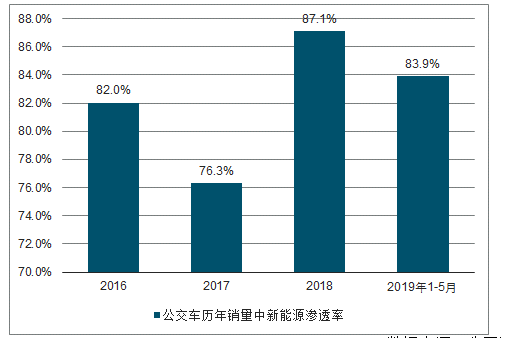

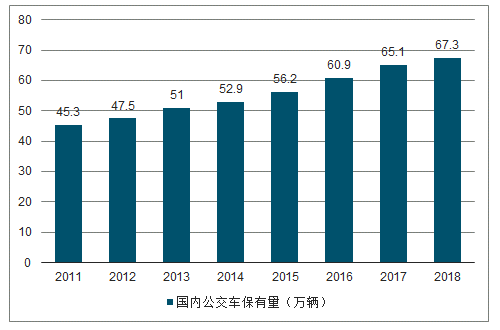

2019年1~5月,公交車銷量為2.6萬臺(-21.1%),其中新能源公交車2.1萬臺(-13%),滲透率達到了83.9%。公交車保有量仍有增長空間,新能源車占比提升。隨著經濟的發展和政策的支持,近幾年公交車保有量不斷提升。截止到2018年底,公交車保有量為67.3萬臺。我們測算,公交車保有量將達到70萬輛以上,公交車更新周期大約為6~8年,當保有量穩定后,對應每年更新公交車在9~12萬臺之間。由于新增的公交車以新能源為主,公交車的保有量中新能源車型占比不斷提升,截止到2018年底,純電動公交占比達到37.8%,比2017年提高11.5個百分點,混合動力公交車占比12.9%,與2017年基本持平。我們認為,每年新銷售的公交車中,新能源的滲透率有望保持在80%以上,隨著補貼逐步減少和補貼標準的提高,新能源公交車的行業集中度有望不斷提高。

公交車歷年銷量(萬輛)

數據來源:公開資料整理

公交車月度銷量(輛)

數據來源:公開資料整理

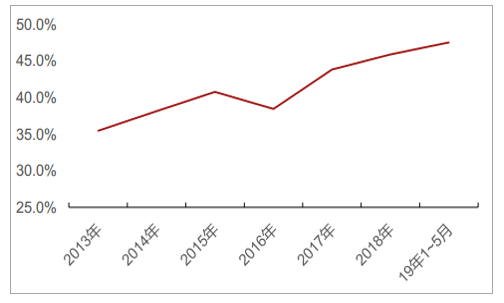

公交車歷年銷量中新能源滲透率

數據來源:公開資料整理

新能源公交車月度銷量(輛)

數據來源:公開資料整理

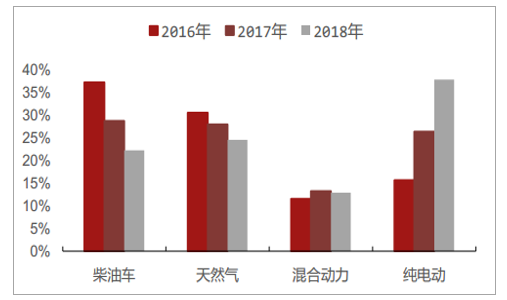

公交車保有量中燃料結構

數據來源:公開資料整理

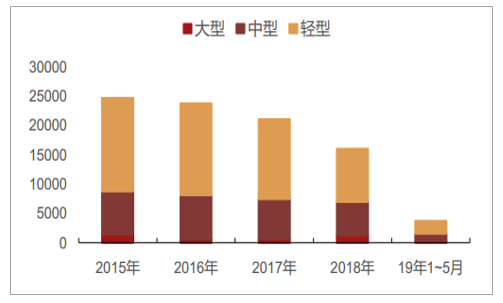

國內公交車歷年保有量持續增加(萬輛)

數據來源:公開資料整理

(2)座位客車:產品結構發生變化,龍頭市占率提高

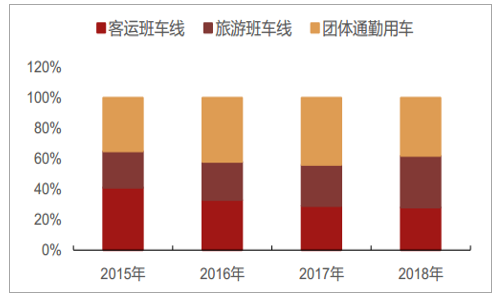

2019年1~5月,座位客車共銷售4萬臺(-3.2%),其中大中型座位客車銷量為2萬臺(+2%)。客運班線車連續下滑,旅游與團體通勤用客車市場有增長空間。2018年,國內大中型座位客車市場中,客運班線車約占28%,較2017年減少1個百分點;旅游班線車約占34%,較2017年增加7個百分點;團體通勤用車約占38%,較2017年減少6個百分點。客運受到高鐵、私家車的替代競爭,持續下滑,但下滑幅度收窄。隨著國民收入的不斷提高,居民旅游意愿日趨增強,全域旅游逐漸盛行,旅游包車及景區觀光車市場長期向好,占座位客車的比例持續提升。2018年團體通勤下滑主要是受新能源補貼政策波動影響,2016年、2017年市場需求提前透支,預計未來隨著國家城鎮化率水平持續提高,城市框架不斷拉大以及工廠外遷,團體通勤用車市場需求將穩步增長。行業承壓,龍頭市占率提升。雖然大中型座位客車行業承壓,但是龍頭公司在行業中的市占率持續提升,2018年宇通在大中型座位客車中的市占率已經達到45.9%。未來旅游、租賃和團體通勤用車的比重有望持續增加,租賃和團體通勤車更適合使用新能源車,因此新能源在座位客車中的滲透率有望提高。

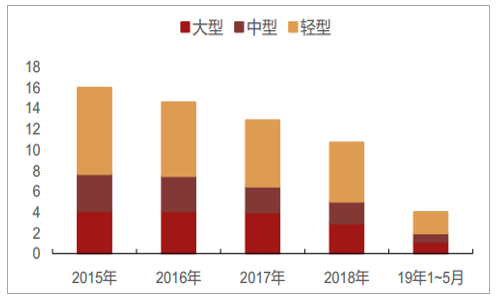

座位客車歷年銷量(萬輛)

數據來源:公開資料整理

國內大中型座位客車銷量結構

數據來源:公開資料整理

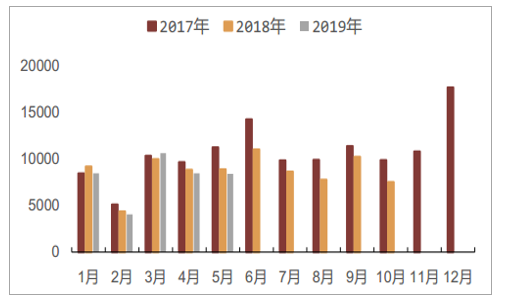

座位客車月度銷量(輛)

數據來源:公開資料整理

宇通在國內大中型座位客車市場占有率

數據來源:公開資料整理

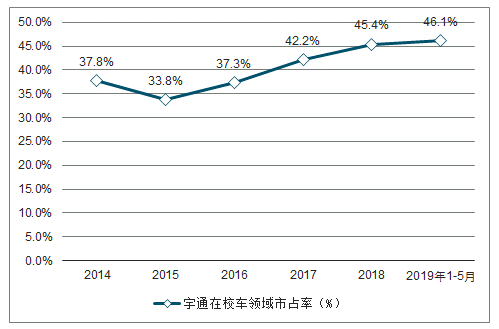

(3)校車:競爭格局穩定,龍頭市占率高

校車市場格局穩定,龍頭企業市占率高。校車市場的競爭格局穩定,龍頭市場份額極高。目前,宇通在校車領域的市場占有率超過45%,我們認為未來宇通在該領域的有望繼續保持高市場占有率。

校車歷年銷量(輛)

數據來源:公開資料整理

宇通在校車領域市占率

數據來源:公開資料整理

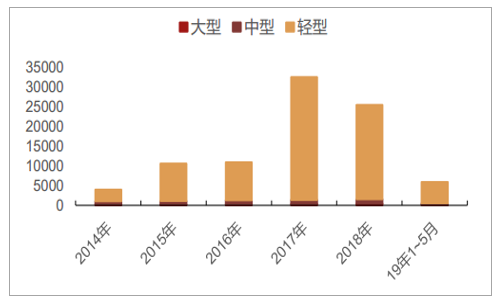

(4)臥鋪及其他:以小型車為主

臥鋪及其他車輛以7米以下的小型車為主,19年1~5月共銷售5871臺(-31.5%),目前在該領域市占率較高的企業主要有廈門金龍和宇通。

臥鋪及其他歷年銷量(輛)

數據來源:公開資料整理

臥鋪及其他月度銷量(輛)

數據來源:公開資料整理

二、2019年客車市場預測

在傳統客車方面,長途客車在高鐵、航空等快速交通方式的沖擊下銷量將進一步下滑;校車也隨著私家車的增多、網約車的規范化管理,市場需求將進一步縮窄;城市客車中的公交車更多的是新能源客車在拉動,傳統客車需求量并不是很高。在新能源客車方面,從近幾年政策走勢上看,新能源汽車補貼退坡已成定局。補貼的退坡一方面使得購車成本加大,新能源客車需求量有所降低,另一方面,補貼金額的降低使得客車企業將更多的錢“補貼”給市場,企業凈利潤降低。除補貼金額降低外,客車補貼的技術標準或也有所提高,并增設不設過渡期門檻。這意味著企業要在不斷提升技術水平的基礎上盡快適應市場需求,對企業考核難度加大。

2019年客車市場銷量預計為46萬~47萬輛,同比下降3%~5%。其中,輕型客車銷量33萬~34萬輛,中大型客車銷量13萬~14萬輛。

2019年,“一帶一路”沿線及新能源客車出口,還有望成為新亮點。經過近20年來全球布局和市場開拓,中國客車已經成功在海外打響了“中國制造”。在供給側結構性改革、經濟結構轉型及“一帶一路”倡議推動下,越來越多的中國品牌走出國門,也擴寬了中國客車走向世界的渠道。尤其是歐洲、美洲等國家充電基礎設施布局加速,為電動客車大規模鋪開提供了堅實基礎,為中國客車出口提供了市場空間。憑借成熟的新能源客車技術及運營經驗,中國新能源客車已成功打開了發達國家市場,2019年有望取得更多突破性進展。值得注意的是,在全球經濟緩慢回暖及貿易戰背景下,世界貿易游戲規則將會發生巨大變化。即便在嚴峻國內市場形勢的倒逼下,中國客車企業也應當要注意風險防范,避免低質競爭,保持健康可持續發展。

相關報告:智研咨詢發布的《2019-2025年中國客車行業市場專項調研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國大中型客車制造行業市場現狀調查及發展前景研判報告

《2026-2032年中國大中型客車制造行業市場現狀調查及發展前景研判報告》共八章,包含大中型客車制造行業競爭狀況分析,大中型客車制造行業主要企業經營分析,大中型客車制造行業發展趨勢與前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢