一、我國速凍食品的發展歷程

速凍食品是指將新鮮的食品(尤其是肉類食品)在-30℃以下速凍,使食品中心溫度在20~30min內從-1℃降至-5℃,再降至-18℃。在該溫度下,食品內80%以上的水分會變成冰晶,有效防止食物的細胞組織被破壞,達到保鮮的目的。

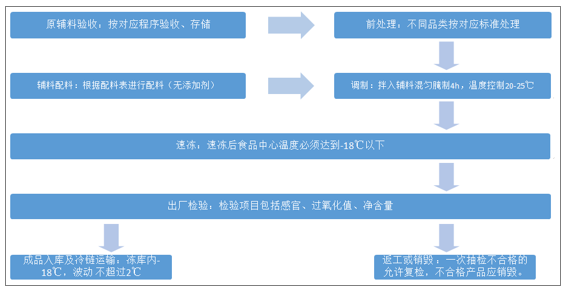

速凍肉制品基本工藝流程

數據來源:公共資料整理

相關報告:智研咨詢發布的《2019-2025年中國速凍食品制造行業市場運行態勢及投資方向研究報告》

我國速凍食品興起于上世紀80-90年代,并伴隨著時代的進步和生活水平的提高,實現快速的發展。縱觀我國速凍食品行業的發展歷程,大致可以分為4個階段:工業大時代;商貿大時代;互聯網時代;移動互聯時代。

我國速凍食品發展可以分為4個階段

工業大時代 | 商貿大時代 | 互聯網時代 | 移動互聯時代 |

人群:60后~75前 ① 年代:80~90年代 ②解決溫飽問題,生存和安全的需要 ③產品為王,無品牌的時代 ④無速凍食品品牌 | 人群:85前 ① 年代:90年代末—2010年前后 ②解決生活品質化,需要活的更好 ③渠道為王,傳統品牌的時代 ④傳統家庭速凍品牌誕生 | 人群:85后 ① 年代:2010~15年 ②解決個性化需要 ③定位為王,渠道&品牌細分。餐飲進入快車道,火鍋大發展 ④餐飲火鍋領域品牌井噴式發展 | 人群:90后 ① 年代:2015年以后 ② 解決自我肯定,個性化 ③流量為王的時代,標準化餐飲高速發展 ④餐飲標準化食材供應品牌的快速發展 |

數據來源:公共資料整理

二.對標國際,我國速凍食品人均消費還處在較低水平

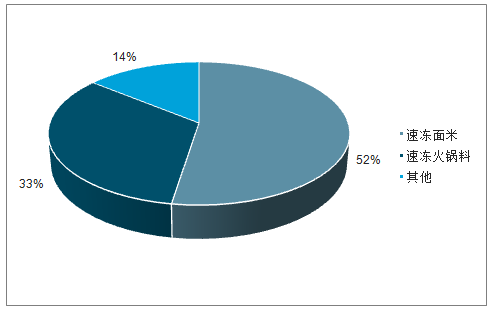

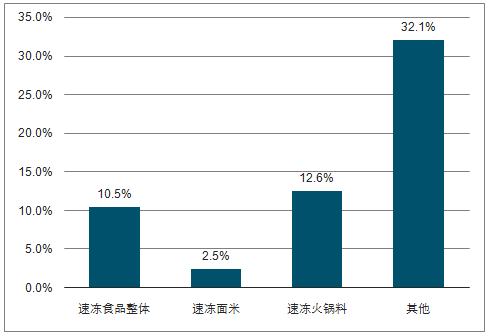

千億大市場,速凍面米/速凍火鍋料為主要品類。近年來,消費者對于速凍食品的需求不斷增加。根據數據統計,我國速凍食品的市場規模在2016年就已經突破千億大關,2017年已經達到1235億元/+17.1%。在千億大市場中,速凍面米和速凍火鍋料(包括魚糜制品+肉制品等)占據了主要的份額,其中速凍面米是最大的品類,17年市場規模達到647億元,占到速凍食品的52.4%;速凍火鍋料為第二大品類,占比約為33.3%;而其他速凍食品僅占到14.3%;從增速來看,隨著市場需求的擴大和龍頭企業產能的擴張,速凍火鍋料行業正處發展黃金期,2013-2017年CAGR達到12.6%,超過速凍食品的整體增速;而速凍面米在我國發展較早,已經進入到穩定期,5年CAGR僅為2.5%。

2017年我國速凍食品市場規模達到1235億元

數據來源:公共資料整理

2017年速凍面米和速凍火鍋料占比

數據來源:公共資料整理

2013-2017年速凍火鍋料的CAGR高于行業整體增速

數據來源:公共資料整理

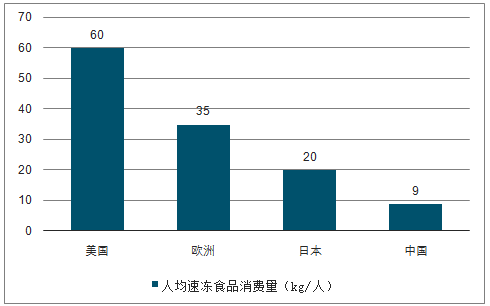

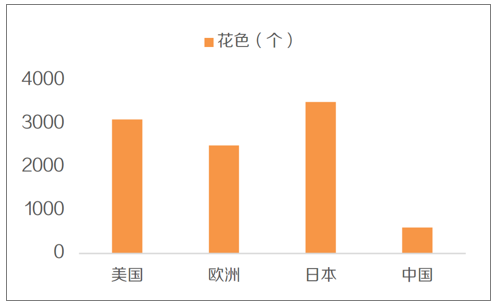

我國速凍食品的人均消費水平還處在較低水平。速凍食品憑借著其便捷性和工業化的特性,已經成為發達國家食品工業的重要組成部分,伴隨著生活節奏加快和社會化分工更細化,速凍食品的需求也更旺盛,人均消費量上,美國速凍食品人均消費量達到60kg/年,歐洲35kg/年,日本也達到了20kg/年,但相比之下我國的人均消費量僅為9kg/年,較發達國家的差距較大,速凍食品的花色(品類)上,美、歐、日均保持在2500種以上,而我國僅600種,較發達國家亦有差距。

我國速凍食品的人均消費量較發達國家差距較大

數據來源:公共資料整理

速凍食品的花色(品類)上亦較發達國家有差距

數據來源:公共資料整理

三、我國速凍食品人均消費低于其他國家的原因:從供給和需求兩端分析,冷鏈運輸水平低和消費習慣尚未形成兩大因素,是造成目前我國速凍食品人均消費低于其他國家的主因。

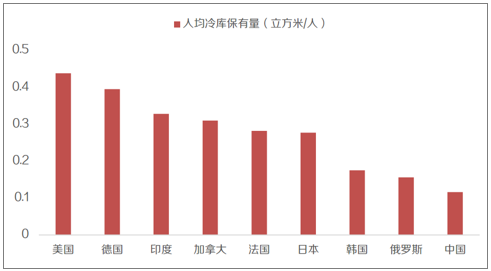

1.供給端,冷鏈運輸水平較低。盡管目前我國冷鏈物流基本面持續向好,但在人均冷庫保有量角度,我國仍低于主要的發達國家。2014年我國人均冷庫保有量僅為0.116立方米,僅為美國的四分之一,日本的二分之一,甚至低于印度等新興國家。冷鏈運輸網絡尚不完善,在供給端制約了速凍食品的運輸半徑和普及范圍。

2014年我國人均冷庫保有量僅為0.116立方米

數據來源:公共資料整理

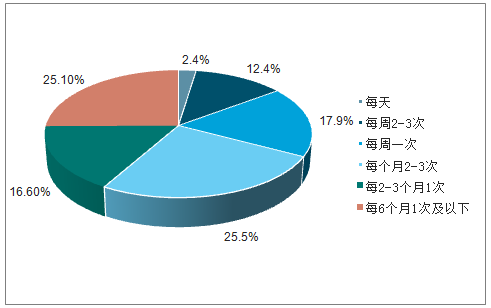

2.需求端,消費習慣尚未形成。根據調查,消費者對于速凍食品的接受度仍有待提高。每周購買一次速凍食品的消費者僅占到5%,每個月購買1-2次的僅占25.2%。對比日本來看,每周購買1次以上速凍食品的消費者達到32.7%,每個月購買2-3次也達到25.5%,相比之可以看出我國消費者還沒有形成廣泛的速凍食品飲食習慣,亦不足以支撐人均消費達到發達國家水平。(盡管日本食品的進口比例較高,對速凍技術的依賴性更強,購買速凍食品的需求天然大于我國居民,但購買頻次上的巨大差距,依然能夠說明我國消費者對于速凍食品的接受度仍有很大提升潛力)

中國每周購買1次速凍食品的消費者僅占到5%

數據來源:公共資料整理

日本每周購買1次以上速凍食品的消費者達到32.7%

數據來源:公共資料整理

四、站在當前時點,中國速凍行業仍有大空間,供需兩端變化正在發生

家務勞動社會化下,速凍用量提升是長期趨勢。生活節奏加快,家務勞動社會化趨勢更加明顯。一方面,經濟的快速發展,人均可支配收入日益提高,加快了居民的生活節奏,同時也抬升了生活成本的壓力。另一方面,人口結構的變化使得勞動人口的比例在下降對于新增勞動力(包括勞動時間)的需求加大。這兩方面因素決定了目前我國家務勞動的社會化趨勢更加明顯,體現為家庭勞動力投入到社會工作和家務勞動的外包。

1、需求端:家庭需求穩步釋放,餐飲需求錯配明顯、快速放大。年輕人的烹飪技術開始下降,是推動速凍食品等便捷性食品發展的主要因素。在年輕的消費群體中,“90后”和“00后”正在迅速成長為消費的新引擎。由于家庭結構因素和消費習慣的改變,年輕的消費群體的烹飪意愿和技術普遍低于其他年齡段的人群。據統計,一線城市的新中產群體每個月下廚的次數僅為15.1次,平均每2天才下廚一次,如果我們按照一日三餐計算,每個月年輕人下廚的比例僅為16.8%。烹飪頻次的下降,也降低了烹飪技能的熟練度和技術水平。而速凍食品對烹飪技術的依賴度低,提高了烹飪的便捷性,更契合年輕群體的烹飪需求,由此判斷未來速凍食品在家庭端的需求將進一步提升。

新中產平均每月下廚頻率,一線城市平均2天下廚一次

數據來源:公共資料整理

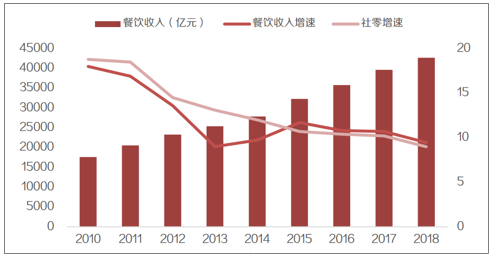

目前速凍食品在餐飲渠道的布局正當其時。餐飲行業市場廣闊,食材供應鏈享受萬億市場空間。民以食為天,人們對于飲食的剛性需求塑造了餐飲行業廣闊的市場空間,且保持著穩定的增長速度。2018年我國餐飲行業收入達到42715億元/+9.0%,2015年以來始終保持著高于社零的增速。餐飲業的廣闊市場,也自然帶動了食材供應市場的發展,據數據統計,預計食材供應鏈亦享有萬億的市場空間。

我國餐飲業收入保持穩定增長的趨勢(%)。

數據來源:公共資料整理

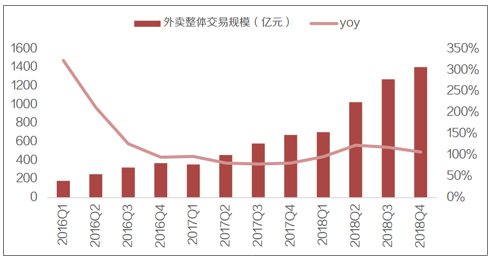

外賣的爆發,使得快速響應的食材供應需求不斷提升。互聯網的快速崛起,逐漸改變并培養了居民新的生活方式,外賣就是典型的案例。根據數據統計,2018Q4我國外賣整體交易規模達到1406億元/107.7%,自2016年以來一直保持著100%以上的單季增速,外賣的爆發式增長毫無疑問為餐飲業導入了越來越多的客流和訂單。另外外賣的核心特點是便捷性,配送時間就成為了影響消費者消費行為的主要因素。這就要求外賣餐飲店要盡量縮短準備商品的時間。訂單的快速增長和縮短配送時間的訴求,決定了外賣餐飲店急需快速響應的食材供應,也賦予了速凍食品的發展機會。

目前我國外賣市場整體交易規模依然保持100%以上的單季增速

數據來源:公共資料整理

2、成本端的壓力,需要速凍半成品來節約成本。盡管餐飲行業的收入正穩定增長,但人工、租金、原料等價格也在不斷攀升,成本壓力壓縮了餐飲企業的盈利空間。無論是正餐還是團餐,都可以看到人工成本、租金成本的上漲幅度遠超過其他成本,由于中小餐飲企業缺乏規模效應和終端的議價能力,來自成本端的壓力會更加明顯。因此越來越多的餐飲企業開始嘗試選擇速凍預制半成品來替代部分人工、租金,達到控制成本的目的。

供給端:冷鏈進步和產品創新,行業變化正在發生。冷鏈運輸的快速發展,帶動速凍行業的輻射半徑提高。當下生鮮電商、蔬果宅配已近成為當下消費市場的熱門選擇,也驅動了國內冷鏈物流市場快速發展。據統計,2018年我國冷鏈物流市場規模已經達到了3035億元/+19%,預計冷鏈物流規模仍將保持著20%左右的增長速度;由于冷鏈物流在我國發展空間仍大,不少巨頭公司開始布局冷鏈物流,特別是對物流市場反應迅速的電商及快遞公司,如順豐、京東等。隨著冷鏈運輸的快速發展,能夠擴大速凍食品的銷售半徑,輻射范圍進一步提升。

2018年我國冷鏈物流市場規模達到3035億元

數據來源:公共資料整理

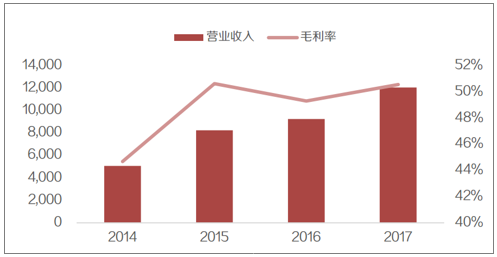

創新能力提升驅動品類爆發和品質升級。經歷了前期同質化競爭的“拼殺”以及速凍技術不斷改良,速凍食品企業開始不斷提升產品的創新能力,走上差異化的道路;一方面是新品類的爆發。對于速凍食品這樣的日常消費品而言,品類的創新是產生新需求的重要手段。從2019年火鍋食材年度爆品評選可以看到,獲獎品類多達20余種,越來越多的品牌開始依靠特色的新品和爆品來獲取市場份額;另一方面是品質的升級。速凍產品的品質升級,更迎合當下消費升級的大趨勢,仍以速凍火鍋料為例,近幾年高端魚糜產品開始逐漸體現出優勢,如海欣的“魚極品牌”即市場上高端產品的代表,2017年魚極產品營收達到1.2億元,年復合增長率達到33.5%,毛利率也高達50.6%,高端產品亦存在著非常大的空間。

2017年海欣食品的高端品牌“魚極”實現營收(單位:萬元)

數據來源:公共資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國線上中醫藥綜合服務行業進入壁壘、市場政策、產業鏈、市場規模、競爭格局及發展趨勢分析:CR5市場占有率為10.7%[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中國調制器行業概述、市場現狀、相關企業及發展趨勢分析:技術迭代突破帶寬極限,需求爆發激活產業動能[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趨勢研判!2026年中國裝配式裝修行業發展環境、裝修面積、市場規模、重點企業及未來趨勢:裝配式建筑持續滲透,帶動裝配式裝修面積突破1.5億平方米[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年全球及中國儲能變流器(PCS)行業供需情況、出貨量、市場規模、競爭格局及趨勢研判:儲能裝機規模持續攀升,帶動儲能變流器規模快速擴容[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![趨勢研判!2026年中國汽車測試行業產業鏈、市場規模、市場結構、競爭格局及發展趨勢:第三方汽車測試服務市場快速擴容,預計未來幾年保持高速增長[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中國滲濾液處理行業產業鏈、發展現狀、競爭格局、發展趨勢:滲濾液處理需求日益迫切,未來資源化利用是行業重要發展方向[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)