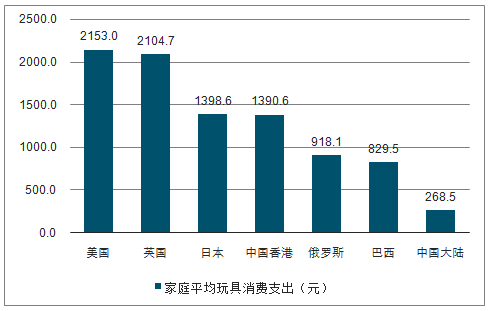

玩具制造“大”國vs玩具消費“小”國。我國是全球最大的玩具生產國和出口國,全球約75%的玩具在中國生產。2018年,我國玩具行業實現對外出口250.8億美元,主要出口市場是美國、英國、菲律賓等國。而我國居民玩具消費水平相對較低。根據數據統計,我國家庭平均玩具消費支出為268.5元,這一水平不僅與歐美發達國家動輒1000-2000元的消費水平對比懸殊,即便與巴西、俄羅斯等國也存在不小差距,我國玩具需求市場仍存在較大發展空間。

家庭平均玩具消費支出

數據來源:公共資料整理

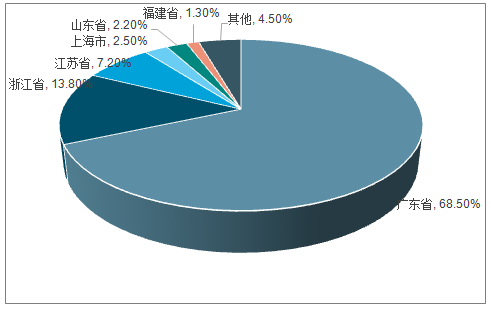

集群優勢明顯,行業集中度較低。我國玩具行業集聚效應顯著,主要集中在“五省一市”,即廣東、浙江、江蘇、山東、福建以及上海市。國內玩具廠商數量眾多,但規模較小,行業集中度低。但隨著行業洗牌的持續進行,行業集中度不斷提高。國內玩具廠商大多為出口代工型企業,普遍存在創新乏力、品種單一、缺少自主品牌等問題,僅憑借低廉的價格占據中低端市場,而國內高端玩具市場則被國外品牌主導。

2015年玩具行業出口額分省占比

數據來源:公共資料整理

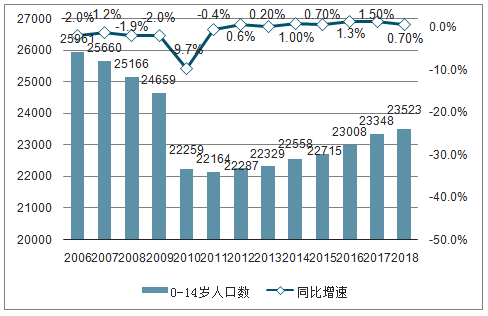

二胎政策、第四次嬰兒潮打開市場空間。玩具行業的消費用戶群體為0-14歲兒童,由于計劃生育國策的實施,我國該年齡段人口數不斷下降,在2011年達到最低點2.22億人,自2012年起,我國0-14歲人口數量逐步增加,2018年達到2.35億。

2006年以來我國0-14歲人口數及增速

數據來源:公共資料整理

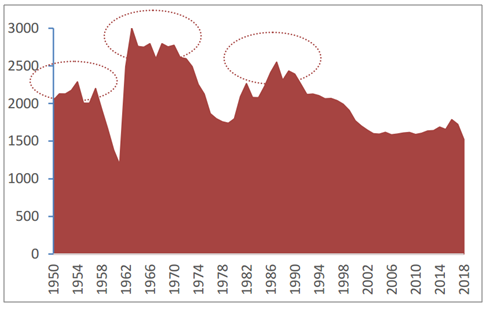

自2013年局部放開二胎政策之后,我國新生嬰兒數量快速增長。我國2016年1月1日正式實施二胎政策,新生嬰兒將直接拉動嬰幼兒玩具的銷售。2018年,新出生嬰兒為1523萬人,近三年累計出生人口為5032萬人。雖然2018年的出生人數較上年有所減少,但是總體人口仍然呈上升趨勢的。隨著適齡兒童數量的增加以及二胎政策的落實,玩具行業需求有望復蘇。

1950年以來我國出人生口數

數據來源:公共資料整理

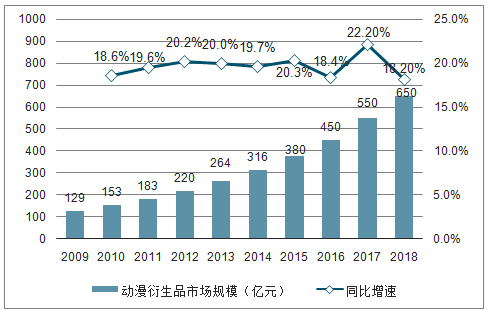

泛娛樂興起助推玩具產業復蘇。玩具行業與動漫、游戲等相關產業聯系緊密,其聯動效應得到部門重視。

2009年以來我國動漫衍生品市場規模及增速

數據來源:公共資料整理

相關報告:智研咨詢發布的《2019-2025年中國玩具檢測產業競爭態勢及未來前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國玩具行業市場全景調查及投資潛力研究報告

《2026-2032年中國玩具行業市場全景調查及投資潛力研究報告》共十二章,包含中國玩具產業重點企業競爭力分析,2026-2032年中國玩具行業發展前景預測分析,2026-2032年中國玩具產業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國玩具行業全景速覽:智能化趨勢加深,自主品牌建設是行業內重點方向[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)