5G牌照發放超預期,我國正式邁入5G商用元年。6月6日,工信部正式向中國移動、中國聯通、中國電信和中國廣電四家發放5G商用牌照,本次牌照發放超出市場預期。本次發牌展現出我國推進5G商用的決心和信心,標志我國正式邁入5G時代。

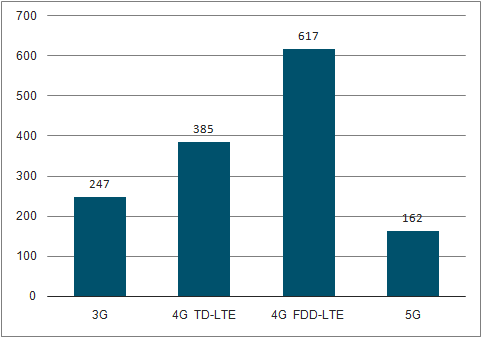

我國3G牌照正式發放于2009年1月;4G牌照分兩次發放,2013年12月發放TD-LTE牌照,2015年2月發放FDD-LTE牌照。不管是同時發放還是分次發放,運營商的資本開支投入與牌照正式發放息息相關。對比牌照發放前后運營商CAPEX支出:3G牌照發放后,三大運營商2009年合計CAPEX相比2018年增加了247億元;4GTD-LTE牌照發放后,2014年CAPEX支出比2013年增加385億元;4GFDD-LTE牌照發放后,2015年增加617億元。5G牌照發放時間處在年中時點,運營商資本開支計劃已定,2019年資本開支計劃合計為3031億元,2018年支出增加僅僅162億元。在5G牌照發放加速的背景下,運營商網絡建設進度和規模有望提升和擴大。

2008-2019年運營商合計資本開支(億元)

數據來源:公共資料整理

發牌前后運營商資本開支差值(億元)

數據來源:公共資料整理

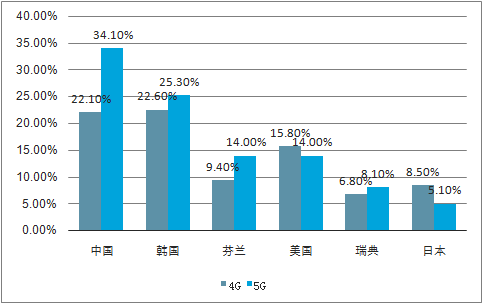

截止2019年3月份,我國5G專利數量約占34%的比例,全球第一,并且與4G時期的22%相比有了大幅提升,展現出我國在5G從研發到技術專利的領先優勢。我國作為5G商用領先國家,產業建設需要自身不斷摸索和驗證,預計相應投資高峰的周期將長于4G時期(4G投資高峰為2014年和2015年)。

不同國家4G及5G標準必要專利申請占比

數據來源:公共資料整理

4G和5G建設并不割裂,網絡擴容支撐4G需求延續,5G需要全覆蓋的4G網絡作為打底網絡。5G網絡要實現全面覆蓋和可持續服務,需要4G網絡作為其底層承載網絡,主要原因包括兩個:

1.承載方面。5G承載連續的語音尚需時日,必須回落到2/3/4G上,而網絡維護成本、網絡復雜性、頻率資源有限,導致中長期用4G承載語音最為合理的。

2.傳輸方面。4/5G不但在區域上具有互補性(5G主要覆蓋城市核心區,4G主要覆蓋邊遠地區),而且更長遠的是,4G有可能在數年內承載數據的上行。

流量增長驅動4G網絡擴容需求。從數據來看,中國聯通今年1月啟動L900及L1800基站41.6萬站無線網絡整合項目集采,旨在推進2/3G減頻退網,為4G增加可用頻譜資源,推進L900網絡建設,解決4G深度和廣度覆蓋,并提升4G網絡容量。根據數據統計,2018年聯網接入月戶均流量(DOU)達4.42GB/月/戶,是上年的2.6倍;12月當月DOU高達6.25GB/月/戶。在流量指數型增長,5G網絡作為流量承載的主力軍還為時尚早的背景下,4G網絡投資擴容勢在必行。

2018年移動互聯網接入當月流量及當月DOU情況

數據來源:公共資料整理

相關報告:智研咨詢發布的《2019-2025年中國5G行業市場深度評估及市場前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國杭州市5G行業市場運行格局及投資機會研判報告

《2026-2032年中國杭州市5G行業市場運行格局及投資機會研判報告 》共十二章,包含杭州市5G產業發展潛力評估及市場前景預判,杭州市5G產業投資特性及投資機會分析,杭州市5G產業投資策略與可持續發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢