預計2020~2025年國內氫燃料電池汽車達到5萬輛;2026~2035年達到130萬輛;2036~2050年達到500萬輛。2018年國內氫燃料電池汽車銷量為1619輛,氫能將成為中國能源體系的重要組成部分,發展空間大。

燃料電池車發展目標(年產量)

數據來源:公共資料整理

相關報告:智研咨詢發布的《2019-2025年中國氫燃料電池汽車行業市場專項調研及投資前景預測報告》

氫燃料電池車要實現大規模商業化,一方面電池性能要不斷提升,另一方面成本要持續下降。國內工程化、產業化水平相對滯后,總體技術水平與日、韓等國家還有差距,具體表現在整車性能上,中國燃料電池車在動力性能、綜合效率、電堆功率、耐久性上,與日韓還有差距。燃料電池系統是燃料電池車核心技術的體現,也是成本的主要來源,因此燃料電池系統的成本下降和性能提升是關鍵。燃料電池系統技術未來發展將會有四個方向:1)持續開發高功率系統產品;2)通過系統結構設計優化提高產品性能;3)通過策略優化提高產品壽命;4)通過零部件優化及規模化效應持續降低成本。

燃料電池系統技術展望

- | 現狀 (2019) | 近期目標(2020-2025) | 中期目標(2026-2035) | 遠期目標(2036-2050) |

比功率(KW/L) | 3KW/L | 3.5KW/L | 4.5KW/L | 6.5KW/L |

壽命(hours) | >5000 | 乘用車:5000 商用車:15000 固定式發電:20000 | 乘用車:6000商用車:20000固定式發電:50000 | 乘用車:10000商用車:30000固定式發電:100000 |

無協助冷啟動溫度(℃) | -20 | -30 | -30 | -40 |

成本(元/KW) | >8000 | 4000 | 800 | 300 |

數據來源:公共資料整理

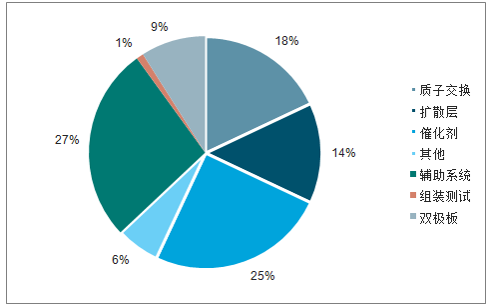

燃料電池系統成本:質子交換膜、擴散層,空氣循環系統成本下降空間大。從燃料電池系統成本構成來看,以年產1000套公交車為例,電堆成本占比72%(其中:質子交換膜27%、擴散層19%、催化劑19%、雙極板占比5%),輔助系統占比27%。

燃料電池成本構成:1000(sys/yr)

數據來源:公共資料整理

燃料電池系統的成本要從2019年的8000元/KW下降到2025年4000元/KW,2035年下降到800元/KW,2050年進一步下降到300元/KW,如果單車燃料電池系統的功率為100KW,則單車燃料電池系統的成本可控制在3萬左右。核心零部件制造技術的不斷發展和突破,燃料電池的成本有望不斷下降。目前我國燃料電池核心部件的技術與發達國家相比尚有較大差距,許多關鍵材料仍需進口,國產化率偏低,造成成本費用高昂,成本也有很大的下降空間。

燃料電池系統成本目標

產業目標 | 現狀 (2019) | 近期目標(2020-2025) | 中期目標(2026-2035) | 遠期目標(2036-2050) |

燃料電池車(萬輛) | 0.2 | 5 | 130 | 500 |

固定式電源/電站(座) | 200 | 1000 | 5000 | 20000 |

燃料電池系統(萬套) | 1 | 6 | 150 | 550 |

成本(元/KW) | >8000 | 4000 | 800 | 300 |

數據來源:公共資料整理

氫能儲運是瓶頸,國內基礎設施建設正在提速。氫燃料電池汽車的發展離不了氫燃料基礎設施的保障,國內制氫、氫能儲運、加氫環節的基礎設施發展薄弱,未來建設提升的空間較大。

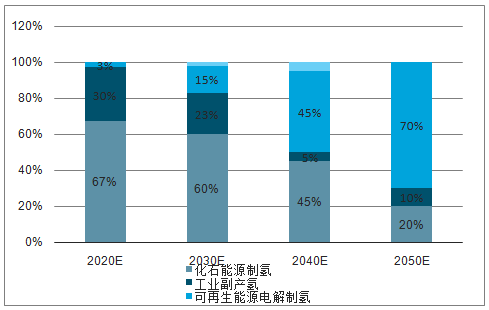

國內氫能源充足,短期來看,工業副產制氫成本低,接近消費市場,將成為國內重要的供氫主體。長期來看,再生能源電解水制氫將發展成為有效的供氫主體。

氫能供給結構預測

數據來源:公共資料整理

儲氫技術:短期車載儲氫以70MPa氣態方式為主,中期以氣態、液態多種方式協同。目前國內主要采取的是高壓氣態儲氫方式,低溫液態儲氫在航天領域得到應用,有機液態儲氫在燃料電池客車車載儲氫項目中得到示范,固態儲氫在分布式發電項目中得到示范。

儲氫瓶類別

- | Ⅰ型瓶 | Ⅱ型瓶 | Ⅲ型瓶 | Ⅳ型瓶 |

材質 | 鉻鉬鋼 | 鋼制內膽 纖維環向纏繞 | 鋁制內膽 纖維全纏繞 | 塑料內膽 纖維全纏繞 |

工作壓力(MP) | 17.5~20 | 26.3~30 | 30~70 | 30~70 |

應用場景 | 加氫站等固定式儲氫應用 | 國內車載 | 國外車載 | |

數據來源:公共資料整理

氫運輸技術:國內目前以20MPa高壓長管拖車為主要方式,未來將以高壓、液態氫罐和管道運輸相結合的方式。

氫的運輸方式

- | 高壓氣態運輸 | 液態運輸 | 固態運輸 |

長管拖車 | 國內-20MPa,單車運輸300公斤國外-45MPa,單車運輸700公斤 | 液氫罐車:單車運輸7噸鐵路液氫罐車:8.4-14噸液氫駁船:70噸 | 可將輕質儲氫材料(鎂基儲氫材料)作為隨車輸氫容器使用 |

管道運輸 | 1.0-4.0MPa,大規模,長距離運輸國內管道-100公里;美國管道-2500公里;歐洲管道-1598公里 | 日本、美國已經將液氫罐車作為加氫站運氫的主要方式,我國尚未開始應用 | - |

數據來源:公共資料整理

2015年開始,國家陸續出臺多項產業政策出臺支持燃料電池產業發展,各地方政府越來越重視燃料電池產業的發展,紛紛響應國家政策,出臺發展規劃等政策來大力扶持燃料電池產業的發展,2018年出臺的支持政策數量遠遠超過2017年。標志著國家對氫能源利用的重視,預計相關產業扶持政策有望陸續推出。中國氫能源產業將進入快車道。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![中央重磅發布!推廣氫燃料汽車示范應用嚴控煤炭消費增長!氫燃料電池汽車產業迎來重大發展機遇![圖]](http://img.chyxx.com/2021/11/N11286UR6A_m.png?x-oss-process=style/w320)

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)