啤酒消費稅分兩檔從量征收。我國啤酒企業的消費稅根據出廠價格(含包裝物及包裝物押金)從量征收。其中出廠價3000元/噸(含3000元,不含增值稅)以上的,每噸征收250元消費稅;出廠價格在3000元(不含3000元,不含增值稅)以下的,每噸征收220元消費稅。稅務局還明確了,不得以向關聯企業的啤酒銷售公司銷售的價格作為確定消費稅稅額的標準,而應當以關聯企業的啤酒銷售公司對外的銷售價格(含包裝物及包裝物押金)作為確定消費稅稅額的標準。

關于我國啤酒消費稅的規定

時間 | 相關規定及批復 |

1995年6月 | 對酒類產品生產企業銷售酒類產品而收取的包裝物押金,無論押金是否返還與會計上如何核算,均需并入酒類產品銷售額中,依酒類產品的適用稅率征收消費稅。 |

2001年5月 | 每噸啤酒出廠價格(含包裝物及包裝物押金)在3000元(含3000元,不含增值稅)以上的,單位稅額250元/噸;每噸啤酒出廠價格在3000元(不含3000元,不含增值稅)以下的,單位稅額220元/噸。娛樂業、飲食業自制啤酒,單位稅額250元/噸。 |

2002年2月 | 對啤酒生產企業銷售的啤酒,不得以向其關聯企業的啤酒銷售公司銷售的價格作為確定消費稅稅額的標準,而應當以其關聯企業的啤酒銷售公司對外的銷售價格(含包裝物及包裝物押金)作為確定消費稅稅額的標準,并依此確定該啤酒消費稅單位稅額。 |

2003年4月 | 啤酒生產集團內部企業間調撥銷售的啤酒液,應由啤酒液生產企業按現行規定申報繳納消費稅。購入方企業應依據取得的銷售方銷售啤酒液所開具的增值稅專用發票上記載的銷售數量、銷售額、銷售單價確認銷售方啤酒液適用的消費稅單位稅額,單獨建立外購啤酒液購入使用臺賬,計算外購啤酒液已納消費稅額。購入方使用啤酒液連續灌裝生產并對外銷售的啤酒,應依據其銷售價格確定適用單位稅額計算繳納消費稅,但其外購啤酒液已納的消費稅額,可以從其當期應納消費稅額中抵減。 |

2006年1月 | 啤酒消費稅單位稅額按照出廠價格(含包裝物及包裝物押金)劃分檔次,上述包裝物押金不包括供重復使用的塑料周轉箱的押金。 |

數據來源:公共資料整理

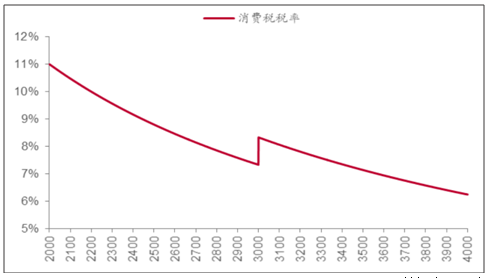

在不跨越3000元的分檔線時,啤酒出廠價格上升將使消費稅稅率持續下行;白酒的消費稅按20%的從價稅率和0.5元/斤的從量稅征收。對比白酒,啤酒分出廠價格3000元以下和3000元以上(含)兩個檔從量征收,因此在兩個區間內隨著價格的不斷提升,啤酒消費稅稅率將下降。當啤酒出廠價格從2000元/噸提升到無限接近于3000元/噸時,消費稅稅率將從11.0%下降至7.3%;當啤酒出廠價格從3000元/噸提升到4000元/噸時,消費稅稅率將從8.3%下降至6.3%。唯一的消費稅及消費稅稅率上升出現在價格上升剛過3000元/噸時,但企業通常會采取合理的方式避免提價帶來的紅利小于消費稅增加的情形。從利潤額的角度看,價格跨越3000元/噸時消費稅將增加30元/噸,則企業提價至少提至3030元/噸,基于企業盈利的目的,3000-3030元/噸的出廠價格理論上不會出現;從利潤率的角度看,價格跨越3000元/噸時消費稅稅率從7.3%上升至8.3%,則價格至少提到3409元/噸才能保證消費稅稅率不超過7.3%。企業主要以利潤額為經營指標,但長期看隨著啤酒行業價格持續提升(包含直接提價和間接的結構升級),啤酒的消費稅稅率呈下降趨勢。

啤酒消費稅與白酒消費稅對比

酒種 | 從價部分 | 從量部分 |

啤酒 | 按出廠價格3000元(不含增值稅)分兩檔 | 出廠價格3000元(含3000元)以上的,單位稅額250元/噸;出廠價格在3000元(不含3000元)以下的,單位稅額220元/噸 |

白酒 | 20%的從價稅率征收 | 0.5元/斤從量征收 |

數據來源:公共資料整理

啤酒出廠價格(元/噸,橫軸)與消費稅稅率的關系

數據來源:公共資料整理

產品結構升級將帶動消費稅稅率下降。重慶啤酒和珠江啤酒大部分產品的消費稅為250元/噸。青島啤酒的主品牌出廠價格基本在3000元/噸以上,消費稅為250元/噸,副品牌的消費稅基本為220元/噸。重慶啤酒和珠江啤酒結構偏中高端,大部分產品消費稅為250元/噸。燕京啤酒中高端占比較低,大部分產品消費稅為220元/噸。

啤酒上市公司的消費稅分檔概況

公司 | 消費稅分檔情況 |

青島啤酒 | 青島主品牌消費稅基本為250元/噸,其他品牌消費稅基本為220元/噸 |

燕京啤酒 | 大部分產品消費稅為220元/噸,中高檔占比約1/3 |

重慶啤酒 | 除少數低檔產品外,大部分產品消費稅均為250元/噸 |

珠江啤酒 | 大部分產品消費稅為250元/噸,少量產品消費稅為220元/噸 |

數據來源:公共資料整理

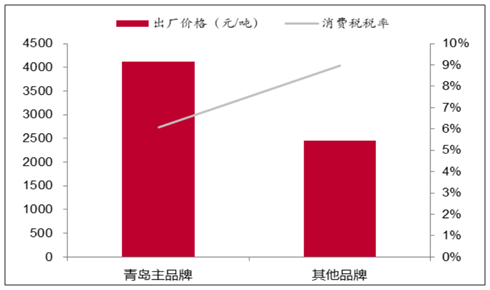

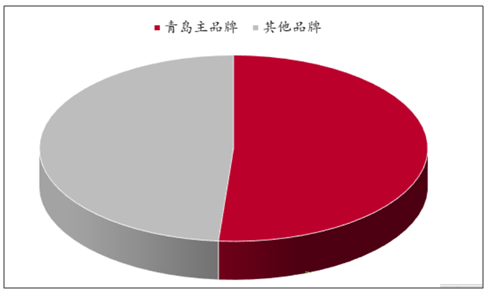

青島啤酒的主品牌出廠價格更高,消費稅稅率遠低于其他品牌。2018年青島主品牌出廠價格4122元/噸,按全部主品牌產品消費稅均為250元/噸估算,主品牌消費稅稅率為6.1%。其他品牌均價為2455元/噸,按全部其他品牌產品消費稅均為220元/噸估算,其他品牌消費稅稅率為9.0%。從產量看,2018年公司生產主品牌393萬千升,其他品牌374萬千升,主品牌產量占比過半,外購產成品大部分為其他品牌。理論上隨青島啤酒將其他品牌升級成主品牌,公司消費稅稅率將下降。

青島啤酒主副品牌出廠價格和消費稅稅率

數據來源:公共資料整理

青島啤酒主副品牌產量

數據來源:公共資料整理

通過對青島啤酒和重慶啤酒產品結構的分析,我們發現產品結構升級通常會帶來消費稅稅率的下降,而價格提升剛過3000元/噸時稅負壓力大于提價紅利的情況通常會被企業合理規避。

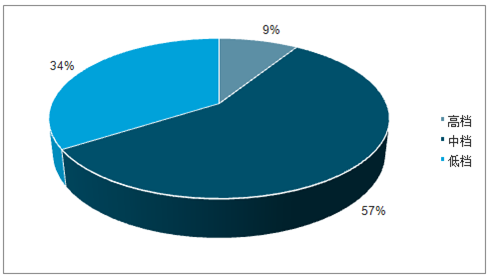

重慶啤酒消費稅稅率高端<中檔<低檔

數據來源:公共資料整理

重慶啤酒各檔次產量

數據來源:公共資料整理

出廠價格更高的公司,通常具備更低的消費稅稅率。從出廠價格來看,重慶啤酒>青島啤酒>珠江啤酒>燕京啤酒;從消費稅稅率來看,有更高出廠價格的公司消費稅稅率通常更低。重慶啤酒消費稅稅率略高于青島啤酒主要系其為嘉士伯代工產品以成本加成法結算收入,若以嘉士伯對外銷售價格計收入,消費稅稅率應低于青島啤酒。

出廠價格更高的公司消費稅稅率更低

數據來源:公共資料整理

提價期間啤酒企業消費稅/啤酒收入下降明顯。短期看,2018年行業新一輪的集體提價帶動消費稅/啤酒收入加速下降,部分提價在2019年仍有滯后效應。長期看,啤酒行業產品結構升級拐點已現,噸酒收入將持續提升,從而使消費稅/啤酒收入持續下降。

各公司ASP增幅與消費稅/啤酒收入的關系。啤酒企業噸酒收入上升時,除了直接帶來的凈利率提升,通過消費稅/啤酒收入的下降會間接推動凈利率進一步上升。以青島啤酒2018年5.87%的銷售凈利率為例,假設噸酒收入提升5%時,消費稅/啤酒收入的下降會間接增厚凈利潤5.4%,凈利潤增長中樞有望上移5%左右。

ASP增幅與消費稅/啤酒收入的關系

價格變動 | 青島啤酒 | 重慶啤酒 | 燕京啤酒 | 珠江啤酒 |

-10% | 7.3% | 6.7% | 8.6% | 8.5% |

-9% | 7.3% | 6.6% | 8.5% | 8.4% |

-8% | 7.2% | 6.6% | 8.4% | 8.3% |

-7% | 7.1% | 6.5% | 8.3% | 8.2% |

-6% | 7.0% | 6.4% | 8.2% | 8.1% |

-5% | 7.0% | 6.4% | 8.2% | 8.0% |

-4% | 6.9% | 6.3% | 8.1% | 7.9% |

-3% | 6.8% | 6.2% | 8.0% | 7.9% |

-2% | 6.7% | 6.2% | 7.9% | 7.8% |

-1% | 6.7% | 6.1% | 7.8% | 7.7% |

0% | 6.6% | 6.0% | 7.8% | 7.6% |

1% | 6.5% | 6.0% | 7.7% | 7.5% |

2% | 6.5% | 5.9% | 7.6% | 7.5% |

3% | 6.4% | 5.9% | 7.5% | 7.4% |

4% | 6.4% | 5.8% | 7.5% | 7.3% |

5% | 6.3% | 5.8% | 7.4% | 7.3% |

6% | 6.2% | 5.7% | 7.3% | 7.2% |

7% | 6.2% | 5.6% | 7.2% | 7.1% |

8% | 6.1% | 5.6% | 7.2% | 7.1% |

9% | 6.1% | 5.5% | 7.1% | 7.0% |

10% | 6.0% | 5.5% | 7.0% | 6.9% |

數據來源:公共資料整理

相關報告:智研咨詢發布的《2019-2025年中國大型啤酒廠設備市場全景調查及發展前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國啤酒行業市場全景調研及投資前景研判報告

《2026-2032年中國啤酒行業市場全景調研及投資前景研判報告》共九章,包含中國啤酒行業重點區域市場分析,中國啤酒行業領先企業生產經營分析,中國啤酒行業投資與發展前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢