運動鞋服行業在紡織服裝行業中景氣度較高,具備行業集中度高,競爭格局清晰,相對標準化,適合跨區域及線上銷售,科技含量高以及成長性佳的特點。

1、運動鞋服行業空間廣闊,受益于體育運動參與人次及人均消費提升

運動鞋服行業在體育運動參與人次及人均消費的雙重推動下呈現較高成長性,空間廣闊。2017年,中國運動鞋服市場規模達到212億元,同比增長12.5%,在國內服裝行業的各細分市場中,成長性較優。

2、體育產業蓬勃發展,參與人次增長,推動運動鞋服行業發展

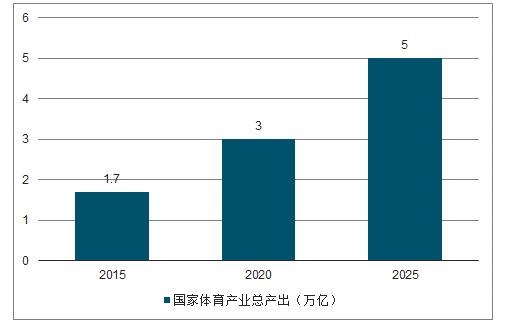

體育產業未來有望保持較高速發展。2015年國家體育產業總產出(總規模)為1.7萬億元,增加值為5494億元,占同期國內生產總值(GDP)的比重為0.8%。中國2015年體育及相關產業總產出比2014年增長26.02%,產業增加值比2014年增長35.97%,產業增加值占GDP的比重由2014年的0.64%增長至0.8%。根據《體育發展“十三五”規劃》,到2020年全國體育產業總規模超過3萬億、經常參加鍛煉人數達到4.35億、人均體育場地面積達到1.8平方米。根據國務院下發的《關于加快發展體育產業促進體育消費的若干意見》2025年體育產業總規模將超過5萬億元,經常參加體育鍛煉的人口數將達到5億人。根據政策目標,預計2015-2025年體育產業總產出年復合增速為11.4%。

國家體育產業總產出(萬億)

數據來源:公開資料整理

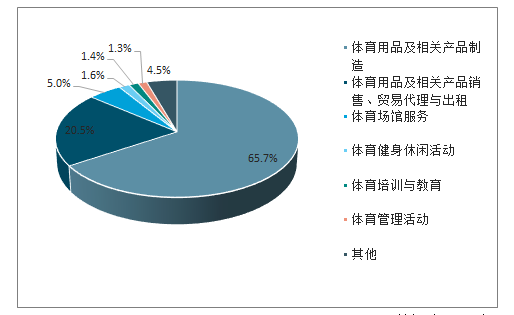

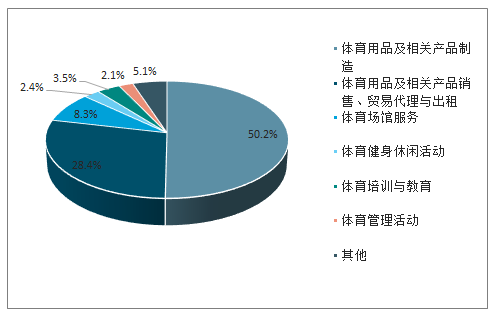

在我國體育產業結構中,體育用品及相關產品制造和體育用品及相關產品銷售、貿易代理與出租占比最大,在國家體育產業總產出中占比分別為65.7%和20.5%,在國家體育產業增加值中占比分別為50.2%和28.4%。

國家體育產業總產出拆分

數據來源:公開資料整理

國家體育產業增加值拆分

數據來源:公開資料整理

根據政策目標規劃,經常參加體育鍛煉的人數也將由2015年的3.6億人提升至2020年的4.35億人和2025年的5億人。

經常參加體育鍛煉的人數規劃

數據來源:公開資料整理

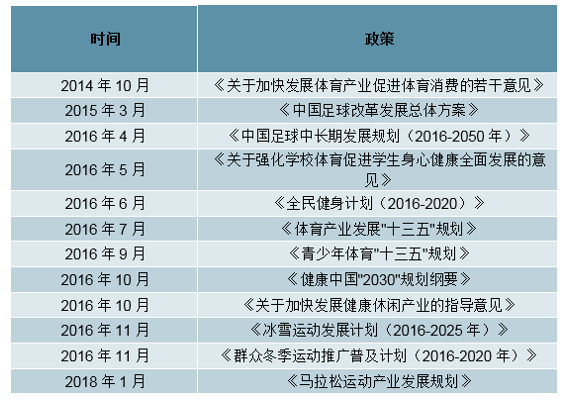

從經常參加鍛煉的人數來看,各個年齡層人群運動參與比例上升,全民運動健身意識增強。根據2014年國家最新全民健身狀況調查公報數據,相比2007年,整體全民運動健身的人群比例增長近8個百分點,各個年齡層比例均有提升,尤其是20-40歲人群,鍛煉人群比例翻了一番。20-40歲人群具有較強的消費需求和能力,有望驅動運動用品行業增長。以馬拉松賽事為例來看參與人次,從2011年的40萬人次增長到2015年的150萬人次,年復合增速為39%。體育產業政策支持力度大,推動體育運動行業健康發展。

體育產業政策梳理

數據來源:公開資料整理

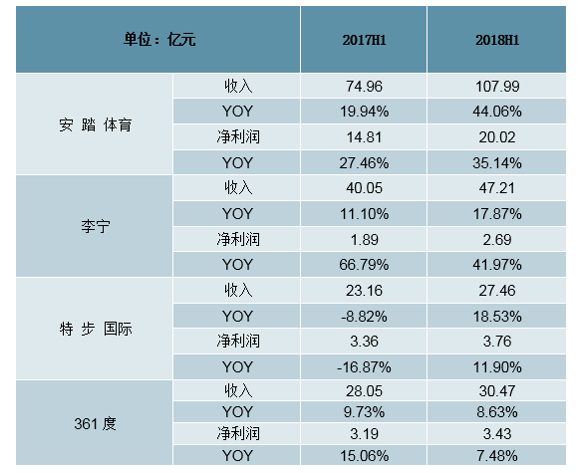

3、運動服飾整體增長迅速,安踏繼續獨領風騷

運動服飾領域,主要上市公司上半年合計實現營收213.12億元,同比增長28.22%,增速較去年同期提升17.04pct,整體收入增長迅速。利潤增速同比提升:安踏、李寧、特步和361度四家運動公司上半年合計錄得凈利潤29.89億,同比增長28.54%,增速較去年同期提升9.7pct。

運動服飾公司利潤高增長得以持續

數據來源:公開資料整理

安踏體育凈利潤錄得20.02億元,顯著高于行業其他公司。其中毛利率同比增長3.7pct,凈利率小幅下滑,系銷售擴張,期間費用提高所致。李寧繼續維持凈利潤迅速增長,2017/2018H1同比增速達66.79%/41.97%,系毛利率較高的電商渠道業務占比上升所致,毛利率與凈利率均提高約1%,期間費用率維持穩定。特步國際毛利率繼續維持穩定,凈利率有所下滑,部分利潤增長被銷售及分銷開支比率提高所抵消。

4、隨收入提升、二三四線城市消費升級以及運動專業化細分化需求,人均運動鞋服消費有望增長

人均可支配收入提升推動人均運動鞋服消費增長

與世界其他國家相比,我國人均服裝消費支出仍有較大提升空間,隨著我國人均可支配收入的提升,預計人均服裝消費支出也將逐步提升。英國人均服裝消費支出2015年達到1300美元,美國達到1000美元,而中國僅200美元,仍有較大提升空間。

近年來,城鎮居民和農村居民可支配收入及衣著支出均穩步提升,同時,農村居民的收入和衣著消費支出增速高于城鎮居民,這也是未來服裝行業的發展潛力。2005-2017年,城鎮居民人均可支配收入年復合增速為10.9%,2005-2015年,農村居民家庭人均純收入年復合增速達到12.7%。

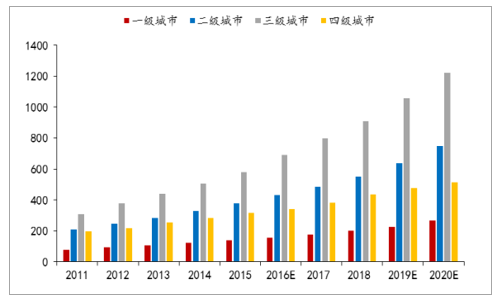

二三四線城市消費升級帶動人均服裝消費提升

與一線城市相比,二三四線城市人均服裝支出仍有較大提升空間。2015年,一線城市的人均服裝開支為2061.9元,二線、三線和四線城市人均服裝開支分別為1395.8元、849.4元和516.9元,一線城市的人均服裝開支分別為二線城市、三線城市和四線城市的1.5倍、2.4倍和4.0倍。從服裝市場規模的增速來看,二線城市和三線城市2011-2015年服裝市場規模年復合增速較高,分別為15.8%和17.2%,高于一線城市和四線城市的15.1%和12.4%。據預測,2016-2020年二線城市和三線城市年復合增速仍將保持較高水平,分別為14.8%和15.4%,高于一線城市和四線城市的14.4%和10.8%。

城市等級劃分的服裝市場規模(十億元)

數據來源:公開資料整理

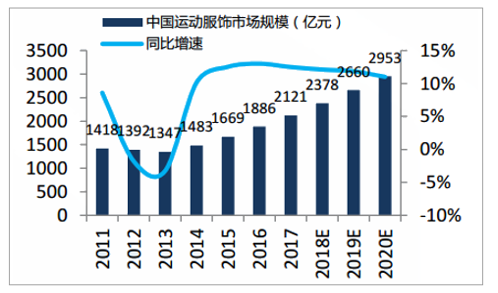

5、行業持續高增,資源向龍頭集中

隨著我國體育消費群體不斷擴張(2016年我國經常參加體育鍛煉的人數為3.6億,預計到2020年將達4.36億)、細分運動場景推動運動裝備復購率提升以及運動風作為一種時尚元素融入大眾生活,運動行業將進入高增長周期。我國運動服飾行業2014年同比增速出現較大提升,由2013年的-3.3%上升到10.1%;自2015年開始,我國運動服飾市場規模趨于穩定高增,至2017年底,行業收入規模為2121.5億元,同比增長12.5%,2020年市場規模增長至2953億元,市場回暖,增速穩定。

隨著政策不斷刺激,國民健康意識不斷提升,運動服飾將持續高速增長,行業龍頭品牌力凸顯、市占率不斷提升。Adidas2011年市占率為10.7%,2017年提升至19.8%;Nike2011年市占率為12.5%,2017年增長至16.8%;安踏2011年市占率為9.1%,2017年下降至8.0%。本土運動行業龍頭研發投入多(契合運動產品功能性強的特點)、渠道布局廣(契合運動人群廣泛的特點),未來有望不斷鞏固領先地位,強者恒強。

我國運動服飾行業收入增速維持高位

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國運動鞋服市場分析預測及發展前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國運動鞋服行業發展前景分析及市場需求預測報告

《2026-2032年中國運動鞋服行業發展前景分析及市場需求預測報告》共十六章,包含2025年中國運動鞋服行業市場投資環境分析,2026-2032年運動鞋服行業發展趨勢及影響因素,2026-2032年運動鞋服行業投 資方向與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國運動鞋服行業全景速覽:雄關漫道真如鐵,而今邁步從頭越[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中國運動鞋服行業上市企業對比分析:安踏VS李寧[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中國運動鞋服行業發展現狀及運動鞋服國產品牌企業經營情況對比分析(特步VS安踏VS李寧)[圖]](http://img.chyxx.com/2021/10/G4504DK916_m.png?x-oss-process=style/w320)

![2020年中國運動鞋服行業發展規模及發展趨勢分析[圖]](http://img.chyxx.com/2021/09/K8532Y728B_m.jpg?x-oss-process=style/w320)