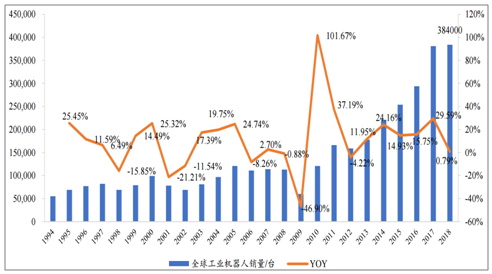

工業機器人需求透視:全球工業自動化空間巨大。2018年全球工業機器人銷量合計38.4萬臺,同比增長約1%。2017年,全球工業機器人高速增長29.59%,達到38.1萬臺。2018年繼續增長至38.3萬臺,創下歷史新高,雖然受到宏觀經濟影響,增速階段性放緩,但隨著新技術的誕生和機器換人的持續推進,工業自動化的需求仍然具有巨大增長空間。

全球工業機器人銷量穩步增長

數據來源:公共資料整理

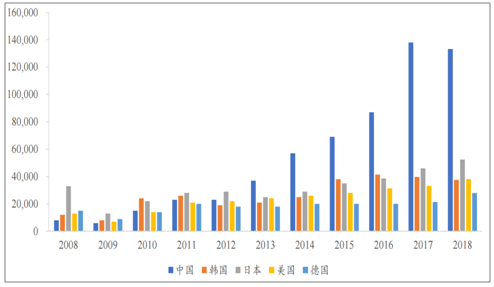

亞洲為工業機器人主要市場,中國市場引領需求。近年來,亞洲地區工業機器人銷量呈現爆發式增長,2018實現銷售26萬臺,占比67.71%。市場結構早期以日韓中心,2008、2009年日本工業機器人銷量在全球市場中所占比例分別為29.20%、21.67%;韓國2010年銷量增長率高達200%,市場份額從13.33%增加至19.83%。我國工業機器人應用起步較晚,但目前需求獨占鰲頭。

主要國家工業機器人需求量(臺)

數據來源:公共資料整理

我國工業自動化仍然處于初級階段,未來改善需求旺盛。世界制造業格局重塑,中國政府提出“中國制造2025”,明確指出中國制造業升級的方向,以工業生產自動化、信息化為主線,提高工藝水平和產品質量,推進智能制造、綠色制造。為促進產業結構調整升級,政府出臺多項相關政策和措施,積極引導工業自動化發展,國家政策紅利凸顯。

2012-2017年國家工業自動化行業相關規劃和指引

時間 | 發布機構 | 政策/法規 | 相關內容 |

2017 | 工信部 | 《工業機器人行業規范管理實踐辦法》 | 為促進工業機器人行業持續健康發展,根據《工業機器人行業規范條件》制定管理辦法,對符合《規范條件》的工業機器人企業進行監督管理。 |

2016 | 工信部財政部 | 《智能制造發展規劃(2016-2020年)》 | 推進智能制造關鍵新裝備、核心支撐軟件、工業互聯網等系統集成應用,以系統解決方案供應商、裝備商與用戶聯合的模式,集成開發一批重大成套裝備,推進工程應用和產業化。引導有基礎、有條件的中小企業推進生產線自動化改造,開展管理信息化和數字化升級試點應用。 |

2016 | 工信部發改委等 | 《機器人產業發展規劃(2016-2020年)》 | 自主品牌工業機器人年產量達到10萬臺,六軸及以上工業機器人年產量達到5萬臺以上。 |

2015 | 國務院 | 《中國制造2025》 | 加快推動新一代信息技術與制造技術融合發展,把智能制造作為兩化深度融合的主攻方向;著力發展智能裝備和智能產品,推進生產過程智能化,培育新型生產方式,全面提升企業研發、生產、管理和服務的智能化水平。圍繞汽車、機械、電子、危險品制造、國防軍工等工業機器人、特種機器人,以及醫療健康、家庭服務、教育娛樂等服務機器人應用需求,積極研發新產品,促進機器人標準化、模塊化發展,擴大市場應用。 |

2015 | 工信部 | 《2015年原材料工業轉型發展工作要點》 | 在機器人產業面,擴大關鍵崗位機器人應用。在危害健康和危險作業環境、重復繁重勞動、智能采樣分析等崗位推廣一批專業機器人。 |

2013 | 工信部 | 《關于推進工業機器人產業發展的指導意見》 | 明確提出了我國工業機器人產業發展的目標、方向與方式。提出到2020年,形成較為完善的工業機器人產業體系,培育3-5家具有國際競爭力的龍頭企業和8-10個配套產業集群;工業機器人行業和企業的技術創新能力和國際競爭能力明顯增強,高端產品市場占有率提高到45%以上,機器人密度(每萬名員工使用機器人臺數)達到100以上,基本滿足國防建設、國民經濟和社會發展需要。 |

2013 | 發改委 | 《產業結構調整指導目錄(2013年修正本)》 | 將“三軸以上聯動的高速、精密數控機床及配套數控系統、伺服電機及驅動裝置、功能部件”列為鼓勵類項目。 |

2012 | 工信部 | 《高端裝備制造業“十二五”發展規劃》 | 提出“大力推進智能儀表、自動控制系統、工業機器人、關鍵執行和傳動零部件的開發和產業化,開展基于機器人的自動化成形與加工裝備生產線”。 |

2012 | 科技部 | 《智能制造科技發展“十二五”專項規劃》 | 提出攻克工業機器人本體、精密減速器、伺服驅動器和電機、控制器等核心部件的共性技術,自主研發工業機器人工程化產品,實現工業機器人及其核心部件的技術突破和產業化。 |

數據來源:公共資料整理

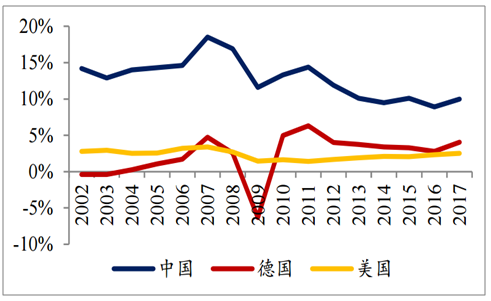

我國與發達國家相比,工業自動化進程山高水長、動力十足。2017年,我國工業機器人密度為97臺/萬人,但德國日本均在300臺/萬人以上,韓國和新加坡更是達到710臺/萬人和658臺/萬人。我國工人工資的快速增長也給下游企業帶來自動化替代人工的動力。我國人均收入仍然保持在每年10%左右的增速,但如美國、德國等發達國家,人均工資同比增速僅在3%左右,足以見得我國工業自動化的投資動力未來有望持續增強。

我國工業機器人密度遠低于工業發達國家

數據來源:公共資料整理

我國工資增速顯著高于發達國家

數據來源:公共資料整理

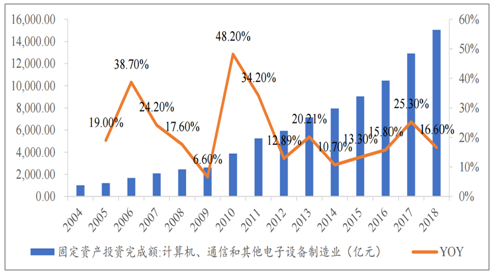

2018年我國電子、通信制造業固定資產投資總額達約為1.51萬億元,同比增長16.80%。我國是3C制造大國,我國2018年智能手機產量約為13.69億臺,而數據顯示,全球2018年手機出貨量為13.94億臺。盡管可能統計口徑有一定差距,但足以說明我國是全球絕大部分智能手機的生產基地。而我國工業機器人密度尚低,我國電子制造業仍然屬于人口密集型行業,未來3C自動化需求將持續旺盛。

通信、電子制造業固定資產投資高速增長

數據來源:公共資料整理

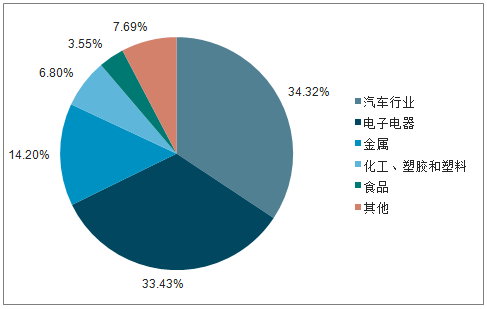

電子行業自動化需求占比約1/3,下游投資快速增長自動化下游占比最高的是汽車和電子電器。自動化設備的下游應用主要包括消費電子產品制造業、汽車及其零部件制造業、醫療器械制造業、機械設備制造業和倉儲物流等。根據數據統計,汽車及零部件制造業和消費電子制造業對工業機器人設備的需求最為旺盛,分別占工業機器人總需求的34.32%和33.42%。

2018年全球工業機器人下游汽車及電子各占三分之一需求

數據來源:公共資料整理

相關報告:智研咨詢發布的《2019-2025年中國食品工業機器人行業市場潛力現狀及投資戰略研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國工業機器人伺服器行業市場競爭格局及投資趨勢研判報告

《2026-2032年中國工業機器人伺服器行業市場競爭格局及投資趨勢研判報告》共十二章,包含2021-2025年工業機器人伺服器行業各區域市場概況,工業機器人伺服器行業主要優勢企業分析,2026-2032年中國工業機器人伺服器行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢