一、徽酒的發(fā)展現(xiàn)狀

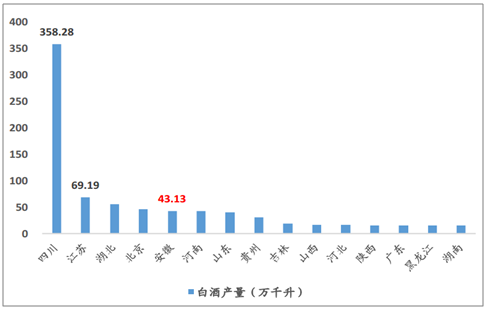

徽酒內(nèi)部廝殺白熱化,集中度加速提升。白酒產(chǎn)銷大省,對比江蘇2021年有望達到320億安徽是白酒產(chǎn)銷大省,2018年白酒產(chǎn)量位居全國第五位。安徽是全國知名的白酒產(chǎn)銷大省,目前安徽白酒企業(yè)約有550家,其中規(guī)模以上企業(yè)112家。在白酒消費上,安徽皖北地區(qū)酒風彪悍,皖中地區(qū)消費水平較高,皖南地區(qū)飲酒風氣相對比較弱,但消費檔次比較高。

2018年我國各省市白酒產(chǎn)量前15名

數(shù)據(jù)來源:公共資料整理

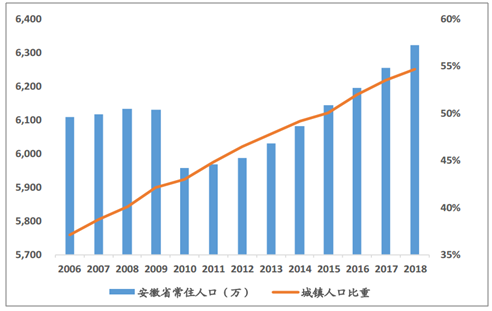

安徽省經(jīng)濟穩(wěn)步發(fā)展,人口基數(shù)大,城鎮(zhèn)化率提升至55%的較高水平。安徽毗鄰長三角經(jīng)濟帶,經(jīng)濟發(fā)展水平較快,,人口數(shù)量增長到6300萬,城鎮(zhèn)化率從2006年的37%提升到2018年55%,省內(nèi)經(jīng)濟發(fā)展向好。

安徽省人口規(guī)模及城鎮(zhèn)人口占比

數(shù)據(jù)來源:公共資料整理

固定資產(chǎn)投資和餐飲銷售向好拉動政、商白酒消費,人均收入水平和消費水平提升拉動個人白酒消費,安徽省人均可支配收入和人均食品煙酒消費支出的提升也進一步帶動個人消費者對于白酒的需求。

安徽省餐飲銷售總額及增速

數(shù)據(jù)來源:公共資料整理

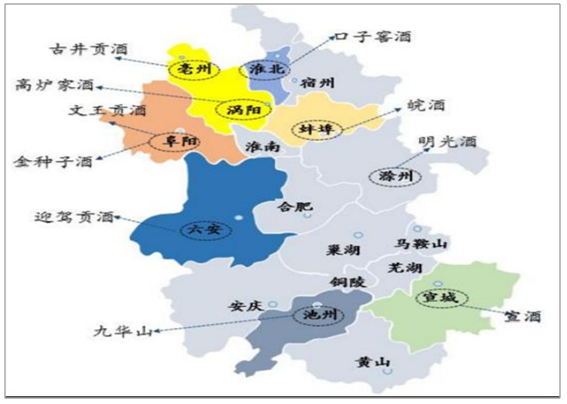

徽酒省內(nèi)競爭激勵價格體系森嚴,消費升級助力市場集中度加速提升省內(nèi)白酒本土品牌眾多,皖北品牌集中規(guī)模較大。

安徽地產(chǎn)白酒品牌地理分布圖

數(shù)據(jù)來源:公共資料整理

省內(nèi)白酒價格帶密集,形成三級格局。

安徽省內(nèi)白酒分成三大梯隊

主要價格帶 | 銷售區(qū)域 | 核心優(yōu)勢 | |

第一梯隊 | 80-300元 | 覆蓋全省范圍 | 省內(nèi)品牌力強,產(chǎn)品品質好,渠道掌控能力強 |

第二梯隊 | 40-80元 | 部分市縣 | 長期深耕市場,具有一定基礎,費用投放靈活 |

第三梯隊 | 40元以下 | 縣級市場 | 價格具有一定優(yōu)勢,有一定的消費群體 |

數(shù)據(jù)來源:公共資料整理

隨著省內(nèi)消費升級,近年來白酒主流價格帶持續(xù)上移。

安徽省白酒主流消費價格持續(xù)上移

數(shù)據(jù)來源:公共資料整理

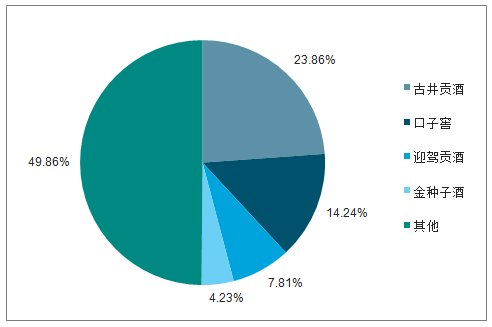

徽酒整體集中度較低,政策扶持+消費升級下,龍頭酒企市占率將繼續(xù)提升,在安徽省政府支持以及省內(nèi)白酒消費升級帶來價格帶提升下,徽酒龍頭的市占率有望穩(wěn)步上行。

2018年安徽省內(nèi)白酒市場份額占比情況

數(shù)據(jù)來源:公共資料整理

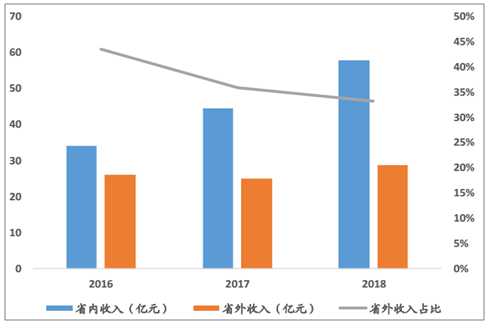

徽酒省外擴張整體失利,面對硝煙彌漫的安徽省內(nèi)市場,眾多安徽白酒企業(yè)尤其地方龍頭企業(yè)將目光投向省外,做著“全國化”的美夢。然而,由于種種原因,安徽白酒企業(yè)省外擴張進展并不順利。

省外銷售額占比

數(shù)據(jù)來源:公共資料整理

二、 外省酒企兩頭夾中間,逐步分食安徽白酒蛋糕

徽酒渠道攔截能力下滑,高端低端酒企紛紛殺入安徽市場徽酒渠道攔截能力下滑,營銷能力“褪色”,隨著其他強勢白酒板塊增強對華東市場的開發(fā),加大對安徽市場的投入,徽酒在省內(nèi)優(yōu)勢正逐步喪失。徽酒習慣于省內(nèi)市場競爭,區(qū)域競爭的格局造成傳統(tǒng)渠道成為搶占市場的主要手段,沒有做高價位的格局。但安徽市場近年來以品牌與品質為先導的消費升級趨勢明顯,整體市場包容性增強,蘇酒、黔酒、川酒等大舉進入,外部市場競爭逐漸被一線名酒與區(qū)域名酒雙重擠壓,帶來省內(nèi)根據(jù)地市場競爭的白熱化。

外省酒企蓋帽400元以上價位帶,并不斷沖擊300元以下價格帶。茅臺、五糧液等高端名酒進入安徽市場屬于跟當?shù)鼐破箦e位競爭,而洋河則是正面成功撕開安徽的封閉市場,劍南春同樣穩(wěn)居300元價格帶。

2018年各白酒品牌在安徽省占比情況(銷售額)

數(shù)據(jù)來源:公共資料整理

光瓶酒規(guī)模逐年擴大,侵占低端盒裝酒份額地產(chǎn)光瓶酒及低端盒裝酒競爭力較弱,光瓶酒規(guī)模提升較快。光瓶酒主要品相主要是省外的,地產(chǎn)光瓶酒的除金豫皖之外都比較弱。

光瓶酒逐步搶占低端盒裝酒份額

數(shù)據(jù)來源:公共資料整理

三、徽酒未來格局演變與破局之道

1.消費升級持續(xù),集中度穩(wěn)步提升

2.300-600元價格帶市場擴容,古井口子有待后續(xù)發(fā)力

3.低端光瓶酒擠壓100元以下市場,省內(nèi)中小酒企生存壓力加大

4.提升品牌力以及省外擴張是徽酒的破局之道。渠道投放推力減弱,品牌將是核心競爭力,不進則退,省外擴張是徽酒企業(yè)成長的不竭動力。

相關報告:智研咨詢發(fā)布的《2019-2025年中國烈酒行業(yè)運營態(tài)勢及未來前景預測報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統(tǒng)行業(yè)產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及發(fā)展趨勢:市場規(guī)模將突破20億元,本土企業(yè)迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業(yè)政策、產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及發(fā)展趨勢研判:市場規(guī)模呈現(xiàn)持續(xù)增長態(tài)勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業(yè)性質、生產(chǎn)工藝、產(chǎn)業(yè)鏈、市場規(guī)模及發(fā)展趨勢分析:從傳統(tǒng)保濕到前沿再生,技術創(chuàng)新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業(yè)政策、供需情況、市場規(guī)模、重點企業(yè)及發(fā)展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規(guī)模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業(yè)航天行業(yè)相關政策、發(fā)射情況、企業(yè)布局及融資情況分析:從“補充”到“主導”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)