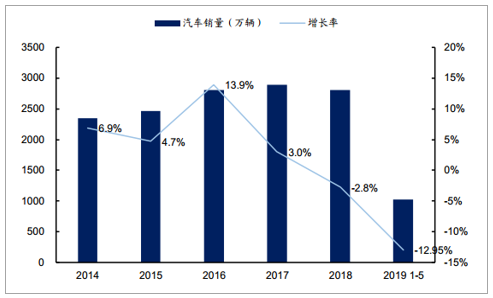

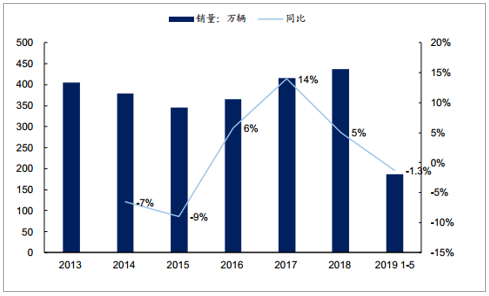

1、2019年1-5月汽車銷量累計下滑,庫存降至合理低位

2018年伴隨購置稅優惠政策完全退出疊加經濟下行周期,汽車作為可選消費品,銷售受到較大沖擊,且這一沖擊從2018年下半年起表現尤為顯著(主要原因是貿易戰持續沖擊下可選消費下行疊加購置稅退出前的部分透支)。2018年7月起中國乘用車銷量連續11個月下滑,拖累汽車銷量增速,2018年中國汽車銷售2808萬輛,同比下滑2.8%,2019年1-5月中國汽車銷售1026.6萬輛,累計同比下滑13%。預計2019年全年汽車銷量大概率呈現下滑趨勢,具體下滑幅度取決于后續消費刺激政策力度。

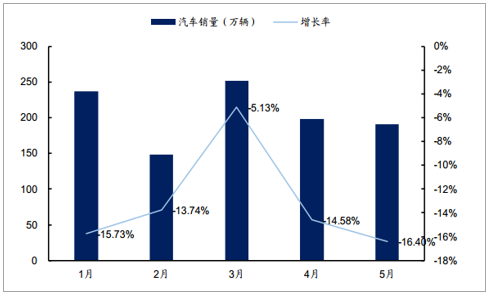

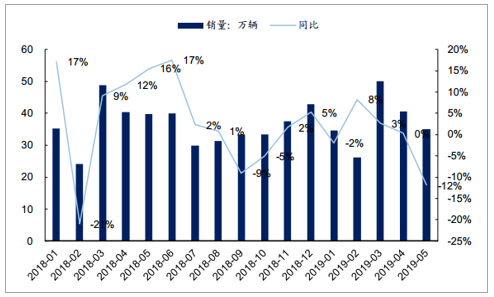

銷量來看,2019年1-5月國內汽車銷量累計1026.6萬輛,同比下滑13%;其中乘用車銷量累計839.9萬輛,同比下滑15.2%;其中商用車銷量累計186.7萬輛,同比下滑1.3%。5月,汽車產銷同比降幅有所擴大,產銷量分別完成184.8萬輛和191.3萬輛,比上月分別下降9.9%和3.4%,比上年同期分別下降21.2%和16.4%,同比降幅比上月分別擴大6.7和1.8個百分點。

2014-2019年中國汽車銷量及同比

數據來源:公開資料整理

2019年1-5月中國汽車月度銷量及同比

數據來源:公開資料整理

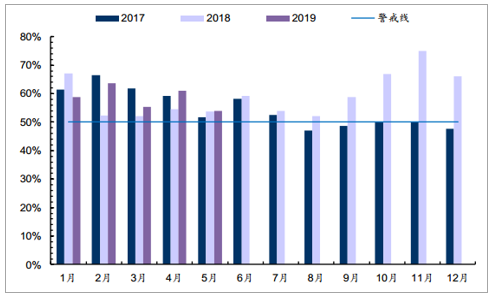

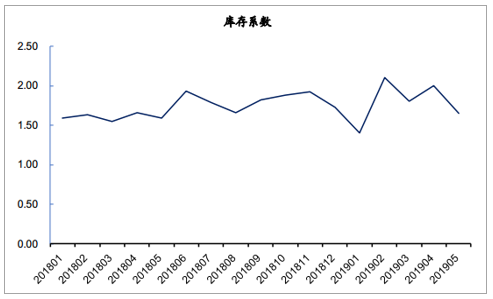

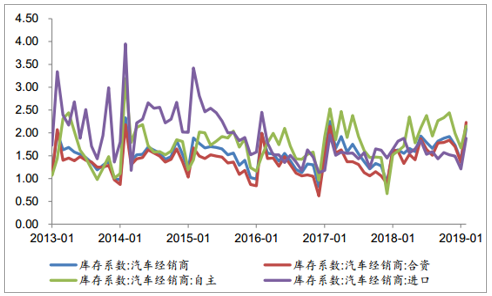

庫存來看,2018年下半年以來汽車庫存持續高位,經銷商庫存系數自2018年6月-12月均維持了2014年以來的新高,2019年春節因素和國五去庫,經銷商庫存系數波動較大,但整體較去年下半年回落,截至5月經銷商庫存系數1.65,5月汽車庫存絕對值112.4萬輛,同比去年同期下滑15%,主要是由于面對國六實施的地域突發政策,廠家及時緩解經銷商進貨壓力,實施了一系列加速下滑庫存的折扣政策,當前整車庫存水平已回落至合理低位。

2017-2019年汽車經銷商月度庫存預警指數

數據來源:公開資料整理

2014-2019年汽車經銷商月度庫

數據來源:公開資料整理

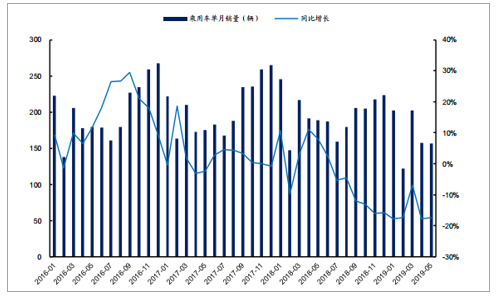

乘用車銷量連續11個月下滑,弱市中德系日系持續強勢

2018年7月起乘用車銷量開始下滑。5月,乘用車產銷分別完成149.1萬輛和156.1萬輛,比上月分別下降10.2%和0.9%,比上年同期分別下降23.7%和17.4%,降幅仍大于汽車總體。

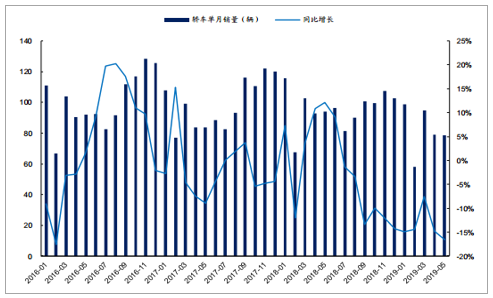

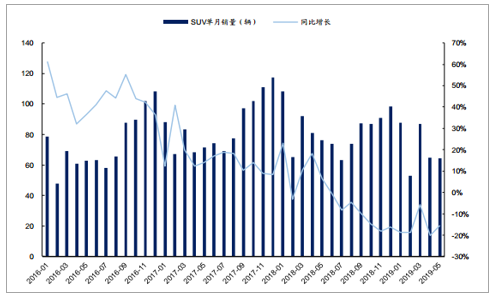

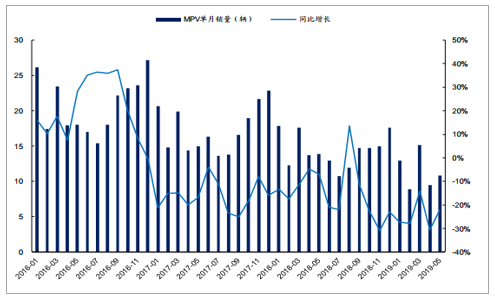

1-5月,乘用車產銷分別完成837.9萬輛和839.9萬輛,產銷量同比分別下降15.6%和15.2%。銷量降幅比1-4月略有擴大。分車型來看,轎車產銷比上年同期分別下降13.1%和13.4%;SUV產銷比上年同期分別下降17.9%和15.7%;MPV產銷比上年同期分別下降21.1%和23.9%;交叉型乘用車產銷量比上年同期分別下降0.1%和13.1%。分品牌來看,1-5月,自主品牌乘用車共銷售333.5萬輛,同比下降23.4%,占乘用車銷售總量的39.7%,比上年同期下降4.2個百分點。

2016年-2019年乘用車分月度銷量及同比

數據來源:公開資料整理

2016年-2019年轎車分月度銷量及同比

數據來源:公開資料整理

2016年-2019年SUV分月度銷量及同比

數據來源:公開資料整理

2016年-2019年MPV分月度銷量及同比

數據來源:公開資料整理

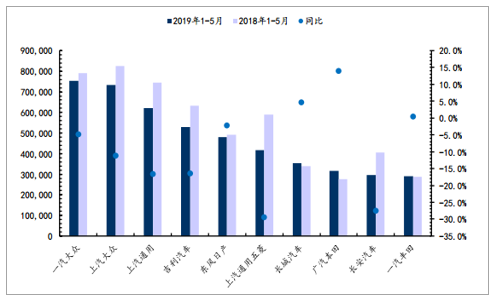

分廠商來看,整體下滑,日系、德系強勢。2019年1-5月,一汽大眾(-4.7%)、上汽大眾(-11.1%)和上汽通用(-16.7%)位列前三,銷量前十車企中僅有兩席同比增長,其一是長城汽車(+4.7%),其二是廣汽豐田(+14.1%)。銷量前十五車企中,僅有6席同比增長,其中4席是日系車企(廣本、一豐、東本、廣豐),一席自主(長城)、一席德系(北奔)。

2019年1-5月乘用車廠商銷量及同比

數據來源:公開資料整理

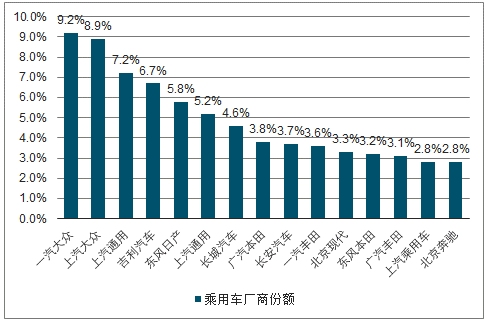

2019年1-5月乘用車廠商份額

數據來源:公開資料整理

商用車5月下滑顯著,三年景氣周期逐漸退去

2019年5月,商用車產銷分別完成35.7萬輛和35.1萬輛,同比分別下降8.5%和11.8%。5月商用車銷量下滑顯著,是年初以來的第二次下滑(首次下滑是1月),也是2018年2月以來的最大幅度下滑。商用車自2016年以來在重卡限超政策、更新需求、基建拉動工程機械等推動下進入了三年增長景氣期,2019年景氣周期逐漸退去,預計商用車全年銷量呈現前高后低。

2019年1-5月,商用車產銷分別完成185.8萬輛和186.7萬輛,產量同比增長0.7%,銷量同比下降1.3%,銷量增速比1-4月分別下降2.5和2.8個百分點。分車型產銷情況看,客車產銷分別完成16.4萬輛和16.8萬輛,同比分別下降12.5%和8.8%;貨車產銷分別完成169.4萬輛和170萬輛,產量同比增長2.2%,銷量同比下降0.5%,其中,重型貨車產銷分別完成54.5萬輛和55.3萬輛,產量同比增長2.2%,銷量同比下降1.3%。

2013-2019年中國商用車銷量及同比

數據來源:公開資料整理

2018-2019年中國商用車月度銷量及同比

數據來源:公開資料整理

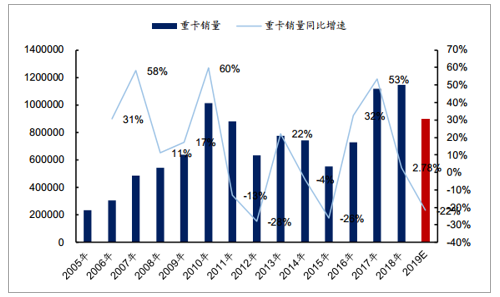

重卡方面,2016年以來,重卡行業進入了長達兩年的高景氣階段,先后經歷了限超政策擴寬存量市場、基建推動工程物流復蘇、環保政策催生更新需求三個階段。2018年重卡銷量114.8萬輛,同比增長2.8%。作為汽車行業中細分的強周期品種,本輪周期中行業銷量峰值大概率已經過去,2019年1-5月重卡累計銷售55.34萬輛,同比下滑1%,我們預計2019年全年重卡行業銷量在90萬輛左右,同比下滑約20%。

2015-2019年中國重卡銷量(輛)及同比

數據來源:公開資料整理

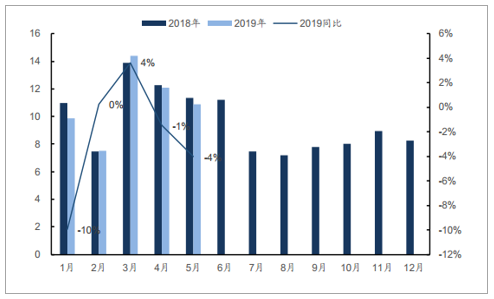

2019年中國重卡月度銷量(萬輛)及同比

數據來源:公開資料整理

新能源乘用車漲幅減緩,同比微增5.4%

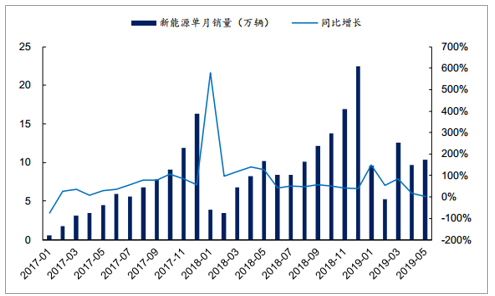

2019年5月,新能源汽車產銷分別完成11.2萬輛和10.4萬輛,同比分別增長16.9%和1.8%。其中純電動汽車產銷分別完成9.4萬輛和8.3萬輛,同比分別增長21.7%和1.4%;插電式混合動力汽車生產完成1.8萬輛,同比下降4.2%,銷售完成2.1萬輛,同比增長2.2%;燃料電池汽車產銷分別完成316輛和315輛,同比分別增長104.3倍和8.0倍。

1-5月,新能源汽車產銷分別完成48.0萬輛和46.4萬輛,同比分別增長46.0%和41.5%。其中純電動汽車產銷分別完成38.0萬輛和36.1萬輛,同比分別增長52.0%和44.1%;插電式混合動力汽車產銷分別完成9.9萬輛和10.3萬輛,同比分別增長26.4%和32.7%;燃料電池汽車產銷分別完成553輛和545輛,同比分別增長476.0%和479.8%。

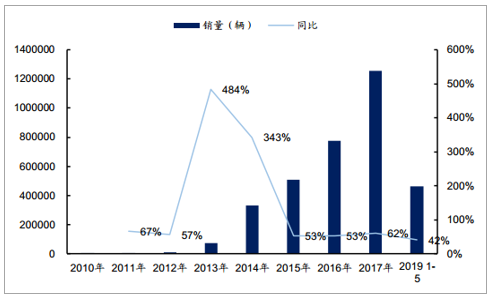

2010-2019年新能源汽車銷量及同比

數據來源:公開資料整理

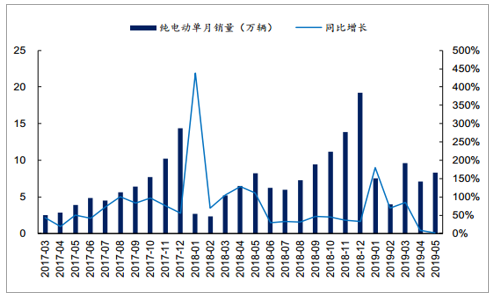

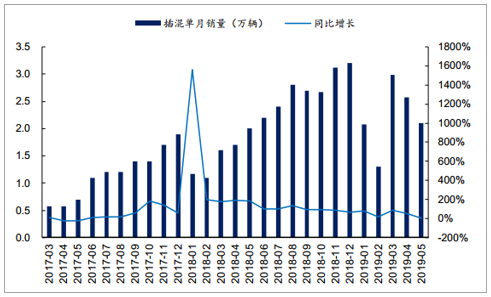

2017-2019年新能源汽車銷量及同比

數據來源:公開資料整理

2017-2019年新能源純電動銷量及同比

數據來源:公開資料整理

2017-2019年新能源插電混銷量及同比

數據來源:公開資料整理

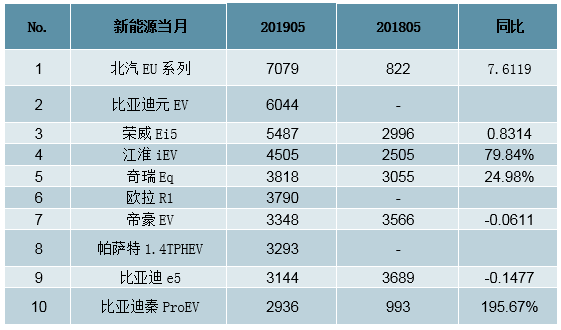

新能源乘用車來看,5月新能源乘用車市場批發銷量9.7萬臺,環比4月增長5.8%,同比增長5.4%。2019年1-5月的全國新能源狹義乘用車銷量44.2萬臺,同比增長58.0%。5月新能源車型中,北汽EU系列(7079輛),比亞迪元EV(6044輛),榮威Ei5(5487輛),江淮iEV(4505輛),奇瑞eQ(3818輛)銷量占據前五,北汽EU系列銷量同比增長7倍,比亞迪秦ProEV銷量同比增長196%,增速相對較快。

2019年5月新能源車銷量排名前十車型

數據來源:公開資料整理

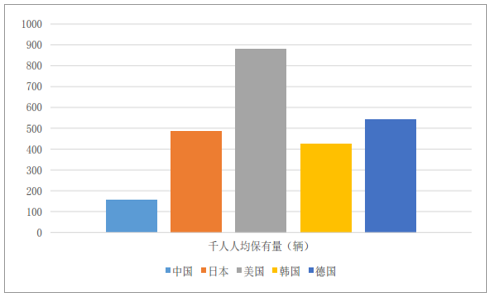

2、行業增長之人口紅利因素:千人保有量仍處于較低水平

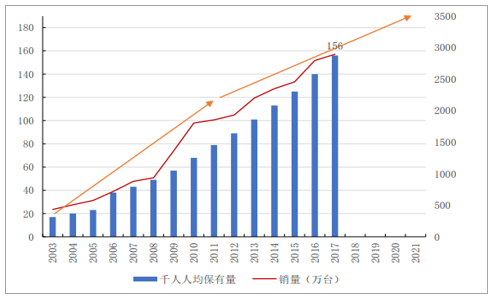

2003年至2017年,中國汽車工業飛速發展,CARG達到17%,2017年底,國內汽車保有量達到2.17億臺,汽車千人保有量從2003年的17臺達到2017年的156臺,用時14年。縱觀全球,中國千人人均保有量仍處于較低水平。

中國汽車千人人均保有量增長情況

數據來源:公開資料整理

各國千人人均保有量(輛)

數據來源:公開資料整理

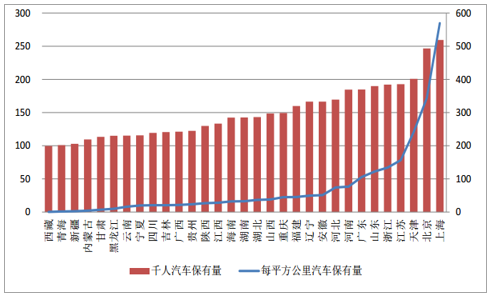

中西部地區每平方公里保有量與沿海地區相比差距仍然較大,是未來行業增長主要驅動力。長期看,汽車銷量增長的限制因素仍然處于較低水平。驅動增長的必要條件仍然滿足,增長趨勢不變。短期看,三四線城市及中西部地區房地產投資增速超預期,對汽車消費造成擠壓。

各省市汽車保有量

數據來源:公開資料整理

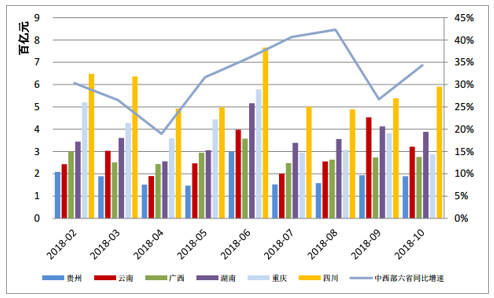

中西部各省房地產銷售額及增速

數據來源:公開資料整理

3、庫存分析

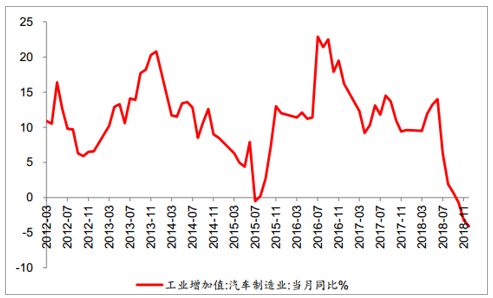

2019年2月經銷商庫存系數上升至2.10,達到近24個月以來最高值,這也是2012年以來第四高值,遠高于警戒線,其中合資品牌高達2.23,自主品牌也達到2.15;2月汽車經銷商庫存預警指數回升至63.6%,經銷商庫存壓力很大。從產成品庫存與工業增加值看,2018年12月汽車制造工業增加值負增長,且較11月進一步回落,另外2月末汽車廠商的汽車庫存為108.9萬輛,相比月初下降6.4%,表明目前整車廠通過適當降低生產節奏而主動去庫存,但渠道庫存因季節性備貨,加上終端銷售不景氣而上升。我們認為,目前行業景氣度較低迷,經銷商庫存壓力大,影響資金流轉,車企壓庫相對謹慎,預計未來車企與經銷商將會通過促銷等措施提振終端銷售,降低庫存,整體庫存預計會有季節性波動但持續大幅增加的可能性不大。

汽車產成品庫存情況

數據來源:公開資料整理

汽車制造業工業增加值情況

數據來源:公開資料整理

經銷商庫存系數

數據來源:公開資料整理

經銷商庫存預警指數(%)

數據來源:公開資料整理

4、成本分析

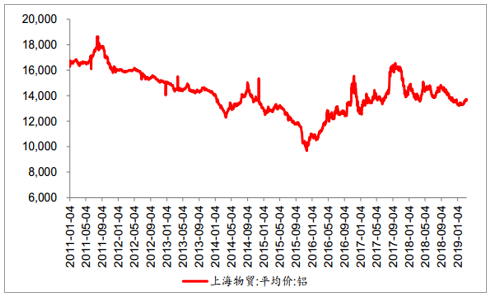

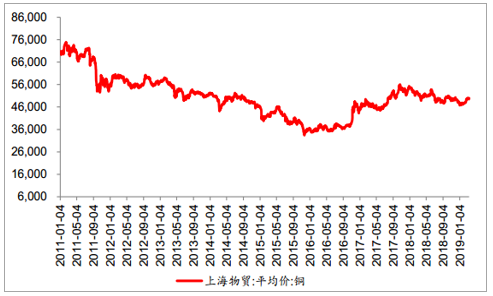

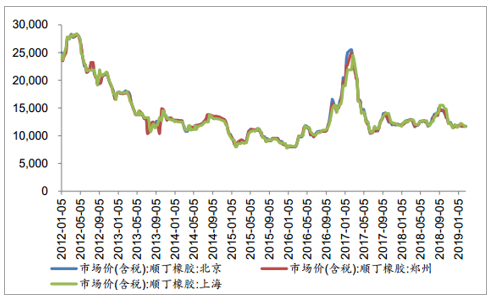

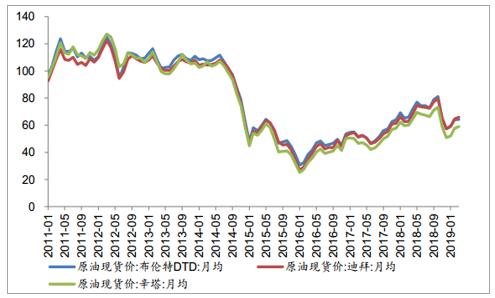

鋼鋁銅等主要原材料價格整體有所調整,但仍處于較高位,汽車制造成本壓力仍存。考慮到全球貿易摩擦背景下經濟走勢的不確定性,我們預計未來主要原材料價格或將持續震蕩調整。

鋼材價格走勢

數據來源:公開資料整理

鋁價格走勢(元/噸)

數據來源:公開資料整理

銅價格走勢(元/噸)

數據來源:公開資料整理

天然橡膠價格走勢(元/噸)

數據來源:公開資料整理

順丁橡膠價格走勢(元/噸)

數據來源:公開資料整理

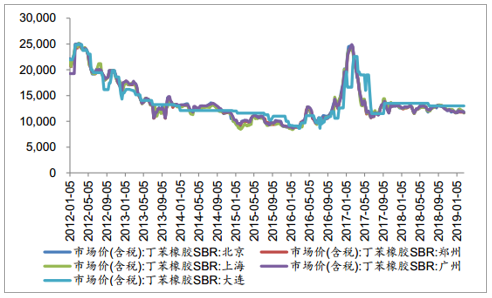

丁苯橡膠價格走勢(元/噸)

數據來源:公開資料整理

國際三地原油價格走勢(美元/桶)

數據來源:公開資料整理

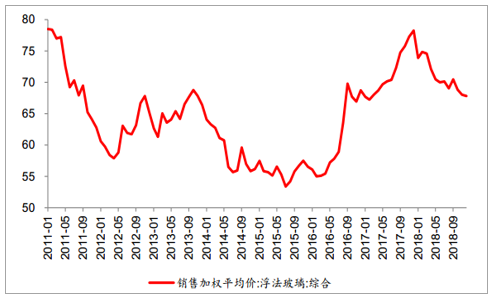

國內浮法玻璃價格走勢(元/重量箱)

數據來源:公開資料整理

5、汽車價格走勢分析

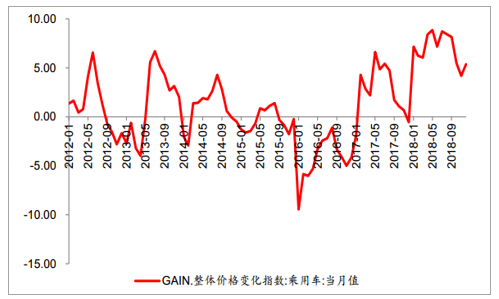

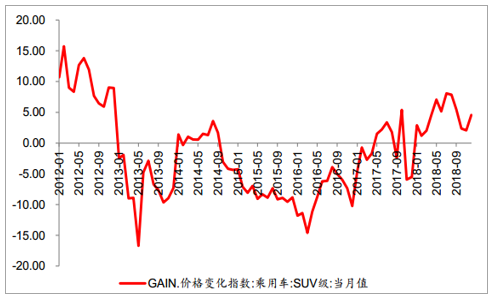

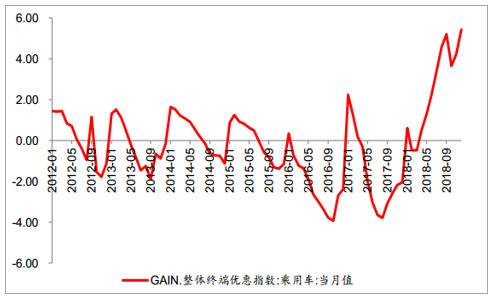

從數據來看,整體汽車價格變動較正常;乘用車終端優惠仍處于高位,以長安、長城為代表的車企開始自行實施汽車下鄉補貼。對于國內而言,雖然目前車市景氣度低迷,考慮到車企主要以新車為市場競爭策略,并且需要權衡自身與授權經銷商的利益。因此,在行業低迷的情況下,車市整體價格波動仍將在合理范圍內,全面惡性降價可能性不大。

乘用車整體價格變化指數

數據來源:公開資料整理

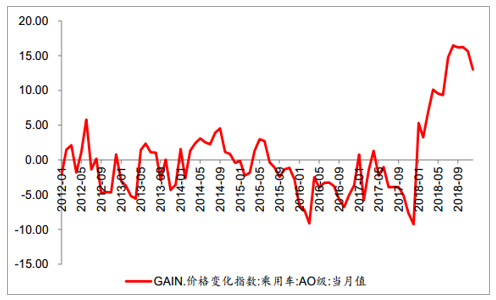

A0級轎車價格變化指數

數據來源:公開資料整理

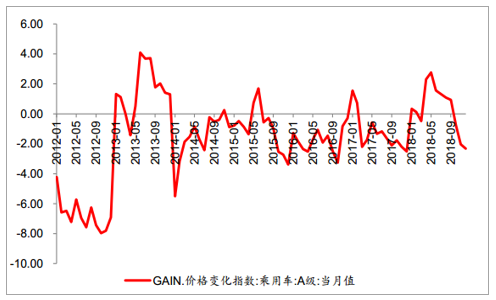

A級轎車價格變化指數

數據來源:公開資料整理

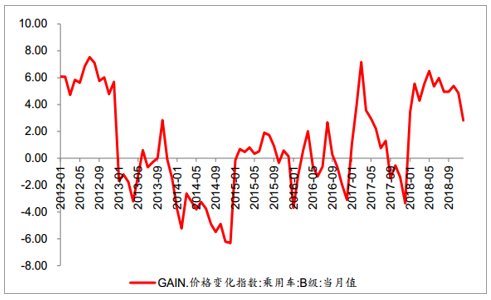

B級轎車價格變化指數

數據來源:公開資料整理

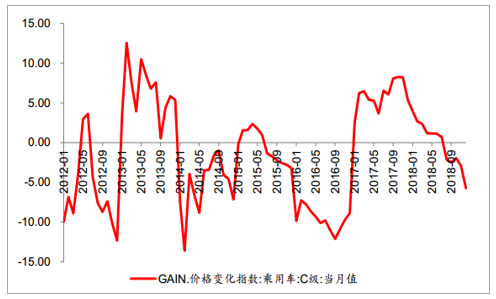

C級轎車價格變化指數

數據來源:公開資料整理

MPV價格變化指數

數據來源:公開資料整理

SUV價格變化指數

數據來源:公開資料整理

乘用車終端優惠指數

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國汽車行業市場專項調研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國汽車AR-HUD行業市場發展形勢及產業趨勢研判報告

《2026-2032年中國汽車AR-HUD行業市場發展形勢及產業趨勢研判報告》共十二章,包含汽車AR-HUD投資建議,中國汽車AR-HUD未來發展預測及投資前景分析,對中國汽車AR-HUD投資的建議及觀點等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)