云計(jì)算技術(shù)高速發(fā)展,企業(yè)通訊系統(tǒng)進(jìn)入統(tǒng)一通信階段。統(tǒng)一通信可具體分為面向大企業(yè)市場(chǎng)、企業(yè)自建式的“管—端”模式,及適用于中小企業(yè)的“云—端”的模式,將其定義為統(tǒng)一通信和協(xié)作(UC&C),包括企業(yè)語音連接(用戶預(yù)裝設(shè)備、VoIP服務(wù)、UC托管和UCaaS)和協(xié)作應(yīng)用(電子郵件、即時(shí)消息、統(tǒng)一消息、用戶在線狀態(tài)、網(wǎng)絡(luò)/音頻/視頻會(huì)議和遠(yuǎn)端呈現(xiàn),及企業(yè)社交軟件)。

UC&C的各種服務(wù)形式中,云視訊服務(wù)能夠同時(shí)集成視頻、語音、聊天和內(nèi)容共享,已成為當(dāng)今通信和協(xié)作市場(chǎng)的基本組成部分。該模式下,由云視訊提供商在云端搭建統(tǒng)一通信系統(tǒng),企業(yè)不需要一次性投入購買UC系統(tǒng),而只需與云視訊提供商簽訂合約,通過租用服務(wù)的形式,即可實(shí)現(xiàn)會(huì)議室、個(gè)人電腦、移動(dòng)狀態(tài)下的多方視頻溝通。

云視訊以云計(jì)算為核心,同時(shí)集成視頻、語音、聊天和內(nèi)容共享,已成為當(dāng)今通信和協(xié)作市場(chǎng)的基本組成部分。云視訊提供商在云端搭建統(tǒng)一通信系統(tǒng),企業(yè)只需與云視訊提供商簽訂合約,通過租用服務(wù)的形式,即可實(shí)現(xiàn)會(huì)議室、個(gè)人電腦、移動(dòng)狀態(tài)下的多方視頻溝通。

一、需求增長(zhǎng)和技術(shù)升級(jí)推動(dòng)視頻會(huì)議系統(tǒng)行業(yè)快速發(fā)展

視頻會(huì)議系統(tǒng)經(jīng)歷了近20年的發(fā)展,在技術(shù)和應(yīng)用范圍上都有質(zhì)的提升,呈現(xiàn)出以下幾大趨勢(shì):技術(shù)從標(biāo)清到高清再到全高清。2006年第一款720p高清視頻會(huì)議產(chǎn)品問世后,標(biāo)志著視頻會(huì)議系統(tǒng)從標(biāo)清時(shí)代進(jìn)入到高清時(shí)代。2008年KEDACOM發(fā)布首款1080p全高清視頻會(huì)議,標(biāo)志著行業(yè)已開始具備開發(fā)全高清視頻會(huì)議系統(tǒng)的能力

視頻技術(shù)的升級(jí)

名稱 | 水平像素 | 垂直像素 | 畫幅比 | 備注 |

標(biāo)清視頻 | 720 | 576 | 4:3 | SDTVDVD級(jí)圖像 |

高清視頻 | 1280 | 720 | 16:9 | EDTV比DVD略高級(jí)圖像 |

全高清視頻 | 1920 | 1080 | 16:9 | HDTV高清電影級(jí)圖像 |

數(shù)據(jù)來源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國視頻會(huì)議系統(tǒng)行業(yè)市場(chǎng)深度評(píng)估及市場(chǎng)前景預(yù)測(cè)報(bào)告》

新一代產(chǎn)品硬件終端成本下降,面臨升級(jí)換代浪潮,中小企業(yè)市場(chǎng)擴(kuò)大。在嵌入式硬件視頻會(huì)議系統(tǒng)的早期階段,視頻會(huì)議系統(tǒng)由分立式的不同硬件功能模塊組成,需要多顆DSP處理器來保障性能,整體系統(tǒng)復(fù)雜、開發(fā)難度大、開發(fā)周期長(zhǎng),系統(tǒng)成本較高。隨著嵌入式芯片處理器性能和集成度的提高,終端成本迅速下降,激發(fā)對(duì)價(jià)格敏感的中小企業(yè)市場(chǎng)需求。隨著云計(jì)算技術(shù)的發(fā)展,視頻會(huì)議系統(tǒng)云化趨勢(shì)明顯。

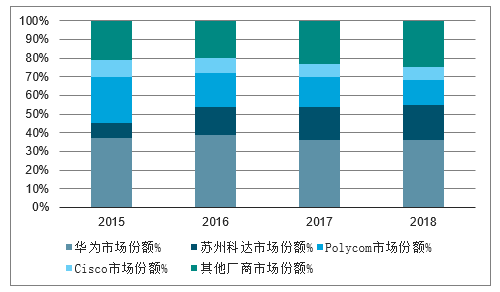

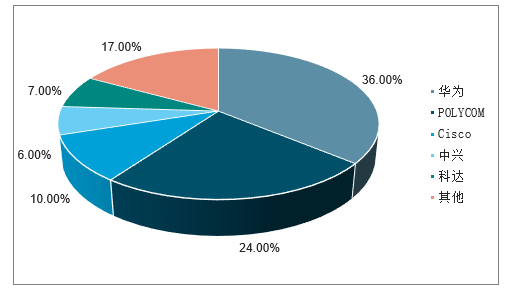

目前,國內(nèi)硬件視頻會(huì)議競(jìng)爭(zhēng)格局固化。多年來,硬件視頻會(huì)議系統(tǒng)近80%的市場(chǎng)份被華為、蘇州科達(dá)、Polycom、Cisco占據(jù)。

2015-2018年中國硬件視頻會(huì)議系統(tǒng)主要廠商市場(chǎng)份額統(tǒng)計(jì)情況

數(shù)據(jù)來源:公開資料整理

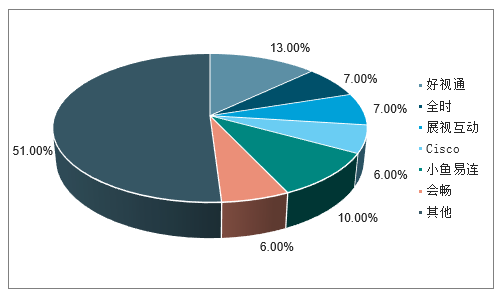

國內(nèi)以云視頻會(huì)議為代表的軟件會(huì)議市場(chǎng)競(jìng)爭(zhēng)格局分散,2018年國內(nèi)軟件視頻會(huì)議CR6不到50%,以好視通、小魚易連、會(huì)暢通訊等為代表的云視頻會(huì)議廠商正在加大力度擴(kuò)大市占率,以求在市場(chǎng)高速增長(zhǎng)初期建立領(lǐng)先優(yōu)勢(shì)。

2018年中國軟件會(huì)議市場(chǎng)主要廠商市場(chǎng)份額統(tǒng)計(jì)情況

數(shù)據(jù)來源:公開資料整理

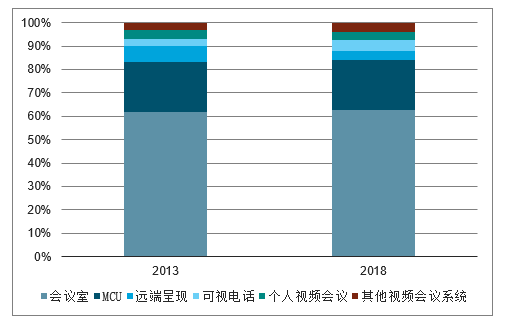

按產(chǎn)品類型劃分,視頻會(huì)議產(chǎn)品可分為會(huì)議室產(chǎn)品、可視電話、MCU、遠(yuǎn)程呈現(xiàn)、個(gè)人視頻會(huì)議產(chǎn)品等,會(huì)議室視頻會(huì)議產(chǎn)品存在剛需。2011Q4會(huì)議室產(chǎn)品在全球VCS市場(chǎng)總額中占54.9%,MCU占比19.5%。會(huì)議室視頻會(huì)議產(chǎn)品仍占據(jù)絕對(duì)優(yōu)勢(shì),預(yù)計(jì)2018年市場(chǎng)份額可達(dá)62.6%,MCU市場(chǎng)份額達(dá)到21.4%,可視電話產(chǎn)品市場(chǎng)份額達(dá)到4.9%。

2013年和2018年中國視頻會(huì)議各細(xì)分市場(chǎng)構(gòu)成圖(按產(chǎn)品類型劃分)

數(shù)據(jù)來源:公開資料整理

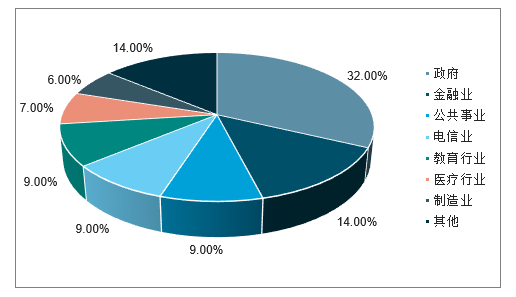

按用戶市場(chǎng)劃分,國內(nèi)視頻會(huì)議系統(tǒng)行業(yè)增長(zhǎng)主要市場(chǎng)來自于政府市場(chǎng)、教育服務(wù)、醫(yī)療衛(wèi)生服務(wù)、金融服務(wù)、企業(yè)市場(chǎng)等。目前,政府部門、各行業(yè)大企業(yè)是視頻會(huì)議系統(tǒng)市場(chǎng)主導(dǎo)客戶,是市場(chǎng)穩(wěn)定增長(zhǎng)的重要因素,廣大中小企業(yè)是市場(chǎng)潛在客戶,是未來市場(chǎng)發(fā)展的新增長(zhǎng)點(diǎn)。

行業(yè)增長(zhǎng)主要市場(chǎng)

數(shù)據(jù)來源:公開資料整理

國內(nèi)視頻會(huì)議市場(chǎng)目前主要以政府需求為主導(dǎo),未來行業(yè)應(yīng)用領(lǐng)域有可觀發(fā)展空間。2017年國內(nèi)視頻會(huì)議市場(chǎng)中政府需求所占市場(chǎng)份額高達(dá)32%,此外金融、電信和教育等行業(yè)占比也相對(duì)較高,而Cisco、華為、Polycom等公司主要客戶也大多集中在這些領(lǐng)域,不同于全球市場(chǎng)各個(gè)行業(yè)需求相對(duì)均衡的情況。由此可見,未來我國行業(yè)應(yīng)用領(lǐng)域仍然具有較大成長(zhǎng)空間,尤其是高科技行業(yè)、制造業(yè)、醫(yī)療等行業(yè)。

我國視頻會(huì)議市場(chǎng)應(yīng)用場(chǎng)景(單位:%)

數(shù)據(jù)來源:公開資料整理

2017年全國視頻會(huì)議系統(tǒng)采購項(xiàng)目的不完全統(tǒng)計(jì),2017年全國通過公開招標(biāo)、競(jìng)爭(zhēng)性談判、競(jìng)爭(zhēng)性磋商、詢價(jià)等采購方式完成的視頻會(huì)議系統(tǒng)政府采購項(xiàng)目約519個(gè),采購總規(guī)模約7.28億元。與2016年對(duì)比,視頻會(huì)議采購項(xiàng)目數(shù)量減少38個(gè),采購規(guī)模增長(zhǎng)約6%。其中,政府機(jī)關(guān)視頻會(huì)議系統(tǒng)采購項(xiàng)目251個(gè),采購總規(guī)模約3.29億元,占采購總規(guī)模的45%,包含89個(gè)百萬元以上大項(xiàng)目,還有4個(gè)千萬元以上大項(xiàng)目。公檢法系統(tǒng)視頻會(huì)議系統(tǒng)采購項(xiàng)目154個(gè),采購總規(guī)模約2.43億元,占總采購規(guī)模的33%。從季度數(shù)據(jù)來看,第四季度的采購規(guī)模最大。

按企業(yè)主體規(guī)模劃分,可分為大型企業(yè)、中型企業(yè)和小型企業(yè)。2015至2016年,全球部署云視頻的企業(yè)增加67%,部署云視頻的超大型企業(yè)增加122%。云視頻應(yīng)用滲透率在10000人以下企業(yè)預(yù)計(jì)達(dá)到35%,在10000人以上企業(yè)預(yù)計(jì)達(dá)到40%;越來越多的企業(yè)將云視頻納入到企業(yè)的戰(zhàn)略規(guī)劃。

中國視頻會(huì)議系統(tǒng)市場(chǎng)快速發(fā)展主要?dú)w結(jié)于需求推動(dòng)和科技進(jìn)步兩方面。企業(yè)視頻通信需求增長(zhǎng)的原因是多方面,包括:企業(yè)分支機(jī)構(gòu)數(shù)量增加、寬帶提速降費(fèi)的實(shí)施、移動(dòng)通信網(wǎng)絡(luò)設(shè)施完善和視頻通信技術(shù)的發(fā)展、遠(yuǎn)程辦公、遠(yuǎn)程教育和遠(yuǎn)程醫(yī)療等場(chǎng)景增多、差旅需求增多等方面,視頻通信還能節(jié)省旅途時(shí)間、促進(jìn)企業(yè)與供應(yīng)商、客戶、渠道等各環(huán)節(jié)的交流、加強(qiáng)公司內(nèi)部員工之間的交流和提高辦公效率等。科技進(jìn)步帶來視頻會(huì)議系統(tǒng)成本的降低,傳統(tǒng)的視頻會(huì)議系統(tǒng)用戶體驗(yàn)升級(jí),和云視頻會(huì)議系統(tǒng)的逐漸普及,推動(dòng)視頻會(huì)議系統(tǒng)行業(yè)逐漸走向成熟。

二、視頻會(huì)議系統(tǒng)市場(chǎng)格局分析

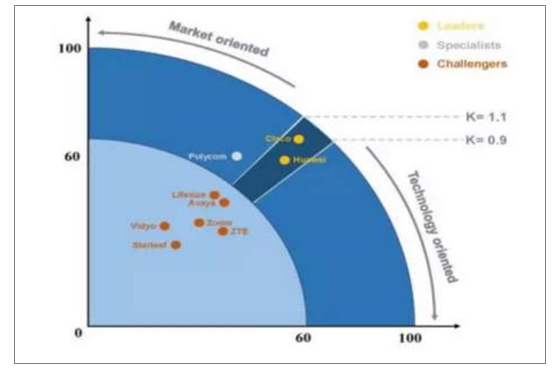

1、全球格局:寡頭格局已成,巨頭紛紛布局云平臺(tái)

從全球來看,目前傳統(tǒng)視頻會(huì)議系統(tǒng)市場(chǎng)形成寡頭競(jìng)爭(zhēng)的狀態(tài),全球視頻會(huì)議解決方案的領(lǐng)導(dǎo)者企業(yè)包括思科和華為、“專業(yè)型選手”包括Polycom,以及“挑戰(zhàn)者”Avaya、Lifesize、Zoom、ZTE、Vidyo和StarLeaf。

全球主要的視頻會(huì)議技術(shù)及解決方案提供商

數(shù)據(jù)來源:公開資料整理

目前處于象限右上角的領(lǐng)先者既有傳統(tǒng)的硬件為主的視頻軟件提供商思科(Cisco),也有正在興起的云視頻軟件提供商微軟和Zoom。同時(shí)上榜的還有中國企業(yè)華為、中興。

隨著云計(jì)算技術(shù)的發(fā)展,視頻系統(tǒng)云化趨勢(shì)明顯,原有的硬件視頻會(huì)議系統(tǒng)的競(jìng)爭(zhēng)逐漸轉(zhuǎn)移到云視訊領(lǐng)域,全球市場(chǎng)格局面臨洗牌。

思科在2007年收購WebEx后在網(wǎng)絡(luò)視頻會(huì)議領(lǐng)域發(fā)展迅速。思科推出了WebExmeeting、WebExTelePresence、CiscoSpark等基于云的產(chǎn)品,并在2015年斥巨資收購了云視訊提供商Acano、云通信服務(wù)商Tropo,在硬件/軟件+云均有布局,成功保持了領(lǐng)先地位。根據(jù)2016年二季度的調(diào)查,思科已經(jīng)擁有了全球網(wǎng)絡(luò)會(huì)議市場(chǎng)53%的份額,是該領(lǐng)域的領(lǐng)軍者。自2016年9月起,思科宣布WebEx中國區(qū)業(yè)務(wù)轉(zhuǎn)移給TCL和思科合作的中國公司“科天云”運(yùn)營。WebEx定價(jià)不高,因而在各類企業(yè)中均有市場(chǎng)。

寶利通在硬件視頻會(huì)議市場(chǎng)建立的龍頭地位在云時(shí)代受到?jīng)_擊。公司于2016年私有化退市后進(jìn)一步推進(jìn)云轉(zhuǎn)型,其視頻業(yè)務(wù)于2018年初被繽特力收購。近期宣布與云視訊領(lǐng)域后起之秀Zoom共同打造一項(xiàng)新的解決方案,將Zoom基于云的企業(yè)視頻通信和寶利通視頻終端的優(yōu)勢(shì)結(jié)合,實(shí)現(xiàn)平臺(tái)間的整合。

Zoom是后來居上的“行業(yè)攪局者”。成立于2011年,由前Cisco公司工程副總裁Eric.Yuan率領(lǐng)近40位前Cicso工程師創(chuàng)立,專注于視頻會(huì)議領(lǐng)域,為視頻會(huì)議參與者提供更好的視頻會(huì)議體驗(yàn)。公司業(yè)務(wù)主要是云視訊服務(wù)平平臺(tái),包括了ZoomMeeting,ZoomRoom等產(chǎn)品,公司迄今為止已經(jīng)提供了超過50億分鐘地視訊服務(wù),是全球視頻會(huì)議行業(yè)的領(lǐng)先者。2019年4月成功在納斯達(dá)克上市,受到資本市場(chǎng)的熱捧,首日即上漲72%,市值超過了160億美元。

2、國內(nèi)格局:傳統(tǒng)市場(chǎng)格局穩(wěn)定,增量市場(chǎng)百家爭(zhēng)鳴國產(chǎn)替代趨勢(shì)明顯。

國內(nèi)的視頻會(huì)議行業(yè)在2013年以前都由國外品牌主導(dǎo),但2013年爆發(fā)斯諾登事件之后,國家提升了對(duì)IT產(chǎn)品的安全性要求,推出了去IOE政策,并要求金融、政府、能源等行業(yè)的核心產(chǎn)品均要國產(chǎn)化,國外廠商份額逐漸縮水。

國內(nèi)的傳統(tǒng)視頻會(huì)議行業(yè)經(jīng)歷了國產(chǎn)化浪潮后,華為、中興迅速擴(kuò)大份額,原來由國外廠商主導(dǎo)的市場(chǎng)逐漸變?yōu)橛蓢鴥?nèi)外巨頭共同壟斷的市場(chǎng),行業(yè)集中度較高。華為/蘇州科達(dá)/中興的市場(chǎng)份額分別從2007年的17.8%/6.4%/14.1%增長(zhǎng)至2015年的28%/8%/12%,再到2016年的40%/17%/6%。思科和寶利通等國外巨頭的市場(chǎng)份額則不斷縮小。同時(shí),近年來市場(chǎng)份額較小的億聯(lián)網(wǎng)絡(luò)、小魚易連、捷視飛通、視聯(lián)動(dòng)力、網(wǎng)動(dòng)、展示互動(dòng)等小型視頻會(huì)議廠商以高性價(jià)比打開局面,也在快速發(fā)展。

隨著這些小廠商的產(chǎn)品逐步完善、產(chǎn)品系列的逐漸豐富,在給整個(gè)市場(chǎng)帶來新動(dòng)力的同時(shí),也會(huì)給老牌廠商帶來更大的沖擊。

傳統(tǒng)視頻會(huì)議產(chǎn)品價(jià)格高昂,因而主要用戶為大型企業(yè)和政府,但隨著云時(shí)代的到來,搭建會(huì)議系統(tǒng)的成本不斷降低,中小型企業(yè)對(duì)視頻會(huì)議系統(tǒng)的需求逐漸釋放。具有技術(shù)先發(fā)優(yōu)勢(shì)的國內(nèi)廠商如果有能力為中小企業(yè)提供穩(wěn)定且平價(jià)的服務(wù),并快速鋪開渠道,有望占領(lǐng)更大的市場(chǎng)份額,現(xiàn)有的競(jìng)爭(zhēng)格局有可能被打破。云視頻通信在國內(nèi)處于起步階段,目前尚無主導(dǎo)型龍頭,老牌硬件視頻會(huì)議系統(tǒng)提供商和初創(chuàng)型企業(yè)互相角逐。國內(nèi)現(xiàn)有的云視頻會(huì)議解決方案提供商包括會(huì)暢通訊、263、億聯(lián)網(wǎng)絡(luò)、蘇州科達(dá)等上市公司和小魚易連等初創(chuàng)公司。

國內(nèi)視頻會(huì)議市場(chǎng)集中度較高。國內(nèi)視頻會(huì)議市場(chǎng)銷售收入前五名的設(shè)備廠商分別是華為、Polycom、Cisco、中興和科達(dá),而本土廠商市場(chǎng)份額持續(xù)小幅增長(zhǎng)。

我國視頻會(huì)議市場(chǎng)競(jìng)爭(zhēng)格局(單位:%)

數(shù)據(jù)來源:公開資料整理

國內(nèi)視頻會(huì)議市場(chǎng)主要公司

類型 | 公司名稱 | 業(yè)務(wù)重點(diǎn) | 2018年相關(guān)業(yè)務(wù)營收 | 客戶 |

傳統(tǒng)視頻會(huì)議系統(tǒng)提供商 | 寶利通 | 視頻語音統(tǒng)一通信 | 12.7億美元(2015) | - |

華為 | 運(yùn)營商網(wǎng)絡(luò)、通信設(shè)備 | 約12億 | 客戶遍布全球,主要用于政府和大型企業(yè) | |

中興通訊運(yùn)營商網(wǎng)絡(luò)、通信設(shè)備 | 約1.5億 | 客戶結(jié)構(gòu)與華為類似 | - | |

華平股份 | 智慧城市、多媒體通信系統(tǒng) | 0.35億 | - | |

迪威訊 | 統(tǒng)一視頻管理應(yīng)用系統(tǒng) | 小于2.2億(綜合信息化) | - | |

思科 | 計(jì)算機(jī)網(wǎng)絡(luò)連接設(shè)備即軟件平臺(tái) | - | - | |

行業(yè)新進(jìn)入者(積極布局云視訊) | 億聯(lián)網(wǎng)絡(luò) | 企業(yè)統(tǒng)一通信終端 | 1.75億 | - |

Vidyo | 視頻通信產(chǎn)品與服務(wù) | – | - | |

蘇州科達(dá) | 視頻監(jiān)控、視頻會(huì)議 | 12.5億 | 主要集中于公檢法司市場(chǎng) | |

隨銳科技 | 視頻通信云產(chǎn)品與服務(wù) | 4.08億(包括視頻通信云服務(wù)和視頻通信行業(yè)解決方案) | 客戶群體十分廣泛,政府和大型企業(yè)為主,客戶從集中到分散,2017年前五大客戶占44.23%會(huì)暢通訊電話會(huì)議、網(wǎng)絡(luò)會(huì)議服務(wù)-主打“云”,面向中大型企業(yè) | |

網(wǎng)動(dòng)股份 | 智慧云視訊解決方案 | – | - | |

紅杉樹 | Infoware服務(wù)和應(yīng)用解決方案 | - | - | |

小魚易 | 連針對(duì)具體行業(yè)做私有云部署 | 約3億 | 截至2018年3月,小魚易連已覆蓋全球1276座城市,擁有超過200萬用戶。 | |

好視通 | 企業(yè)辦公設(shè)備與服務(wù) | – | - | |

Zoom | 云視頻網(wǎng)絡(luò)會(huì)議 | – | - | |

華視瑞通 | 云視頻網(wǎng)絡(luò)會(huì)議 | - | - |

數(shù)據(jù)來源:公開資料整理

目前視頻會(huì)議市場(chǎng)玩家眾多,新加入者缺乏硬件技術(shù)基礎(chǔ),多以基于云+軟件終端的配置為主,產(chǎn)品線不完善,其安全性和穩(wěn)定性存在缺陷,設(shè)計(jì)更適用于企業(yè)內(nèi)部個(gè)人之間的聯(lián)系,而非企業(yè)各部門甚至企業(yè)之間的聯(lián)系。如阿里巴巴旗下的釘釘,對(duì)于個(gè)人用戶僅支持5人同時(shí)視頻,經(jīng)過向客服申請(qǐng),才最多支持30人同時(shí)視頻,不提供麥克風(fēng)、攝像頭等專業(yè)硬件設(shè)備。也有部分以軟件終端為主的提供商外購硬件設(shè)備組合銷售。基于云+硬件終端的廠商如蘇州科達(dá)、億聯(lián)網(wǎng)絡(luò)、隨銳科技等,從云端到配件產(chǎn)品一應(yīng)俱全,產(chǎn)品線較為完備,滿足了各個(gè)行業(yè)和場(chǎng)景的視頻會(huì)議需求,一般都支持一鍵進(jìn)入視頻會(huì)議,操控簡(jiǎn)單。

各種類型優(yōu)劣勢(shì)比較

數(shù)據(jù)來源:公開資料整理

國內(nèi)視頻會(huì)議系統(tǒng)行業(yè)上市公司業(yè)務(wù)特點(diǎn)

公司名稱 | 股票代碼 | 業(yè)務(wù)特點(diǎn) |

中興通訊 | 000063.SZ | 作為傳統(tǒng)通信領(lǐng)域龍頭,在運(yùn)營商網(wǎng)絡(luò)領(lǐng)域持續(xù)投入,積累了深厚的客戶關(guān)系,擁有較大的潛在客戶基數(shù)。公司在5G領(lǐng)域的技術(shù)也能讓公司在移動(dòng)化視頻會(huì)議系統(tǒng)領(lǐng)域獲得顯著優(yōu)勢(shì)。 |

華平股份 | 300074.SZ | 側(cè)重于視訊領(lǐng)域的智能化,業(yè)務(wù)覆蓋智慧城市、在線教育、通信系統(tǒng)等涉及視訊的多個(gè)領(lǐng)域。迪威訊300167.SZ主要涉及智慧城市的應(yīng)用,視訊產(chǎn)品是可供利用的方式之一。 |

蘇州科達(dá) | 603660.SH | 業(yè)務(wù)重點(diǎn)在于安防視頻監(jiān)控和視頻會(huì)議兩個(gè)領(lǐng)域,安防視頻監(jiān)控的客戶主要集中在公檢法行業(yè),公司在該行業(yè)的耕耘積累了大量客戶。隨銳科技835990.OC主要提供視頻通訊云產(chǎn)品和服務(wù),注重云端開發(fā)。 |

億聯(lián)網(wǎng)絡(luò) | 300628.SZ | SIP通信領(lǐng)域的龍頭公司之一,該領(lǐng)域的客戶與視頻網(wǎng)絡(luò)系統(tǒng)的消費(fèi)客戶重疊程度較高,有利于公司在視頻網(wǎng)絡(luò)系統(tǒng)領(lǐng)域的進(jìn)一步擴(kuò)展。 |

會(huì)暢通訊 | 300578.SZ | 會(huì)暢通訊專注于多方通信服務(wù) |

齊心集團(tuán)(好視通 | )002301.SZ | 提供企業(yè)辦公設(shè)備,在辦公領(lǐng)域提供豐富的選擇,且有自行搭建的電商平臺(tái)。 |

數(shù)據(jù)來源:公開資料整理

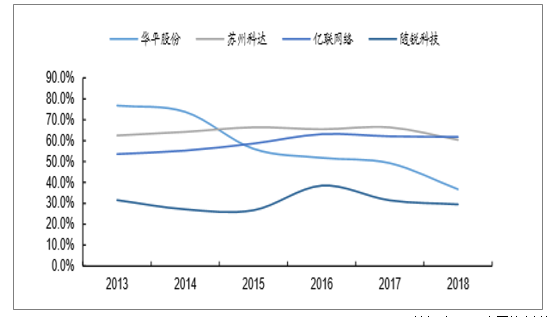

在國內(nèi)視頻會(huì)議市場(chǎng)的眾多競(jìng)爭(zhēng)者中,視頻會(huì)議業(yè)務(wù)在公司營收占比50%以上的廠商主要包括寶利通、蘇州科達(dá)、隨銳科技、小魚易連等公司。華平股份的視頻會(huì)議系統(tǒng)業(yè)務(wù)營收占比20%,會(huì)暢通訊的業(yè)務(wù)更偏向網(wǎng)絡(luò)/電話會(huì)議、中興通訊和華為是大型的通信設(shè)備集成商,雖然視頻會(huì)議系統(tǒng)營收占比較小,但其業(yè)務(wù)規(guī)模位居國內(nèi)市場(chǎng)前列。億聯(lián)網(wǎng)絡(luò)作為2015年進(jìn)入視頻會(huì)議系統(tǒng)行業(yè)的新進(jìn)入者,2017年VCS業(yè)務(wù)營收占比約6%(營收9000萬元),業(yè)務(wù)規(guī)模較小。

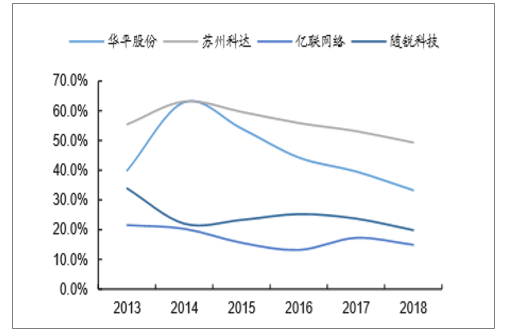

從毛利率來看,除隨銳科技顯著低于市場(chǎng),視頻會(huì)議系統(tǒng)行業(yè)硬件類公司整體毛利率大約在70%左右,毛利率水平較高,且不同公司之間差距不大。隨銳科技的業(yè)務(wù)主要以提供云服務(wù)為主,盈利水平低于硬件終端。

國內(nèi)各公司視頻會(huì)議系統(tǒng)業(yè)務(wù)毛利率

數(shù)據(jù)來源:公開資料整理

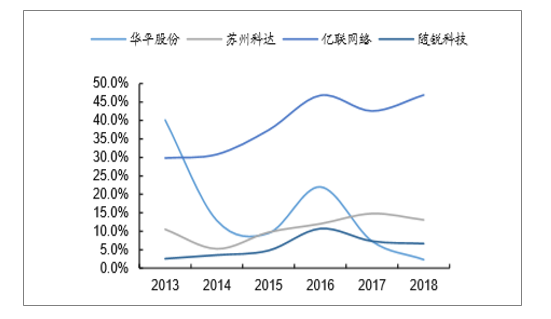

從銷售凈利率來看,億聯(lián)網(wǎng)絡(luò)銷售凈利率一直保持在約30%以上,明顯高于國內(nèi)其他競(jìng)爭(zhēng)對(duì)手,在毛利率并無優(yōu)勢(shì)的情況下,億聯(lián)銷售凈利率的優(yōu)勢(shì)在于費(fèi)用管控能力強(qiáng),因?yàn)閮|聯(lián)大部分銷售采用經(jīng)銷模式,通過經(jīng)銷商將產(chǎn)品銷售至世界各地,減少了其在產(chǎn)品的市場(chǎng)推廣中產(chǎn)生的費(fèi)用,管理費(fèi)用和銷售費(fèi)用大大低于行業(yè)平均,保障公司盈利水平。

國內(nèi)各公司銷售凈利率

數(shù)據(jù)來源:公開資料整理

國內(nèi)各公司期間費(fèi)用率

數(shù)據(jù)來源:公開資料整理

三、視頻會(huì)議市場(chǎng)發(fā)展前景預(yù)測(cè)

視頻會(huì)議系統(tǒng)市場(chǎng)受經(jīng)濟(jì)快速發(fā)展的不斷影響,科技的不斷更新進(jìn)步,市場(chǎng)發(fā)展較為迅猛,隨著成本不了斷降低,商用、民用視頻系統(tǒng)將會(huì)出現(xiàn)迅速發(fā)展普及的一個(gè)過程,市場(chǎng)容量將呈現(xiàn)大幅度增長(zhǎng)態(tài)勢(shì)。

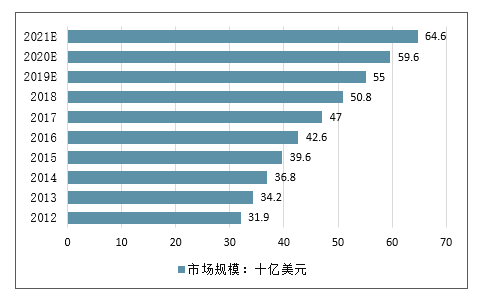

公有云模式使企業(yè)無需購買服務(wù)器和自建系統(tǒng)就可以進(jìn)行視頻會(huì)議,使用門檻降低,進(jìn)一步激發(fā)需求。全球視頻會(huì)議系統(tǒng)市場(chǎng)規(guī)模預(yù)計(jì)2021年達(dá)到646億美元。據(jù)預(yù)測(cè),2022年UC&C總規(guī)模將達(dá)431億美元。預(yù)測(cè),2017-2021年,全球視頻會(huì)議市場(chǎng)年均復(fù)合增速8.3%,2021年將達(dá)到646億美元。

2012-2021E全球視頻會(huì)議市場(chǎng)規(guī)模走勢(shì)預(yù)測(cè)

數(shù)據(jù)來源:公開資料整理

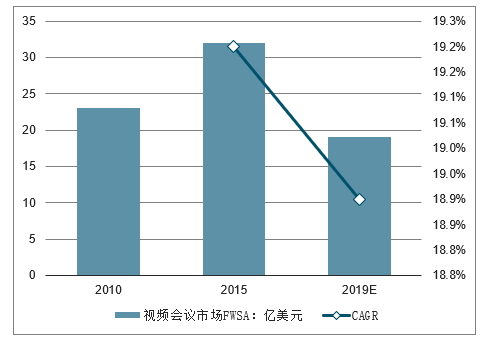

相較于發(fā)達(dá)國家,中國的視頻會(huì)議市場(chǎng)尚處于發(fā)展初期,國內(nèi)市場(chǎng)規(guī)模目前50億,復(fù)合增速近20%,快于全球增速水平,預(yù)計(jì)2021年有望超過160億元。2010-2015年間,中國的視頻會(huì)議市場(chǎng)穩(wěn)步增長(zhǎng),從2010年的2.1億美元上升至2015年的5.0億美元,年復(fù)合增長(zhǎng)率達(dá)到19.2%;2015-2019年保持18.9%的年復(fù)合增長(zhǎng)率,到2019年將達(dá)到10億美元。國內(nèi)智研咨詢的研究結(jié)論也與此相似,預(yù)計(jì)未來每年以20%左右的增速成長(zhǎng)。

中國視頻會(huì)議市場(chǎng)預(yù)測(cè)(單位:億美元)

數(shù)據(jù)來源:公開資料整理

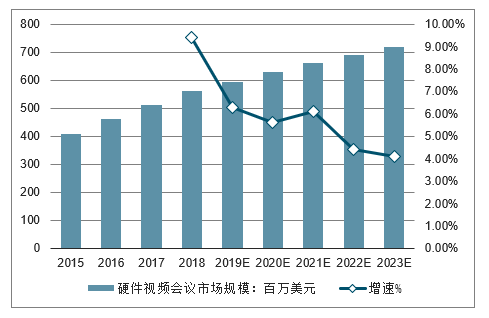

據(jù)預(yù)計(jì),2019年國內(nèi)硬件視頻會(huì)議市場(chǎng)空間將接近6億美元,增速將下滑至6%左右。

2015-2023年中國硬件視頻會(huì)議市場(chǎng)規(guī)模及增長(zhǎng)情況

數(shù)據(jù)來源:公開資料整理

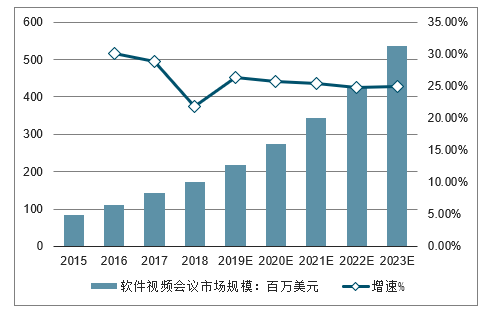

據(jù)統(tǒng)計(jì),當(dāng)前國內(nèi)以云視頻會(huì)議為代表的軟件會(huì)議市場(chǎng)規(guī)模僅1.7億美元,但增速可觀,未來5年CAGR為25%,遠(yuǎn)超硬件視頻會(huì)議。預(yù)計(jì)2023年國內(nèi)軟件會(huì)議市場(chǎng)規(guī)模達(dá)到5.4億美元,是當(dāng)前的3倍。按此趨勢(shì),2025年國內(nèi)軟件會(huì)議市場(chǎng)規(guī)模將超過硬件視頻會(huì)議。

2015-2023年中國軟件視頻會(huì)議市場(chǎng)規(guī)模及增長(zhǎng)情況預(yù)測(cè)

數(shù)據(jù)來源:公開資料整理

預(yù)計(jì)未來幾年國內(nèi)視頻會(huì)議系統(tǒng)還將呈現(xiàn)快速發(fā)展的勢(shì)頭,一批國內(nèi)民營企業(yè)將會(huì)迅速發(fā)展壯大,搶占不斷增長(zhǎng)的這塊視頻會(huì)議蛋糕。預(yù)計(jì)“十三五”期間,中國視頻會(huì)議市場(chǎng)增速將超過30%,至2020年國內(nèi)視頻會(huì)議系統(tǒng)市場(chǎng)規(guī)模將超過500億元,市場(chǎng)呈現(xiàn)增長(zhǎng)態(tài)勢(shì)。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![趨勢(shì)研判!2026年全球車輛鉸接系統(tǒng)行業(yè)產(chǎn)業(yè)鏈、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局及發(fā)展趨勢(shì):市場(chǎng)規(guī)模將突破20億元,本土企業(yè)迅速崛起,“一超多強(qiáng)”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設(shè)備行業(yè)政策、產(chǎn)業(yè)鏈、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局及發(fā)展趨勢(shì)研判:市場(chǎng)規(guī)模呈現(xiàn)持續(xù)增長(zhǎng)態(tài)勢(shì),有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質(zhì)酸鈉行業(yè)性質(zhì)、生產(chǎn)工藝、產(chǎn)業(yè)鏈、市場(chǎng)規(guī)模及發(fā)展趨勢(shì)分析:從傳統(tǒng)保濕到前沿再生,技術(shù)創(chuàng)新重塑透明質(zhì)酸鈉應(yīng)用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢(shì)研判!2026年中國冶金煤行業(yè)政策、供需情況、市場(chǎng)規(guī)模、重點(diǎn)企業(yè)及發(fā)展趨勢(shì):冶金煤供不應(yīng)求結(jié)構(gòu)性短缺特征明顯,市場(chǎng)規(guī)模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業(yè)航天行業(yè)相關(guān)政策、發(fā)射情況、企業(yè)布局及融資情況分析:從“補(bǔ)充”到“主導(dǎo)”,多款新型號(hào)首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)