一、中美醫藥行業發展分析

美國相比,中國醫藥市場盡管只能望其項背,但可以看到發展差距正不斷減小。從市場結構來看,美國市場集中度較高,醫藥企業呈現明顯的梯隊結構;中國龍頭企業市場集中度較低,同質化較為嚴重,行業競爭較為激烈。

中國與美國在市場績效、市場結構和市場行為方面表現出較大的差異。美國在高端藥市場一直獨領風騷,其四十多年來所形成的全球最大內需市場是不可忽視的重要歷史社會因素。在新興數字科技對傳統醫藥研發重構的驅動下,中國龐大的醫療大數據資源和最有潛力的人工智能場景應用市場,將推動中國醫藥產業進入一個新的發展時代。

中國與美國醫藥產業規模呈現加速縮小的趨勢,但醫藥創新能力仍存在巨大差距。美國生物醫藥產業在二戰后快速發展,目前已在世界范圍內確立絕對優勢,生物技術成為美國高技術產業發展的核心動力之一,美國在研藥物數量全球份額一直穩定在50%以上,擁有世界上約一半的生物藥公司和一半的生物藥專利。中國生物醫藥產業在改革開放后也步入增長的快車道,四十年來年均復合增長率遠高于同期全國工業和國內生產總值增速,成為成長最快的行業之一。

據美國商務部數據統計,美國的健康產業已經成為繼制造業、服務業、金融保險業和房地產之后的第五大產業,大健康產業鏈較完善。

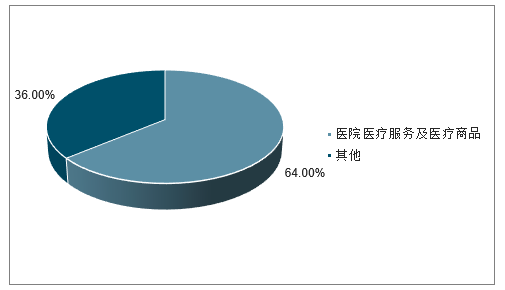

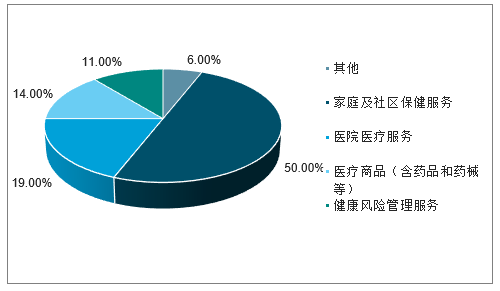

從美國的大健康產業結構來看,涉及家庭及社區保健服務、醫院醫療服務、醫療商品、健康風險管理服務、長期護理服務等多領域,其中,家庭及社區保健服務約占50%,醫院醫療服務占比19%,醫療商品占比14%,健康風險管理占比11%,總體來看美國在健康保健和服務方面發展較為成熟;而中國的健康產業仍以“醫院醫療服務、醫療商品”為主,占比達到64%,美國在此領域的比重合計不到35%。

與中國“以疾病的治療”為主的醫療相比,美國不光重視疾病的治療,更加重視疾病的預防、健康促進、慢病管理等健康風險管理工作。較為全面的大健康產業結構,使得美國醫療健康獨角獸分布領域更加多元化。

中國大健康產業結構情況

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國醫藥行業市場研究及發展趨勢研究報告》

美國大健康產業結構情況

數據來源:公開資料整理

二、中美醫藥行業相同點分析

1.相同點之一:醫藥在中美都具有“長牛”屬性

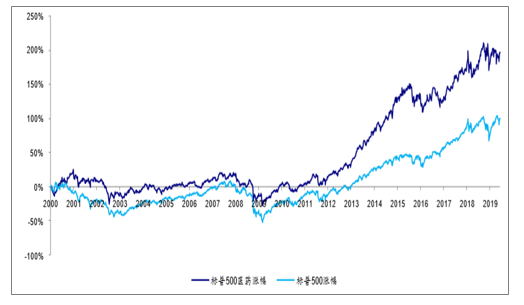

醫藥板塊是中美的重要投資領域,醫藥板塊具有“長牛”屬性,自2000年以來(2000-1-7至2019-6-14),標普500醫藥行業指數上漲196.47%,同期標普500上漲100.28%,醫藥行業指數漲幅大幅領先。過去10年(2009-6-12至2019-6-14)標普500醫藥行業指數上漲254.31%,同期標普500上漲205.11%,醫藥行業指數漲幅依舊領先。過去5年(2014-6-13至2019-6-14)標普500醫藥行業指數上漲52.85%,同期標普500上漲49.11%,醫藥行業指數漲幅略微領先。

2000年以來美股標普500醫藥行業指數漲幅大幅領先標普500

數據來源:公開資料整理

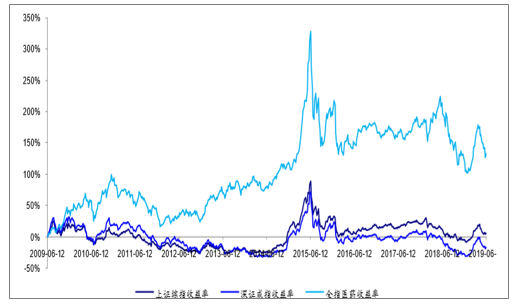

同樣的,國內A股醫藥指數也有較好的投資回報率,過去10年(2009-6-12至2019-6-14)全指醫藥上漲133.31%,同期上證綜指和深證成指分別上漲5.04%、-16.29%,全指醫藥漲幅大幅領先。

過去10年全指醫藥漲幅大幅領先上證綜指和深證成指

數據來源:公開資料整理

2.相同點之二:優秀的公司都有相似的基因。

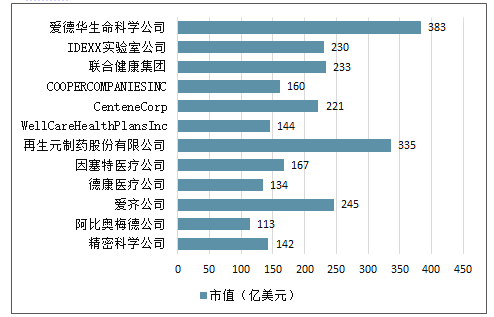

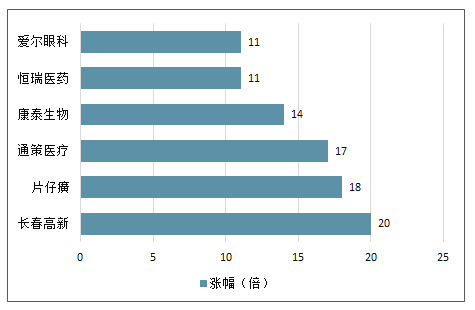

回顧美股過去十年(2009-6-12至2019-6-14)的牛股,共誕生12支市值100億美元以上的十倍醫藥股,大多數為創新醫藥標的,包括德康醫療(無創動態血糖監護儀)、愛齊公司(隱適美)、再生元(阿柏西普)等明星公司,其他5支為醫療服務標的。

美股過去十年十倍股主要為創新及醫療服務公司漲幅(倍)

數據來源:公開資料整理

美股過去十年十倍股主要為創新及醫療服務公司市值(億美元)

數據來源:公開資料整理

回顧A股,過去十年共誕生6支市值100億元以上的十倍醫藥股,包括醫療服務、創新藥、帶有消費屬性的醫藥股。對比美股和A股過去十年的牛股,優秀的公司都具有相似的基因,大都具有優質管理層+寬賽道+高護城河三個關鍵因素,或至少具備其中兩個關鍵因素。

A股十年十倍股主要包括醫療服務、創新藥及帶有消費屬性的醫藥股漲幅(倍)

數據來源:公開資料整理

A股十年十倍股主要包括醫療服務、創新藥及帶有消費屬性的醫藥股市值(億元)

數據來源:公開資料整理

二、中美醫藥行業不同點分析

1、相同點之三:中美醫藥板塊都受到政策較大影響

過去1年中,中美醫藥板塊股價表現都受到政策較大影響,2018年10月25日,特朗普宣布了一項改革醫療保險支付藥物費用的計劃,提議削減醫療保險為治療癌癥和其他疾病的昂貴藥物支付的費用。今年2月2日,特朗普政府呼吁國會通過其新提案,禁止藥品公司向醫療保險中間人支付某些“后門”回扣。4月宣布參加2020年總統大選競爭的民主黨議員伯尼·桑德斯提出了激進的“全民醫療”(MedicareforAll)保險計劃,主張逐步取消由雇主提供和個人購買的醫保,代以政府主持、病人不用出錢但需為此交更多稅的醫保,桑德斯的提案引發了市場的廣泛關注,可能成為引發醫療保險乃至醫療板塊大幅下跌的導火索。

過去1年標普500醫藥成份股與標普500指數漲幅對比

數據來源:公開資料整理

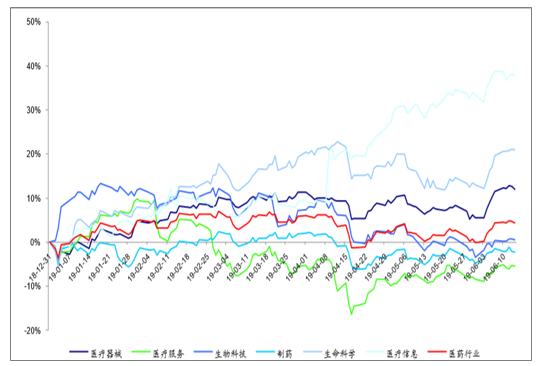

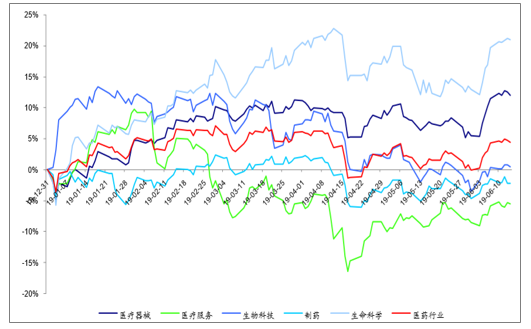

一系列政策影響下,包含PBM、醫療保險的醫療服務板塊股價表現最差,尤其是今年以來標普500醫療服務成份股下跌了5.6%,同期醫藥行業上漲了4.4%,而制藥和生物科技板塊亦表現較弱。今年以來CVS下跌15.9%,大幅跑輸指數。相反地,器械、生命科學(基因測序儀器、試劑及服務等)股價表現較好。

今年以來標普500醫療服務成份股大幅跑輸標普500醫藥行業

數據來源:公開資料整理

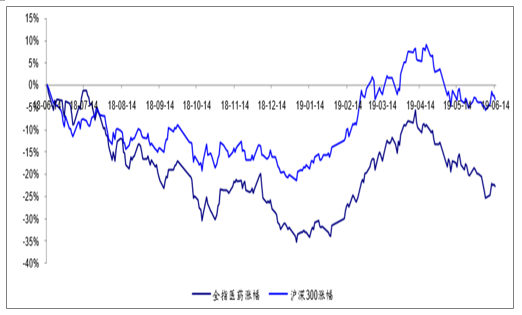

去年12月國家組織藥品集中采購,25個中選藥品平均降價52%,引起醫藥股下跌,過去1年全指醫藥跑輸滬深300指數

過去1年全指醫藥跑輸滬深300

數據來源:公開資料整理

2、不同點之一:美國投資者對估值的容忍度更高

跟美國投資者交流時發現他們關注最多的是公司的管理層、市場空間、競爭力,幾乎沒人問到公司估值,并非他們不看估值,任何資產都有價格,估值水平的差異主要有以下原因:1)中美兩國的醫藥板塊增速、估值水平不一樣;2)美國投資者持股周期相對更長;3)美股投資者由于時差、文化等因素,存在信息劣勢。

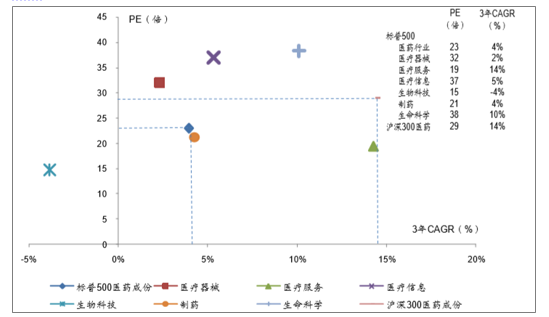

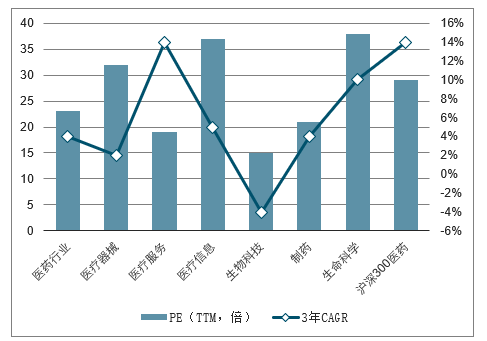

選取了美股和A股有代表性的標普500醫藥成分股和滬深300醫藥成份股比較,標普500醫藥成份股動態PE(2019-06-14,TTM,整體法、剔除負值)為23倍,過去3年(2015-2018)歸母凈利潤(整體法)CAGR為4%,其中器械、生命科學、醫療信息估值較高,而滬深300醫藥成份股動態PE為29倍,但是3年CAGR為14%。A股醫藥股雖然PE高于美股醫藥股,但是歸母凈利潤的增速明顯快于美股醫藥公司。

標普500醫藥成份股和滬深300醫藥成份股估值和CAGR比較

數據來源:公開資料整理

再以A股代表性器械龍頭邁瑞醫療為例,wind一致預期2019年PE為42倍,過去3年(2015-2018)歸母凈利潤CAGR為58%,wind一致預計2019年歸母凈利潤增速為23%,對比美股器械龍頭美敦力,雖然估值高于美敦力,但是增速遠快于美敦力。

器械龍頭邁瑞醫療與美敦力估值、增速比較

數據來源:公開資料整理

3、不同點之二:美股器械牛股更多

對比表1、表2,美股過去10年誕生了12支10倍醫藥股(100億美元市值以上),其中5支為器械股票,漲幅前4的股票皆為器械股票,反觀A股過去10年6支十倍醫藥股無一支器械股票,今年以來美股標普500器械成份股漲幅也是明顯高于藥品,美股投資者對器械比較重視。

對于中美器械投資回報的差異,并非國內器械市場需求不足,而是過去條件不具備。隨著國產介入心臟瓣膜、可吸收支架等領先外企獲批,當前國內器械創新進入黃金時代,國內創新器械逐漸從metoo走向mebetter甚至firstinclass,器械創新值得高度重視。

今年以來標普500器械成份股漲幅明顯高于藥品

數據來源:公開資料整理

器械投資不同于藥品,一般器械具有以下特點:1)上市概率P一般更高;2)爬坡時間長但是渠道壁壘高;3)產品疊代帶來生命周期的延長,價格維護更好,不容易形成專利懸崖。特別是政策影響下,美股的器械股價表現明顯優于藥品,估值溢價亦明顯高于藥品,美股器械動態PE32倍,藥品動態PE僅21倍,值得國內投資者借鑒。

美股器械估值溢價明顯高于藥品(標普500)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國醫藥O2O行業市場全景評估及投資潛力研判報告

《2026-2032年中國醫藥O2O行業市場全景評估及投資潛力研判報告》共八章,包含中國醫藥O2O服務企業典型案例分析,中國醫藥O2O市場投資分析,中國醫藥O2O市場發展前景預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢